Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

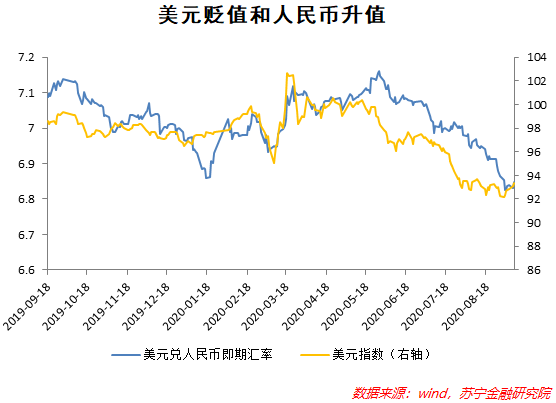

自6月以来,美元指数大幅下跌,人民币相对美元明显升值,美元兑人民币汇率由5月底的7.17持续升值到目前的6.83左右。值得注意的是,人民币兑欧元、日元、英镑等主要货币的汇率也在近期有所升值。

在此背景下,各大券商都在下调对美元兑人民币汇率的中枢值,认为人民币升值的空间已经打开,但也有市场观点认为应谨慎断言人民币就此进入升值周期。未来人民币的走势存在市场分歧。

6月以来人民币升值的原因

尽管人民币在近期出现了对于国际主要货币的升值,但市场普遍认为,6月以来人民币升值的主要原因是美元贬值,即美元指数的下降。

虽说美元指数下降并不必然意味着人民币兑美元汇率的升值(美元指数衡量的是美元兑六种发达国家货币汇率的加权平均数,美元指数的篮子中并不包含人民币),人民币近期的升值,主要还是针对美元升值。

美元贬值的背后有着一系列的经济逻辑。为此,我们来简单阐述一下汇率变化的理论。

一国货币汇率的决定因素是非常复杂的。宏观经济学教科书中,关于汇率的理论也比较多,包括购买力平价理论、国际收支理论、利率平价理论等,分别简单对应了一国的物价水平、经常项目和资本项目的收支平衡、利率水平。

一般而言,决定人民币汇率的因素主要有3个:物价、经济增长、利率。此外,汇率预期、贸易和资本项目管制、央行直接干预等因素也能够在特定情况下成为影响汇率的主要因素。不难发现,以上这些因素,几乎都可以归结为通过影响国际收支情况,进而影响外汇供求来影响汇率。

更加重要的是,经济基本面是决定汇率的根本因素。当一个国家由于劳动生产率提高而经济高速增长时,单位生产成本的降低导致出口竞争力提升,将导致本币供不应求,本币升值;健康的增长若配合温和通胀,往往本币也会在长期中升值;高增长也往往对应着高利率水平,也会导致本币升值。

同时,这些因素影响汇率的时间长度也是不同的。简单而言,人民币汇率长期看经济基本面(经济增长和物价),中期看资本流动(利率和资本项目管制),中短期看贸易形势,超短期看市场情绪、预期、风险等扰动因素。

根据上述分析,我们可以套用以上各个因素来解释6月以来美元的贬值和人民币的升值。由于我们分析的是美元贬值和人民币升值的中短期走势,可以暂且只看短期因素:利率、资本项目情况、贸易形势、市场情绪和预期等,并用长期因素来预测未来的汇率长期走势。

1、两国利率差别

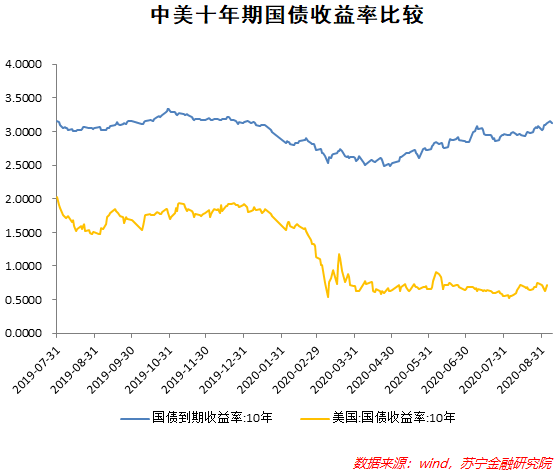

在中国经济与全球经济增速保持较高增长差,中国国内利率显著高于全球利率的前提下,中国迎来持续的资本流入,推动人民币兑美元汇率升值。

例如,当前中国利率水平显著高于美国。从十年期国债收益率来看,中美利差5月以来开始扩大,至今达到了2.4个百分点,支撑了6月以来人民币对美元的升值。

2、资本项目

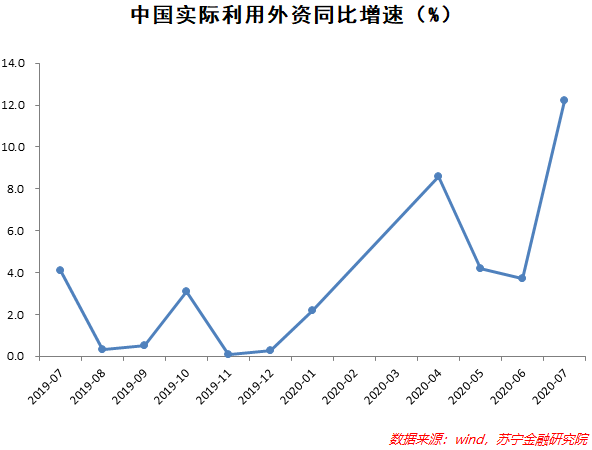

利率导致资本流入,中国经济的高增长也同样吸引外资持续流入。IMF预测2020年全球GDP将萎缩4.9%。这是自大萧条以来,IMF最悲观的预测。同时,IMF强调,在主要经济体中,印度和欧元区是下调幅度最大的地区,美国经济也将萎缩8%。而中国是今年唯一实现经济增长的主要经济体。从外商直接投资来看,中国2020年以来的实际使用外资增速显著高于去年同期。

实体经济以外,中国资本市场也成为全球资金避风港,今年1-6月,北上资金累计净流入规模1182亿元,同比增加约23%。不仅是股市,在债券市场,外资也连续18个月增持,并创下多项历史记录。资本流入使得人民币兑换需求增加,人民币升值。

3、贸易形势

受到疫情的影响,中国出口增加叠加进口收缩,中国经常项目顺差反而增加了。今年前8个月,中国出口11.05万亿元,增长0.8%;进口9万亿元,下降2.3%;贸易顺差2.05万亿元,增加17.2%。全球疫情之下,中国的供给优势已经被全球所见。

4、预期与干预

外汇市场存在一定的顺周期性,市场主体容易受到非理性预期的影响,忽视宏观经济等基本面对汇率的决定性作用,放大单边市场预期并自我强化,增大市场汇率超调的风险。

而同时,中国央行的货币政策目标明确包括了汇率稳定,因此保持人民币汇率稳定波动是“法定”的任务。2017年5月人民银行在美国兑人民币中间价定价机制中引入了逆周期因子,以减缓这种预期的自我强化现象,央行对人民币汇率的浮动有了一定的控制。本轮美元贬值过程中,人民币的升值幅度便小于美元贬值幅度(这也是一部分观点认为人民币还会继续升值的原因,因为人民币升值幅度尚未完全反映市场预期)。美元自7月份进入缓慢贬值区间,而人民币则继续稳步升值。

以上4个因素主导了近期人民币的升值。但需要注意的是,以上的分析还是局限于中短期,同样的因素很可能会在更长期中完全反转,成为人民币贬值的主导因素。

短期人民币汇率展望

我们首先看以上中短期因素是否有可能在未来产生反转。

1、利率

日前美联储再度表态坚持长期低利率,市场解读美联储对通胀的容忍度在上升,2022年之前美国政策利率水平大概率维持目前的零利率水平。反观中国,货币政策将更强调结构性和跨周期调节,政策利率下滑的概率较低。综合来看,中美利差看起来还会持续下去。

2、资本项目

由于资本流动与汇率的变动方向相同,互相强化,并且流动较快,因此预测难度较大,同时短期跨境资本流动具有很强的套利性质,在内外条件发生变化之后,资本流动的规模与方向将会频繁变动,就像2019年中美贸易形势恶化时,外资净流入速度便大幅下降了。预计未来,资本的跨境流动依然保持进出较为频繁的态势,人民币汇率也会因此呈现双向波动的倾向。

3、贸易形势

当前海外市场需求恢复、供给却不足,这给了中国出口的空间。未来,随着海外经济重启延续,供给能力回升,可能会对中国出口持续增长造成一定压力。

另外,11月美国大选之前,美国在经贸领域维护确定性的动力较强,因此对美贸易的波动会较小,大概率能够实现同比零增长或略增长的水平,但大选之后可能会面临更大不确定性,甚至不排除形势转为恶化的可能。

综合来看,中国贸易形势在未来几个月内依然良好,不会对人民币汇率产生明显冲击。

4、预期与干预

由于疫情、全球经济复苏、中美贸易摩擦等不确定性,当前市场并未形成人民币升值的一致预期,因此人民币单边升值的概率很低。

市场有一种观点认为,中国应对美国的贸易挑战,人民币或明或暗地成为了一大利器,即通过不同程度的贬值或升值来对冲美国对华关税的调整。中美贸易谈判谈妥了,人民币汇率就是6.7;谈得一般,汇率就是7.0;谈崩了,汇率很可能变成7.5,人民币越来越成为中美贸易谈判中美方的掣肘。但我们认为,人民币国际化、市场化的趋势是明确的,过多的干预可能会造成汇率价格信号扭曲,产生不必要的效率损失。内循环本质上也要求提高对汇率市场波动的容忍度,央行既不会,也没有必要牺牲国内货币政策的空间,以维持人民币汇率的稳定。

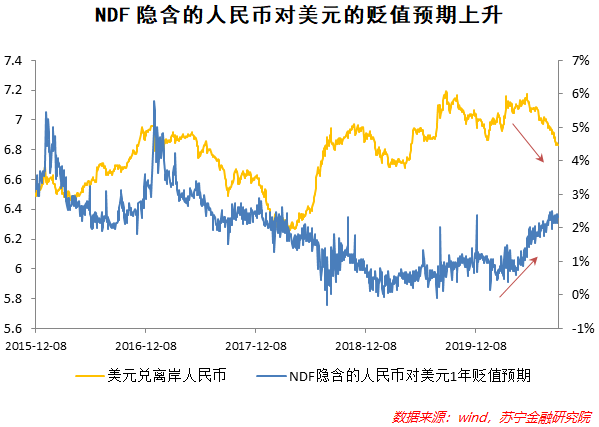

从以上4个因素看,短期人民币汇率升值因素和不确定性并存。但市场对未来人民币贬值的预期在近期逐渐加强,在人民币即期汇率持续飙升的情况下,NDF(Non-deliverable Forwards,人民币无本金交割远期)隐含的人民币对美元的贬值预期(衡量美元兑人民币1年期远期汇率与即期汇率的差别)却在持续提高,市场普遍对中美之间的贸易形势存在较大担忧。

另外,美元具有逆周期性和避险属性,即全球经济好转,美元走弱,全球经济衰退,美元可能走强。背后的逻辑也是资本流动,当全球经济复苏时,资本从美国流入新兴市场国家,以获得更高收益率,美元贬值;经济衰退时,资本流回美国,美元升值。投资者显然已经忘了3月份全球陷入流动性,连黄金价格都在下跌,全球唯一美元这个资产在上涨。

长期人民币汇率展望

长期中,人民币汇率主要取决于中国的经济增长情况,或者说基本面。我们面对疫情“先进先出”,成为全球第一实现经济明显复苏的国家,也可能是2020年唯一实现正增长的主要经济体。相对高的长期增长收益、对应的相对高利率以及稳健的营商环境等因素,都会吸引全球资金兑换人民币,以分享中国增长的红利,人民币长期中升值的趋势是比较确定的。

反观美国经济,美国经济对美元以及人民币汇率的影响,要从不同时期维度上看:中期看,疫情之后的经济复苏前景如何?长期看,美国制造业的回流、脱虚向实能否成功?目前看来,疫情反复和国内的社会矛盾都在牵制其复苏的节奏,而长期看,美国制造业的回流也面临着重重阻碍,在资本的逐利性面前,美国经济的长期吸引力可能在变弱,越来越多的人开始认为美元可能会进入更长期的贬值周期。

总结来看,考虑到美国货币政策持续宽松的趋势、中美利差维持高位(中国利率水平日趋稳定,降息预期减弱)、经济基本面等长期因素,长期中,人民币兑美元汇率升值是确定性事件。不过,美国疫情形势边际改善,以及美国选情波动,未来美国经济复苏存在企稳可能,美元指数存在止跌回稳的可能,人民币短期内升值空间可能有限。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估