Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

步入9月,巨大财务压力下的软银,续写着它的烦恼与不堪。

如果说孙正义在豪掷80亿美元“炒”美股是危急之后的险招、卖掉阿里巴巴137亿美元股权是颓势之中的取舍,那么此次出售ARM则是已定败局下的卖子求生。

然而即便如此,ARM这个对于软银而言的“儿子”——想卖出去,还不一定那么容易。

特别是在当下,芯片“多国杀”愈演愈烈的时局之下,而买家恰又是虎视眈眈、极其渴望在全球市场站稳脚跟的英伟达(NVIDIA)。

1软银卖“儿子”

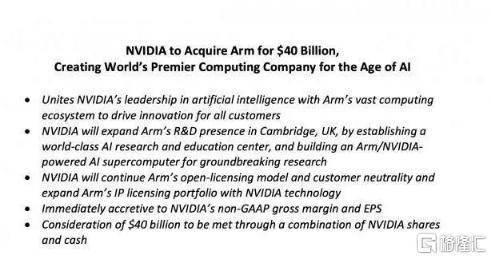

9月14日一早,软银集团与NVIDIA已达成最终协议,NVIDIA将以400亿美元的价格收购软银集团旗下的芯片制造商ARM。

400亿美元的“转让费”包含支付给软银价值215亿美元的NVIDIA股票、120亿美元的现金;支付给ARM员工价值15亿美元的股票;ARM业绩达到约定目标后,支付给软银的50亿美元现金或股票。

ARM是一家英国芯片制造商和技术授权商,收入主要依靠授权费和版税。

如果一家半导体公司从事芯片研发需要用到ARM架构,则需要得到ARM公司的授权,ARM会在这家公司生产的每一个芯片上,都赚一笔钱。

说白了就是半导体行业自产自销的“专利贩子”。

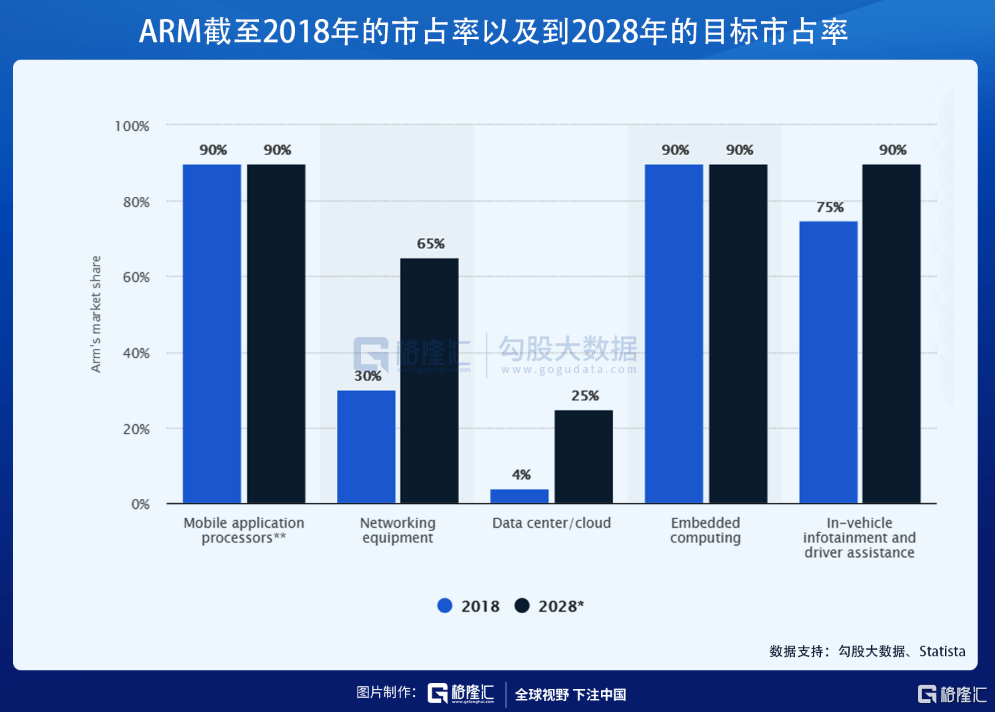

公司以其ARM芯片架构而闻名,对整个ICT产业举足轻重。全球超过95%的智能手机采用ARM架构,苹果、三星、高通、华为、联发科等都是客户,公司在全球拥有超过1000+生态伙伴。

不过目前计算机主要采用的芯片架构还用不到ARM,因为采用ARM架构的CPU还不足以支持一台计算机的运行。

ARM在这次交易中,有望借助NVIDIA实现计算机CPU领域的突破。

至于以GPU闻名于世的企业,NVIDIA为何要吞并ARM这个“专利贩子”——NVIDIA在公告中给出的答案是:“联合NVIDIA在人工智能的领导地位与ARM庞大计算生态,为客户带来创新。”

从ARM架构的适用范围可以看出,二者联手势必有助于NVIDIA进入5G、边缘计算、无线设备、IOT、机器人等一系列公司渴望进入的领域,增强“人工智能公司”的定位。

除此之外,吞并ARM将进一步提升NVIDIA在智能手机CPU研发领域的竞争力。

早在2018年前后,NVIDIA就已无缘智能手机SoC市场的核心圈子。公司一直沿用数年前老旧的分离式显卡架构,而到了Tegra3,Tegra4时代,不仅CPU性能一般,其手机GPU芯片的性能也很快被高通等厂商迎头赶上。

NVIDIA心里清楚,“核弹厂”的标签贴久了,智能手机SoC市场或将再难见到自己的身影。

所以与其继续为“专利贩子”掏钱,倒不如做“专利贩子”的老板……

按照经济学的原教旨,交易发生的那一瞬间,交易各方都是均衡的。但在真实的世界里,交易从来都不是公平的。长期来看,总有一方受益,一方受损。

这笔400亿的交易,如果能够达成,那么最高兴的无疑是英伟达;ARM也不会太亏。但作为卖家的软银,显然是不情愿的。下面就来说说最近一直在水逆的软银。

2软银“物联网帝国”,海市蜃楼

此次软银出手ARM,多少有点“卖孩子”的味道。而且还没有卖到好价钱。

须知早在2016年,软银将ARM的股权尽数收入囊中,作价已经是高达314亿美元。如今,4年过去,价格涨到400亿。勉强跑赢通胀吧~

但如果考虑到当时孙正义收购ARM的宏伟愿景,那么与今天被迫低价抛售的境遇相比,岂是委屈二字能够道尽。

彼时收购成功,孙正义志得意满,放言道:

“随着集团积极寻找物联网的机遇,ARM会成为软银绝佳的战略资产补充和未来增长战略的核心,这是软银所进行的最为重要的投资之一。”

2017年5月,膨胀中的孙正义,开始加大力度布局“物联网帝国”,与沙特和阿联酋主权基金合作成立了规模达1000亿美元的“地球最大”单只基金——软银愿景基金(Softbank Vision Fund,简称SVF)。

须知2017年全年,美联储加息4次,全球金融市场都在收紧。

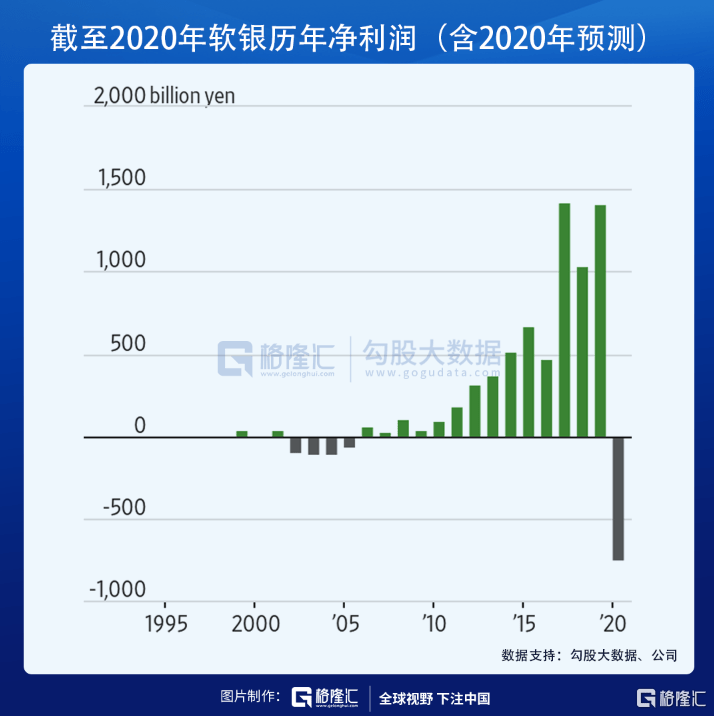

成立SVF之后,软银投资了一大批着眼未来的企业。2020年最新消息显示,手里拿着SVF资金的公司有88家之多。软银集团的净利润也在2016~2019年之间达到了历史高位。

越吹越大的互联网泡沫,迟早是要破灭的,惊醒梦幻中软银“帝国”第一颗响雷,便是上市失败的WeWork。

2019年,WeWork上市失败,随后并开启裁员计划。WeWork估值也从470亿美元暴跌至120亿美元,软银血本无归。

打击接踵而至。

今年6月,SVF投资的德国支付巨头Wirecard因财务造假而“暴毙”。孙正义还预测,随着该公司收紧财务支出,同时新型冠状病毒疫情将继续撼动日本经济,SVF投资的公司中至少有15家会破产。

在这样的情况下,一点点剥离可以换取的短期回报,不得不成为软银的权宜之计。

“作为NVIDIA的主要股东之一,软银很兴奋能够投资ARM的长期成就。”孙正义曾在一份声明中说道。可此前ARM利润却并没有达到孙正义的期望值。

眼下软银可能已经没有长期投资的空间了,所以也难怪软银最近开始变卖自己的投资资产,走上了“炒股”之路。近期有报道说孙正义在豪赌美国科技股泡沫,结合软银当前的囧境,看来这些都不是空穴来风。

这笔交易,长期来看,英伟达是收益的,软银虽然难以接受,但不得不认头。得意的英伟达还趁火打劫,对ARM的盈利提出了目标——只有ARM的运营表现达到约定目标,软银才能拿到400亿美元的“转让费”中价值50亿美元的现金或者NVIDIA股票。

3交易将冲击半导体行业格局

长期来看,如果交易完成,将会对全球半导体行业格局产生巨大的影响。

这笔收购或将对ARM作为“专利贩子”只收取授权费用的模式和中立的身份造成冲击,NVIDIA在计算机和智能手机CPU行业内的话语权将加强。

首先,如果ARM能够借助NVIDIA实现计算机CPU的突破,那么NVIDIA也有望通过这一突破与Intel和AMD形成“三足鼎立”的格局,甚至是实现对这些公司的反超。

因为此前的NVIDIA几乎吃不到市场份额。最近美国能源部的一次竞标中,NVIDIA刚刚才输给了Intel和AMD。

其次,在智能手机CPU领域,产业链上游的ARM服务于全球多家公司的半导体业务,其中包括高通、苹果、联发科、华为海思等。但这些企业在芯片设计的业务上与NVIDIA存在直接的竞争关系。

对于NVIDIA是否会通过掐住ARM架构授权为自身争取利益,外界一直猜疑不断。

ARM联合创始人赫尔曼·豪瑟(Hermann Hauser)在接受媒体采访时曾表示,如果ARM卖给NVIDIA将会是灾难性的,因为ARM作为立身之本的商业模式或难以为继。

NVIDIA当然知道这些猜疑的存在,因此在这次收购案的声明中也强调:“NVIDIA将继续保持ARM开放性的授权商业模式以及对客户的中立性。”

NVIDIA关于收购ARM的几点声明

即便NVIDIA真的会信守承诺,这些竞争对手也不会停下找“备胎”的脚步。

这种情况下,ARM将来的市场份额可能不及预期。

其实三星、苹果早在2013年就已先后布局了自主芯片架构;高通在经过失败的骁龙810后,之后的骁龙820也回到了自主架构上。华为海思也开始把“鸡蛋”装到别的篮子里。

华为已经成功加入了ARM的竞争对手——RISC-V芯片架构阵列。这种架构和安卓一样,是开放使用的,受到了许多中国厂商的欢迎。

而且,即便NVIDIA真的会信守承诺,仅凭一家公司的力量,未必顶得住美国国家层面的压力。

4阻碍重重

对于这种会对产业格局造成巨大影响的交易,各国政府一向是高度警惕;特别是当下大国博弈白热化,冲突正面化——那么,这次这笔交易的三方,美国公司(英伟达)从日本人(软银)手中收购一家英国企业(ARM),而且这三家企业都与中国有千丝万缕的联系——这样的交易,难度可想而知。

美国来讲,过去几年中,特朗普政府以“国家安全”为由,一直不遗余力地掐断美国公司竞争对手的供应链,以遏制对方先进技术的发展。

如果ARM变成一家美国公司,那么它对“实体清单”内企业的出口将需要遵守美国《出口管理条例》的规定,先获得美国商务部的许可。

这一点不一定能让中国监管部门接受。

这里需要强调,接下来,收购案还要经过美国、英国、欧盟监管部门的批准,方可落地。交易预计将在18个月内完成。而这些监管部门是有权否决这项收购案的。

按照《反垄断法》的规定,对于在本国开展业务的外国企业之间的并购案,中国监管部门会展开调查,尤其是对市场份额较高、关乎国计民生、涉及本国投资者利益的并购案。

这不仅是中国的法律,而且也是国际惯例。是否涉及垄断,是否会损害当地买家的利益,是调查的主要内容。

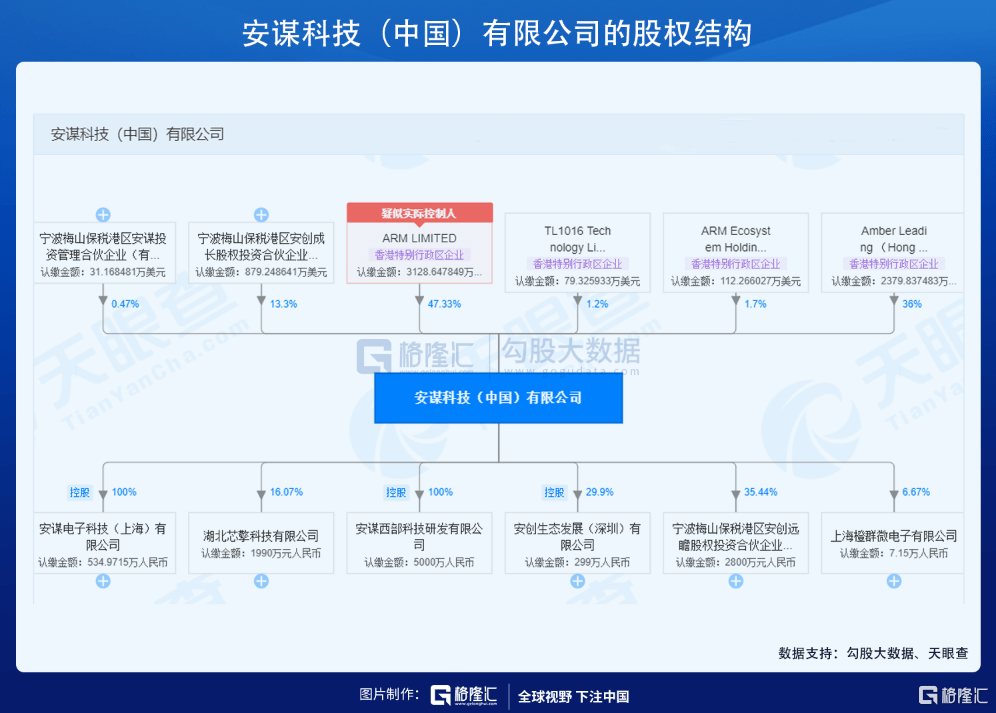

ARM架构在中国手机市场拥有95%的市场份额;ARM仅拥有安谋科技(中国)有限公司——ARM注册于中国的子公司——49%的股权,而中国投资者拥有剩下的51%。

因此这桩收购案势必成为中国监管部门调查的对象。

在中国半导体产业由于美国“制裁”而面临危机的敏感时期,软银将ARM卖给NVIDIA,无形中等于将三家公司同时往火坑上推。

而NVIDIA和软银要过的坎,还不止中国监管部门一家。

英国对此桩收购非常关注且担忧,此前尽管ARM属于软银但总部在英国,如果被NVIDIA收购后其总部是否迁移引起英国高度重视。英国议员们敦促政府干预ARM与NVIDIA之间的谈判,以确保继续在英国创造就业机会,并将总部保留在剑桥。

NVIDIA也承诺将ARM的总部保留在剑桥,甚至会在当地落地更多的科研项目。

2019年10月16日,欧盟宣布对博通实施反垄断临时措施(来源:Getty)

不要忘了,美国和欧盟最近也在反垄断问题上纠缠不清。

数据显示,欧盟委员会是全球对科技巨头监管最严厉的竞争执法机构之一,已经对美国四大科技巨头(谷歌、苹果、脸书和亚马逊,简称GAFA)共计发起19起反垄断调查。

去年6月,欧盟委员会对美国芯片企业博通公司正式作反垄断调查。欧盟委员会认为,博通利用自身在调制解调器和电视机顶盒市场的优势阻碍竞争。去年10月,博通公司已暂停被认定为垄断的商业行为。

软银和NVIDIA的这笔交易,势必苦难重重。

所以软银的这400亿流动性,可能还要再等等……

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估