Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | Jason

来源 | 新股

数据支持 | 勾股大数据

玻尿酸(透明质酸)被称为美容整形的“万金油”。继昊海生科、华熙生物先后登陆科创板,玻尿酸龙头爱美客(300896.SZ)也终于拿到上市“门票”,今日登陆创业板。

此次IPO爱美客计划募资19.35亿,主要用于生产线建设以及A型肉毒素等新产品研发。国内玻尿酸三巨头终于齐聚资本市场。

玻尿酸这门生意有多暴利?

爱美客产品以注射用透明质酸为主。爱美客是在医美行业细分赛道透明质酸的三大巨头之一,其他两个巨头分别是昊海生科、华熙生物。从收入规模而言,爱美客的营收规模略逊于三家公司。产品包括逸美、宝尼达、爱芙莱、嗨体、逸美一加一和爱美飞等。

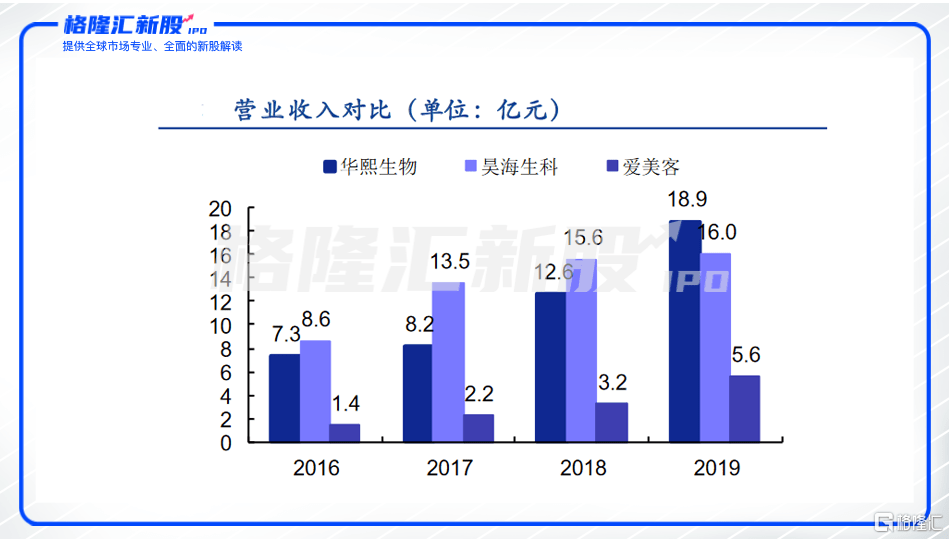

2017-2019年爱美客营业收入为2.2亿元、3.21亿元、5.58亿元,同比增长58.09%、44.28%、73.74%;归母净利润分别为0.82亿元、1.23亿元、3.06亿元,同比增长53.99%、49.47%、144.18%。三年来营收高速增长并且利润增速高于营收增速,规模效益凸显。

高成长性得益于高速增长的赛道。近年来医美行业整体规模快速发展,同时上演着进口替代的逻辑。根据弗若斯特沙利文,目前医药级透明质酸终端产品主要涵盖三个应用领域:医疗美容、骨科治疗和眼科治疗。在 2018 年,医疗美容市场规模大于其它应用领域,达到37.0 亿元人民币,且增速高于其它领域,2014-2018 年复合增长率为 32.3%。

虽然早期在技术和宣传等方面同时落后的情况下,国内玻尿酸市场主要由韩国、美国等国家的进口产品主导,但近年国产品牌崛起,比进口品牌有着更高的性价比而快速占领市场。2018年中国排名前三的本土企业的收入规模占比仅为 23.4%,仍存在较大提升空间。

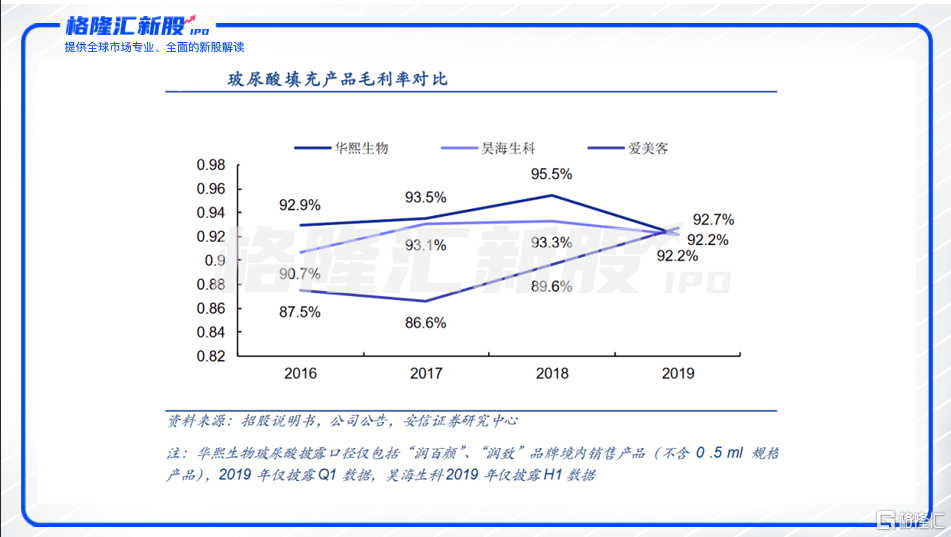

玻尿酸行业除了高增长,更明显的特点是暴利。包括爱美客在内的透明质酸行业三巨头的毛利率均达长年维持在90%左右,毛利率远超茅台!无论从玻尿酸产品的高毛利率,还是行业快速增长和国产替代的空间潜力来看。玻尿酸行业充满想象力。

靠着玻尿酸可以走多远?

尽管爱美客的营收增速远高竞争对手华熙生物及昊海生物,营收规模仍远小于后两者,并相差一个数量级。2019年,爱美客的营收不及华熙生物及昊海生物的三分之一。营收规模较小,是因为爱美客产品的横向拓展能力不足。

从收入结构来看,公司营收几乎全部来自玻尿酸品类。从公司的2009年产品逸美到2016年新产品逸美一加一,产品线均是围绕着玻尿酸功能等不同所打造,未跳出其范围。仅到来2019年才开发新品类,面部埋线产品(紧恋),但是产品远未放量。玻尿酸产品具有较高毛利率。这为公司带来对竞争对手还高的财务层面上的超高毛利率,但从业务实际层面来看。产品类别的单一带来营收体量规模不足的问题,未来公司的增长天花板较低。产品结构单一抗风险能力低。一旦政策收紧,可能会受到毁灭性的打击。

对比竞争对手华熙生物,其为全球玻尿酸原料龙头企业,并以透明质酸为主线延伸上下游布局,医美板块产品线丰富,而昊海生科深耕医疗业务,涵盖了眼科、骨科等产品,医美渠道可与其他业务起到一定协同作用。

未来爱美客会进行A型肉毒素等新产品研发,有望弥补产品矩阵不足。

结语

爱美客上市的市盈率为47.9倍,华熙生物与昊海生科的静态市盈率为99.58、50.43。由于华熙生物为全球玻尿酸原料龙头企业壁垒较高,行业给与更高的估值。昊海生科便是爱美客横向扩张的先行者。对比来看,爱美客仍有一定溢价,但是溢价空间有限。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估