Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

美联储公开市场委员会会议今日凌晨落定。

这是美国总统大选之前的最后一次利率决策会议,鉴于8月份美联储宣布了新的货币政策框架,尤其受到市场关注。

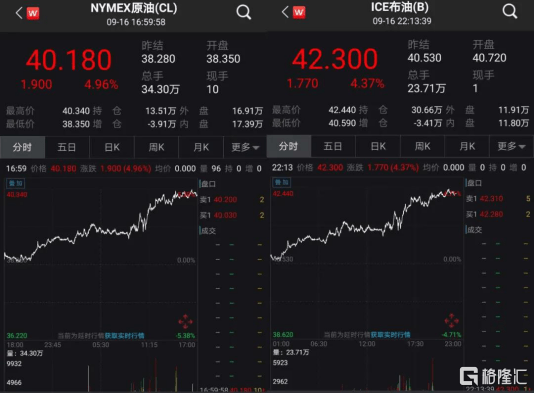

受消息影响,金融市场短线波动加剧。美元指数短线下滑至92.85点,随后大幅跳升至93.18点,之后再次自高位回落。截至收盘,道指涨0.14%,纳指跌1.25%,标普500指数跌0.46%。

数据来源:Wind

根据会议纪要和新闻发布会,此次美联储会议的重点内容大概分为以下几点:

1、维持宽松的货币政策不变

和市场预期的一样,美联储将联邦基金利率维持在0%—0.25%不变,超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变。

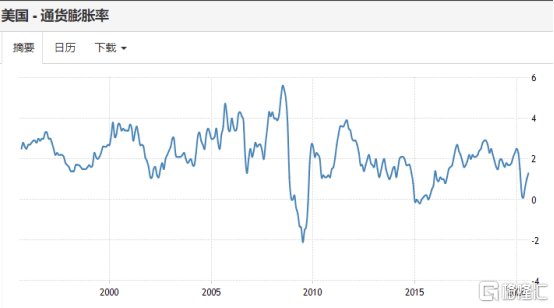

8月底在杰克逊霍尔全球央行年会上,鲍威尔官宣美联储将更改货币政策框架,实行“平均通胀目标制”,将央行的通胀目标设置为长期的平均值,并将实现就业最大化作为第一政策目标。

新框架一经发布,市场就预测美联储将通过高于2%的通胀率来维持长期的宽松货币环境。要知道,美联储多年来一直试图将通胀率保持在2%,但美国的通胀大部分时间均落后于美联储的目标,自2009年中期之后,过去仅有2年曾达到过这一水准。

数据来源:Trading Economics

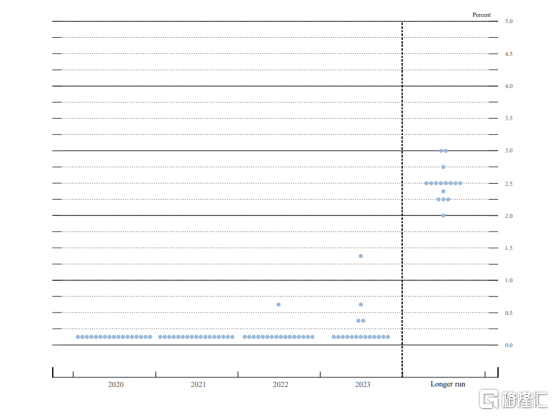

美联储点阵图显示,委员们预期直到2023年末利率都将按兵不动,预计年底前通胀达到1.2%,并且直到2023年才可能回到美联储设定的2%。值得一提的是,这是美联储首次在官方预测中公布3年期的利率预测。

图片来源:美联储官网

这表明美联储将长期维持极度宽松的货币政策。

2、经济复苏速度超预期,但就业依然堪忧

8月初开始,美国疫情出现好转的迹象,每日新增确诊人数呈下降趋势。

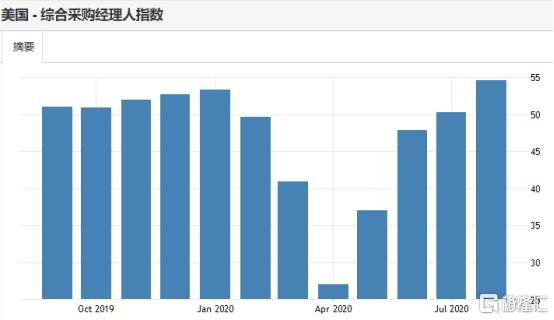

经济数据看起来也不错,8月工业生产连续第四个月增长,综合PMI指数也回到去年水平。

数据来源:Trading Economics

鉴于前一段时间经济反弹形势较为乐观,美联储调高了对今年的经济预测:2020年GDP增长预期由-6.5%上调至-3.7%、2021年GDP增长预期由5.0%下调至4.0%、2022年GDP增长预期由3.5%下调至3.0%,并预计2023年美国经济增长为2.5%。

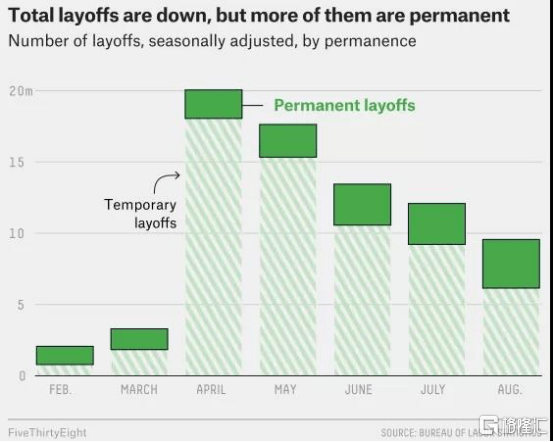

但就业市场依然堪忧,8月份的失业率降至8.4%,是3月份以来失业率首次降至10%以下,却还是处于历史高位,并且永久失业人数仍在上升——从7月份的290万人增至8月份的340万人。数据显示,9月初第一周初请失业金人数为88.4万人,和前值持平。

数据来源:LABOR STATISTICS

美联储预计失业率在年底前回落至7.6%,实现充分就业还要很长一段时间。

3、联邦政府或将实施更多的财政支持

在经济复苏加快和就业形势严峻的情况下,如果缺乏后续的救助措施,恐怕最终将伤害到美国经济,届时恐将面临下行风险。

鉴于此,鲍威尔在新闻发布会上表示,可能需要联邦政府实施更多的财政支持。

9月国会复会以来,因两党难以达共识,新一轮财政刺激方案迟迟没有落地。日前,美国众议院推出了1.52万亿美元的财政刺激协议。市场多数声音认为,新的财政刺激方案已在一定程度脱离经济基本面需要,成为两党在大选背景下的政治博弈工具,大选之前恐难以落地。

但这对政府的财政压力也进一步增大。11日的美国财政部报告显示,联邦政府财政赤字已高达3万亿美元,远超金融危机阴影下2009财年同期水平。

美国国会预算办公室猜测,联邦政府2020财年财政赤字将高达3.3万亿美元,是2019财年的三倍多占GDP比重将达16%,为1945年以来最高;2021财年,美国联邦政府债务水平将超过国内生产总值。

这个担子预计最后还是会落到美联储身上,就现在的规模,美联储资产负债表已经超过7万亿美元,对所有人包括美元来说都不是一个好消息。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估