Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今年3月份的时候,一位年富力强的交通运输厅厅长成了茅台的董事长。这个年龄不免让人有一些联想,48岁,肯定不是来退休的。

今天,投资者幡然领悟,一切皆以安排妥当,只待酒宴开席。

上面,就当段子,现在切入正题。

今天茅台大跌3%,一度跌了近4个点,作为白酒标杆,老大大跌,小弟们都跟了。茅台大跌缘于两个公告。

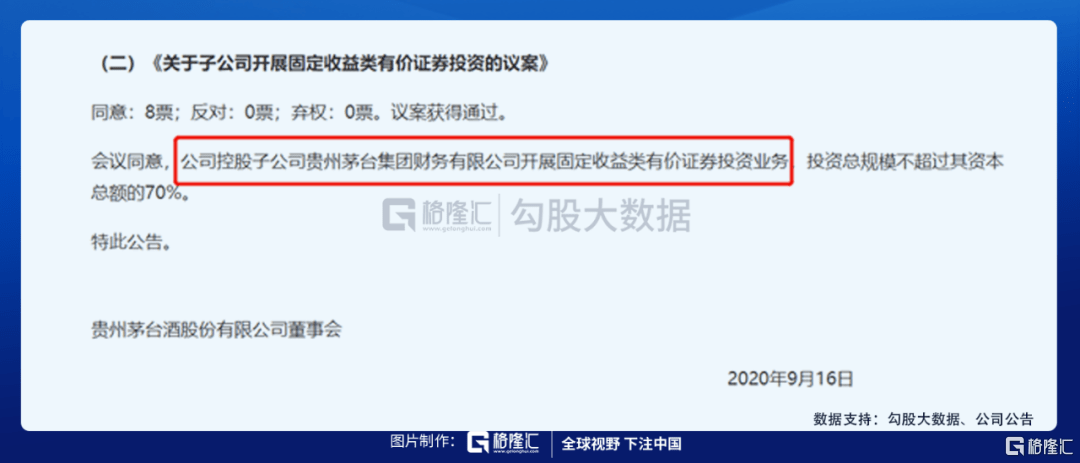

一个是9月15日晚上,上市公司茅台发的,这个要开展的业务名字很长,不过白话翻译一下就是我要买债了。

当晚我看到的时候没多想,主要一是这个财务公司对茅台也没贡献多少,二是钱多去搞点债券投资也好像没啥。

昨天茅台跌近2个点,只当正常波动处理了。

然后就是昨天的第二个公告,茅台的爸爸茅台集团发的,登在上海证券交易所上,我今天早上才看到,看到就“嘎登”一下,跟我7月看到那篇文章一样。

这是不差钱的茅台集团首次发债,发债要做啥呢?

收购贵州高速。

贵州高速是贵州省公路行业的龙头企业,2019年末占了贵州省高速公路通车里程的54.95%。要致富,先修路,贵州这几年的GDP高歌猛进,远好过全国平均,贵州高速当然也不会闲着。

钱一年没赚好多,2017年-2019年三年加起来大概赚了11亿,但路年年要修。

虽然没有更多的资料,但从茅台集团披露的数据看,投资活动年年要流出超过200亿的现金,经营现金流是远远填不了这个坑的,所以大概率只有借钱了。

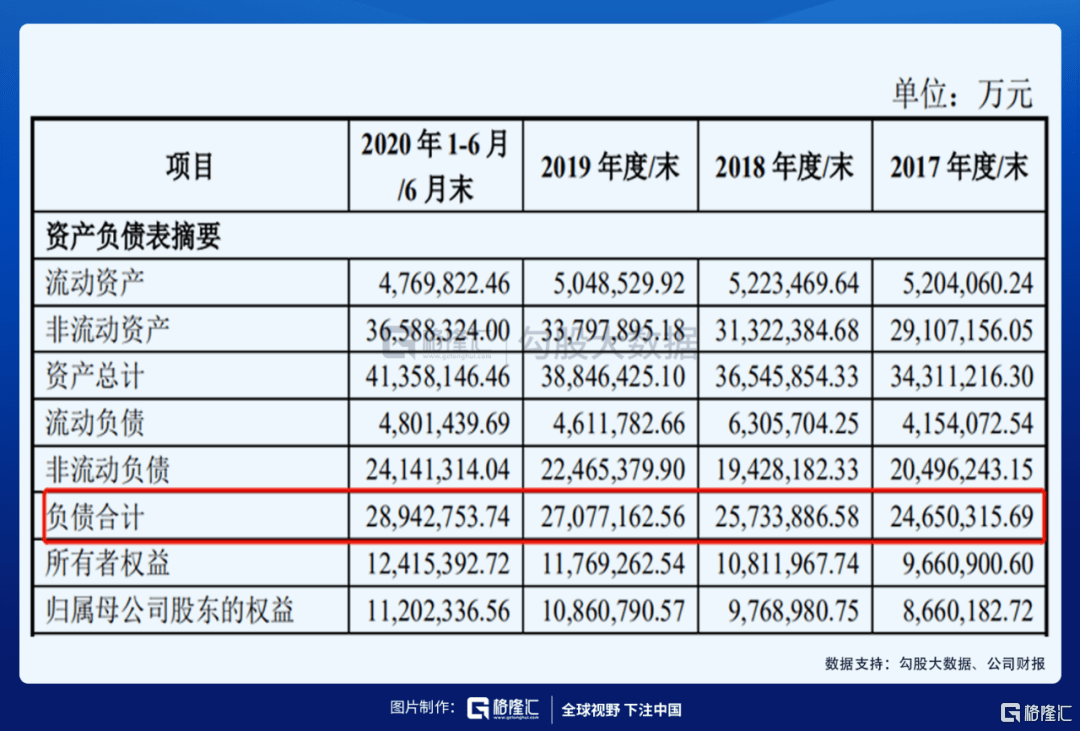

公司的负债项逐年增加,到今年6月底,总负债达到2894亿。

尽管不知道具体的有息借款额,但估计财务压力不小。

然后今年受疫情影响,公路免费,上半年就亏了20亿,过去三年赚的不够今年上半年亏。

这种背景下,茅台集团去收它,明显有接盘的意思。

而两个公告串在一起看,前脚儿子说我要买债,后脚爸爸说我要发债,要说提前没勾兑好,我想投资者打死也不相信,这样串连起来,很可能是用茅台的钱去填贵州高速的坑。

茅台的投资者当然不爽了。

而情况恐怕还不止于此,今天你填了贵州高速的坑,明天其它坑填不填?

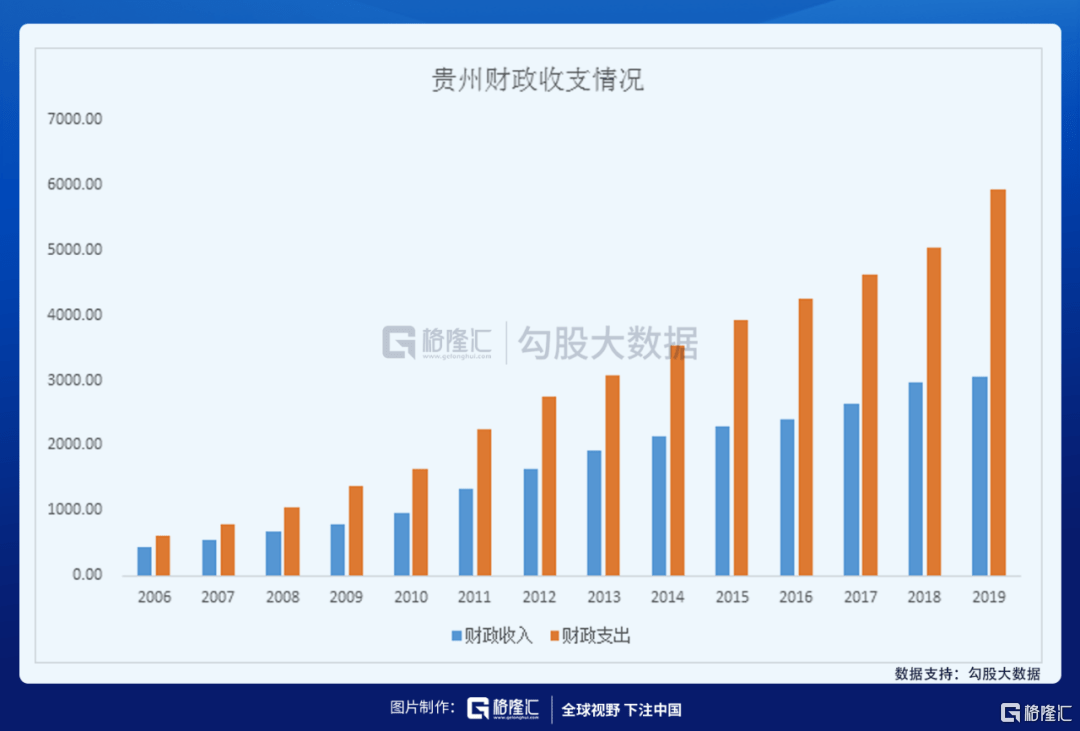

贵州省发展是快,但每年政府累积的赤字也是惊人,累积下来,明面上看到的贵州政府债务规模2019年是10193亿,占2019年贵州GDP的61%,还有没有其它隐性的,不好说。这些债务风险怎么化解,昨晚的这个公告给出了一个方案——茅台。

公益扶贫无可厚非,但资本市场是冷冰冰的,如果贵州政府一而再,再而三的伸手,这对茅台的估值会是一大压制,尤其是考虑茅台现在近50倍的估值,这也是我能看到的茅台上面最大的风险。

当然,我觉得目前还不用过度解读。

一是金额不大,这个财务公司的实缴资本是25亿,估计资本总额最高也是50亿,不超过70%,就是35亿,对茅台来说,毛毛雨。

二是茅台是上市公司,信息披露有严格的要求,如果财务公司投资的债券出现违约,是需要对外进行公告的。这种事,不到万不得已,地方政府都不会想让其见诸于报端。所以,预计填坑的风险也不会太大。

不爽的投资者走了后,茅台还是会回到基本面上来,这个主要关注的指标就是茅台的一批价,现在依然在上升中。

其实贵州政府在茅台上还有更好的办法,发个150亿的债,茅台市值掉了600亿,得不尝失。而提茅台的出厂价,则是皆大欢喜。

当前茅台的出厂价是969元,而平均一批价高达2860元,许多地方终端价已经在3000+了,这真是肥了茅台的经销商。

提茅台的出厂价,茅台收入和利润变多了,投资者高兴了,市值增加了,贵州的财政收入也增加了。

2019年贵州的财政收入是3048亿,其中增值税474亿,企业所得税215亿,当年茅台的税金及附加是127亿,所得税是148亿,贡献了贵州财政收入的9%,贡献了增值税的27%,贡献了企业所得税的69%。这还没算贵州政府从茅台手上拿走的分红,2019年预估130亿+。可见茅台对贵州的财政收入影响了。

考虑贵州财政的财政诉求,加上茅台也有近三年没提价了,预计茅台提价应该不会太远。在贵州政府手没伸太长之前,一批价的坚挺+提价预期,将是茅台的支撑,也是白酒板块的支撑。

声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估