Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

9月17日,新高教集团(2001.HK)发布公告称,集团拟进行1亿美元可转债的发行和约3,000万美元的先旧后新配售,总融资金额约1.3亿美元。本次交易是亚太教育行业中首单可转债+配售同步发行,在港股上市教育公司中是一笔非常创新的成功交易,通过“可转债+配售”的组合融资,集团现有办学网络将得到提质增效,外延扩张基础进一步夯实,加大推进大湾区及川渝等地区潜在并购项目的力度。

作为一个以“内生增长+外延扩张”双轮驱动的跨区域高校集团,新高教过往的业绩一直都保持在成长的“快车道”上,2019年中期业绩显示,新高教总在校生人数超过11.87万人,同比增幅约27%,今年上半年经调整总收入同比增长34.2%;经调整毛利同比增长49.6%;经调整归母净利润同比增长48.9%;经调整毛利率为57.0%;过去三年,新高教净利润复合增长56.5%。

新高教本次可转债的票息/收益率仅为1%,是非投资级别一年期可转债中最低的,也是目前为止发行过可转债的港股上市教育公司中的最低水平之一。同时,该可转债的转股溢价达到了18%,在同样的发行条件下,创下了近两年一年期可转债发行的最高溢价水平。

新高教选择以每股5.35港元的价格配售4,400万新股,较公告前日的收市价折让约7.76%,较过去5天和10天的交易均价也仅分别有2.90%和2.37%的折让,配售的折让在港股上市教育公司当中属于非常低的水平。值得注意的是,本次配售,新高教的控股股东提供了"先旧后新"的支持,让投资者得以更快地获得其认购的配售股份,也让集团更高质量地完成了本次配售。

综合而言,新高教本次融资是亚太教育行业首单可转债和股票同步发行,组合方案发行条件优渥,为行业融资交易渠道开创了成功的先行标杆,最终配售获得了5.2倍超额认购,可转债获得了2.8倍的超额认购。无论是可转债的低利率、高转股溢价、配售的较低折价以及市场积极认购的热情,都充分显示出了投资者对新高教业务长期价值的信心。也正是业务价值的根本驱动,使得集团获得了相较同业更为低廉的融资成本,在经营层面也会更具备竞争优势。

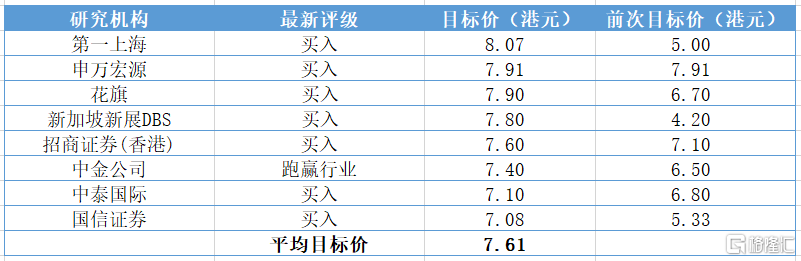

2020年上半年,在疫情爆发的背景下,新高教依然逆市实现了经调整主营收入同比41%的增长,以及中期经调整归母净利润48.9%的增长,业务抗风险力及上行驱动力极佳。业绩发布后,众多知名研究机构也是一致提高了对集团的目标价格,目标均价约在7.53港元左右,最高达8.07港元,较集团现价5.38港元上行空间非常充裕。

此次选择可转债发行同时配置小部分的新股配售这样稳健的融资方案,是香港教育板块一个创新的交易,不但满足集团的融资需求,同时平衡了配售比例和负债比例,能够更好地维持新高教股价稳健攀升态势。在本次“可转债+配售”发行之后,集团拓宽了融资途径,引入了更多潜在的全球性的投资机构,包括著名国际长线基金、活跃于可转债投资的国际对冲基金,以及部分中资基金。新高教部分现有股东也参与了交易,反映出对该集团的长远信心。随着股东结构进一步多元化,扩大了股东基础的同时也提高了股票在二级市场交易量和流动性,从资本流通的角度来强化股票的价值。

回溯集团的基本面本身,其业务价值潜力主要体现在强劲的内生增长、优秀的投后整合能力、丰富的并购经验、跨区域集团化发展以及高大轻的发展战略等,具体可参考日前发布的《新高教集团(02001.HK):中期经调整归母净利润增长49%,估值修复需求强烈》一文。2019/2020学年,新高教总在校生人数超过11.87万人,位于港股高教板块第三位,同比增幅约27%,内生规模增速处在行业头部梯队,过去三年净利润复合增长56.5%。同时,凭借着对行业趋势的准确判断,集团已陆续完成了5所高校的并购工作,主要都选择在了高增长潜力地区,收购成本远低于目前的市场价格,积累了大量收并购经验。随着集团中期业绩的公布,其“内生增长+外延扩张”双轮驱动的业务战略得到了进一步的验证,利润爆发式增长可期,较低的估值修复需求强烈,这也是集团可转债+配售受到全球投资者积极认购的核心逻辑。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估