Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第二十期关注的企业为徽酒第二品牌口子窖。

2020年上半年,徽酒第二品牌口子窖上市五年业绩首度下滑。上半年口子窖实现营业收入为15.70亿元,同比下滑35.12%;净利润为4.86亿元,同比下滑45.65%。

在四家徽酒上市公司中,口子窖的下滑幅度也是最大的,其高中低档产品全面下滑。而在业绩首次下滑之前,口子窖的业绩增速已经连续多年放缓。

在早年外省市场拓展不利的背景下,口子窖选择退守安徽,深耕大本营市场,但口子窖最终迎来增长瓶颈。

行业专家认为,口子窖近年来战略偏于保守,导致产品高端化进程迟缓,没有跟进整体中国酒类消费升级趋势。公司高档产品的下滑也是企业竞争力衰弱的表现。

在口子窖保守战略业绩承压之下,公司实控人刘安省在解禁不到两月后就进行大规模减持。两年的时间里,刘安省累计减持990万股,套现5.28亿元。

上市五年净利首现下滑46%

近期,口子窖发布2020年半年报显示,上半年公司实现营业收入为15.70亿元,同比下滑35.12%;实现归属于上市公司股东的净利润为4.86亿元,同比下滑45.65%。这是口子窖自2015年上市以来首次业绩下滑。

作为徽酒排名第二的企业,上半年口子窖的业绩下滑幅度却是徽酒企业中最大的。

在古井贡酒、口子窖、迎驾贡酒、金种子酒四家徽酒上市公司中,口子窖上半年营收下滑幅度最大;净利润方面,除了亏损的金种子酒之外,口子窖45.65%的净利润下滑幅度也是徽酒中最大降幅。

针对业绩下滑,口子窖表示营收的下滑主要源于公司高档产品销量、收入减少所致。

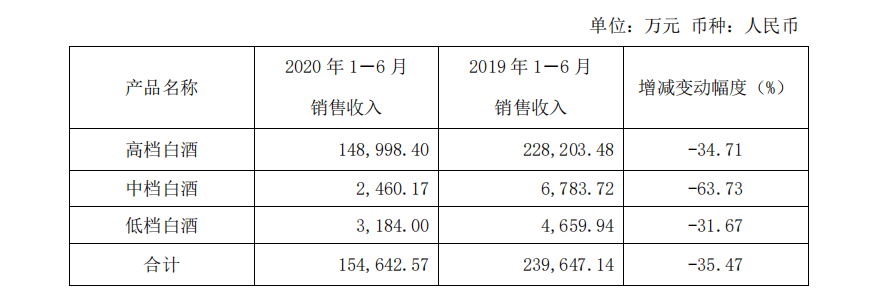

口子窖2020年半年度经营数据显示,上半年公司高中低档产品全面下滑,其中贡献主要营收的高档酒实现营收14.9亿元,同比下降34.71%。

口子窖在财报中表示,上半年,受疫情影响,白酒市场营销压力较大,公司及时调整营销战略,一方面,加大品牌宣传推广力度,不断提升品牌知名度。另一方面,精准布局销售市场,继续加强战略市场建设。

不过从业绩下滑的成绩单来看,口子窖上半年的营销战略调整未必有效。反而因为加大品牌宣传,口子窖的销售费用上半年不减反增。

财报显示,今年上半年口子窖销售费用2.52亿元,同比增加10.08%。其中广告费用1.99亿元,同比增加17.4%。

东方证券研报表示,二季度仍处于调整期,口子窖业绩略低于预期。公司收入表现欠佳一方面与主动调整节奏、清理库存有关,另一方面受疫情影响,流通渠道受损较严重。此外,公司采取分价位带考核模式,加大了费用投放力度,拖累盈利表现。

白酒营销专家蔡学飞向搜狐财经表示,口子窖属于典型的厂商合作性企业,经销商结构比较稳定,但是也存在着老化问题,半年报中高端产品的下滑可能是存量市场下企业竞争力衰弱的表现。

对于高端产品下滑的影响,蔡学飞认为,口子窖没有高端产品支撑,难以实现价格带跃升,以及品牌价值提升,从而难以完成高端品牌站位。

退守省内陷瓶颈,业绩增速连续三年放缓

在口子窖业绩首现下滑之前,公司已经连续多年业绩增速放缓。

财报显示,2017年至2019年,口子窖营业收入分别为36.0亿元、42.7亿元和46.7亿元,分别同比增长27.29%、18.50%和9.44%;同期的净利润分别为11.1亿元、15.3亿元和17.2亿元,增长幅度分别为42.15%、37.62%和12.24%。

作为典型的区域型酒企,口子窖的80%营收来源于大本营安徽市场。2012年至2019年,口子窖在安徽省内收入占比都在80%左右。

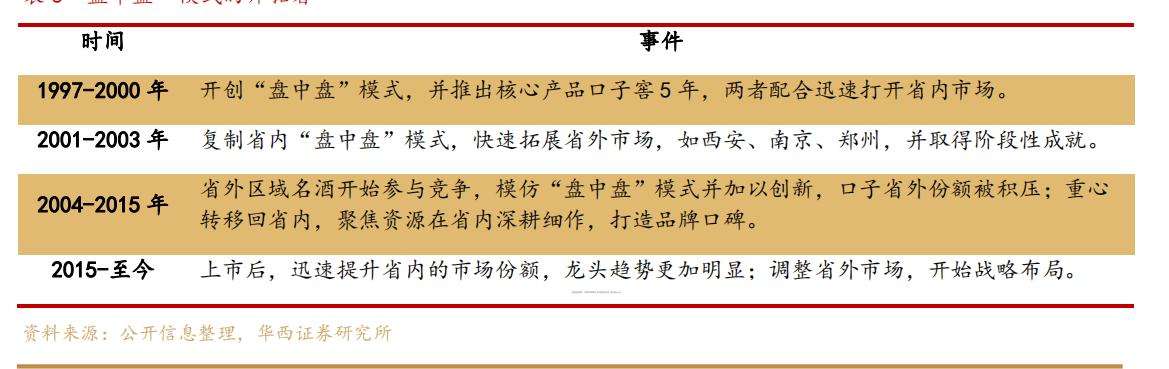

资料显示,早在2000年,口子窖就曾尝试过拓展省外市场。华西证券研报表示,2001年口子窖就曾复制省内“盘中盘”模式,快速拓展省外市场。

但是在 2003 年以后,外省名酒纷纷开始效仿“盘中盘”模式,推出迎合当地消费者消费偏好的产品,给口子窖的省外扩张带来了较大的压力,省外市场份额不断被挤占,最终错失建设泛全国性品牌的战略机遇。

目前,口子窖的全国化战略仍在基础建设阶段。今年5月28日,口子窖发布的投资者调研报告显示,公司当前在北京、天津、济南、南京等重点省会市场进行了布局,处于基础渠道的建设阶段。

20年前口子窖省外布局“起了大早,却没赶上集”,省外份额被积压也致使口子窖被迫转移重心,重新聚焦省内市场。由于在安徽省内深耕多年,口子窖成为仅次于古井的第二品牌。

不过近年来,古井多年的全国化品牌建设、次高端价位的快速提升,让古井的品牌认知逐渐与口子窖拉开差距。

2015年口子窖上市之初与古井贡酒营收相差26.69亿元,这一差距在2019年扩大至57亿元。

省外拓展不利,口子窖持续聚焦的省内市场也面临压力。华西证券数据显示,口子窖 2017 年的省内市场份额为13%,2018 年的市场份额为 14%,仅仅上升了1%。同一时期按,古井贡酒的省内市场份额由17%增至24%。口子窖与古井贡酒的差距进一步拉大。

在蔡学飞看来,口子窖作为较早完成产品结构升级的区域品牌,近年来战略偏于保守,导致产品高端化进程迟缓,没有跟进整体中国酒类消费升级趋势。

“其次是一线酒企在安徽市场的渠道下沉,古井的崛起挤压了其安徽根据地市场,最后酱香型白酒快速增长也蚕食了其部分市场。”蔡学飞认为。

实控人解禁两月即减持套现,股东现多位酒业富豪

保守的口子窖面临业绩压力的同一时期,公司股东的减持十分密集。

口子窖2015年上市,原始股东所持股份2018年正式解禁。口子窖控人之一的刘安省在口子窖上市之初持有大约7987.35万股,持股比例13.31%为公司第二大股东。

2018 年6月29日,口子窖上市三年后的解禁潮来临,随之而来的就是原始股东的减持潮。至今刘安省已经实施两轮减持。

2018年9月至2019年3月是刘安省等原始股东的第一轮减持行动,减持公告的发出距离解禁尚且不到两个月的时间。

财报显示,刘安省在2018年和2019年分别减持大约240万股和423.57万股。2020年半年度报告显示,刘安省今年上半年减持股份326.43万股,剩余6997.35万股,持股比例11.66%。

两年半以来,刘安省一人分两轮减持公司股份总计990万股,仅其一人就成功套现5.28亿元。在两轮减持过程中,还有刘安省的一致行动人股东累计减持套现1.72亿元。

中国食品产业分析师朱丹蓬表示口子窖近年来的经营并不顺畅是股东减持套现的原因。“徽酒品牌较多,竞争激烈,口子窖省外市场又受到其他头部酒企的围剿。整体上看口子窖没有太大的亮点和可持续发展的核心竞争力。”

口子窖还是白酒行业的“造富机”,多份酒业富豪榜单中都出现了口子窖股东的身影。

搜狐财经、搜狐酒业联合发布的2019年《上市酒企最富180人》榜单显示,口子窖董事长、实控人之一徐进为酒业上市公司中的首富,刘安省则排名第四。整体榜单中,口子窖上榜12人为酒企富豪最多。

《2019年胡润百富榜白酒行业上榜企业家排行榜》中,徐进和刘安省也分列榜单第五位和第九位。

以9月17日收盘价计算,目前徐进持有口子窖1.09亿股,身价61亿元;刘安省减持后仍持有口子窖0.7亿股,身价约39亿元。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估