Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第二十五期关注的企业为近期递交招股书、拟赴美上市的名创优品。

近日,MINISO名创优品正式向美国证券交易委员会递交IPO招股书,拟于纽交所上市,首次公开募资1亿美元。

而递交招股书的同日,据上海市药品监督管理局公告,其某产品的三氯甲烷含量比国家标准高出了近1500倍,引发市场热议。

“年轻人都爱逛的生活好物集合店“是名创优品的Slogan,但在消费者眼中,它更像无印良品的“平价代替”。这家“十元店”自面世以来便伴随着“抄袭”“廉价”“伪日系”等一系列标签。

近年来,充满争议的名创优品却一路高歌猛进,年营收突破百亿,在全球开出了4000余家门店。最新公布的《胡润新零售独角兽》榜单中,名创优品以140亿的估值与喜茶并列第一。

百亿营收、净亏2.6亿,毛利率30%欲联名IP溢价

根据Frost&Sullivan机构报告,2019年全球自有品牌综合零售GMV(成交额)达520亿美元,名创优品以27亿美元(约合人民币190亿元)占比5.2%。

公开资料显示,名创优品在2015-2018年营收分别为50亿元、100亿元、120亿元和170亿元,业绩增长迅猛。

早在2018年,创始人叶国富就曾公开表示,名创优品的门店已突破3000家,海外市场销售近4亿美元,并提出“百国千亿万店”的中期目标。

而彼时,名创优品刚刚成立5年。

招股书显示,截至2019财年(2018年7月-2019年6月),名创优品总营收93.94亿元,经营利润为10.17亿元;2020财年(2019年7月-2020年6月)其营收共89.79亿,经营利润7.67亿元。营收和经营利润分别同比下降4.4%和24.6%。

受全球新冠肺炎疫情影响,今年一季度,名创优品营收16.33亿元,经营利润3983万元,同比下降25%和10%;二季度营收15.53亿元,同比下降38%,利润方面由盈转亏,录得经营亏损2966万元。

值得注意的是,名创优品目前仍处于亏损状态。净利润上,数据调整前,名创优品在2019财年和2020财年分别录得净亏损2.94亿元和2.6亿元,净亏损率分别为-3.1%和-2.9%。

亏损的背后是名创优品低廉的售价和微薄的利润。

创始人叶国富曾多次公开表示,只有低成本和低毛利才能有真正的低价格,“名创优品的毛利率只有8%,而同行一般在40%左右。”

而招股书显示,其毛利率并没有不足10%那样夸张。2019财年,名创优品的毛利率为26.7%,2020年则提升至30.4%。同类企业无印良品的毛利率在45%左右。

对于毛利率的上涨,招股书解释称,是得益于增值税税率的下降,以及高毛利联名产品的推动。

近年,名创优品先后与HelloKitty、漫威、故宫等全球知名IP合作。在IP带来的品牌溢价下,其利润表现略有改善。

(图片来源于网络)

(图片来源于网络)

2019年第三季度,随着复仇者联盟的热播,名创优品和漫威联名IP产品遭到哄抢。利润表现上,该季度名创优品经营利润4.27亿元,同比大增60%,利润和增速均为近年最高。

食品产业分析师朱丹蓬对搜狐财经表示,跨界IP联名的模式对品牌来说有阶段性的消费红利,但如果没有形成中长期的战略或差异化,这种模式是具有波动性的。如何持续加强与消费者之间的粘性是名创优品下一步要做的。

96%营收靠加盟店扩张,上半年全球门店仅增11家

招股书显示,名创优品95%以上的产品在中国的零售价格在人民币50元以下。

据悉,名创优品平价策略的核心是其低成本的供应链。据创始人叶国富介绍,名创优品的大部分商品从600多家供应商手中直接采购,一次性下达海量订单,以此摊薄成本。

今年4月,叶国富再次表示,名创优品将大幅降价,要将95%以上的产品定价控制在29元以内,同时将新开发产品的价格下调20%-30%。“在当前的环境下,现金流的优先级要高于利润率。”叶国富说道。

薄利多销、主攻线下的零售模式下,名创优品靠门店的规模扩张来维持发展。

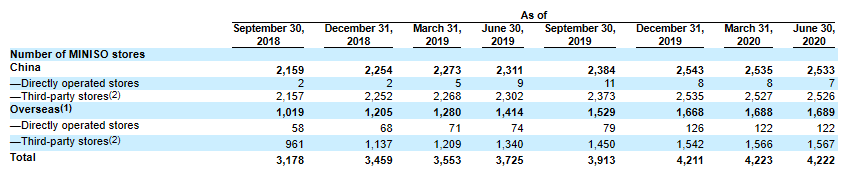

招股书显示,截至2020年6月30日,名创优品的线下零售店达到4222家,其中直营门店共计129家,仅占全部门店的3%,其余门店为第三方加盟店。129家直营店中,位于中国的直营店共7家,另外122家直营店位于海外市场。

(门店总数,来自名创优品招股书)

(门店总数,来自名创优品招股书)

自2019年底开始,名创优品的门店数增长趋于停滞。今年上半年,名创优品在全球的门店总量只增长了11家,国内门店由2543家减少到2533家,甚至减少了10家。

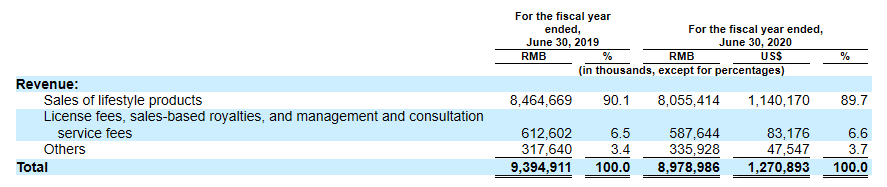

根据招股书,名创优品的收入主要来自生活商品销售收入、加盟管理服务费及其他三个部分。其中,报告期内商品销售收入分别为84.65亿元和80.55亿元,均占总体营收的九成左右;加盟管理服务费分别实现营收6.12亿元和5.87亿元,占总营收比例的6.5%与6.6%。

(收入构成,来自名创优品招股书)

(收入构成,来自名创优品招股书)

值得注意的是,以上两类主要收入来源中,无论是商品销售还是加盟管理费用,均与名创优品扩张的加盟店面息息相关。也就是说,一旦其停止加盟店的规模化扩张,营收将会收到严重影响。

此前,名创优品计划于2022年在全球的100个国家及地区,开设1万家门店,其中海外门店达到7000家,年营收达1000亿元。

在创始人叶国富看来,疫情的加剧对于名创优品而言也“暗藏机遇”。“疫情过后,全球消费力将会下降,消费者将更加精打细算,消费将回归本质,回到追求极致性价比的平价消费。叶国富表示。

而在朱丹蓬看来,薄利多销不一定是最好的营销模式。“新生代人口红利的不断叠加,已经对很多行业起着主导性的作用,消费者的消费思维已经从以前的价格导向转向品质导向。”朱丹蓬对搜狐财经表示,“因此薄利多销的前提,一定是品质要过关。未来名创优品如果不把品质作为核心竞争力,恐怕很难走远。”

禁用物质超标近1500倍,供应商产品品控难保

就在名创优品递交招股书的同日,上海市药品监督管理局发布了2020年第1期化妆品监督抽检质量公告,名创优品“榜上有名”。

公告显示,名创优品的一款“可剥指甲油”中的三氯甲烷含量达到589.449μg/g,比国家标准高出了1473倍。同时,公告中明确表示,“三氯甲烷属于《化妆品安全技术规范》(2015年版)中的化妆品禁用物质,即不得添加使用。”

据悉,该产品的代理商为名创优品,生产企业则为伟思客(天津)生物科技有限公司。在查出问题后,名创优品曾申请复检,经深圳市药品检验研究院复检,结果仍不合格。

对此,名创优品表示,这些不合格商品于去年被抽检,其与供应商对涉事商品进行第三方复检,检测结果为合格,但药监局复检仍不合格。涉事指甲油已作下架处理,消费者可凭产品或购物小票在全国门店申请退款。

从名创优品的声明来看,官方的复检结果与第三方检测机构出具的结果相互矛盾。

来自供应商的产品质量问题在名创优品也并非首次出现。2019年,名创优品上海门店销售的某款餐具被检测出三聚氰胺迁移量超标,不符合产品规范。

招股书的风险提示中,名创优品表示,在挑选供应商时,公司会请第三方来评估该供应商的品控资格,其质量控制团队会从产品设计阶段到原料选择,再到产品制造以及最后的质检全程参与。但仍不能保证产品不会出现任何质量问题。

无自建工厂、仓库,全靠挑选供应商和货品,这是名创优品自成立以来就确定要走的轻量型企业路径,也正是如此“轻装上阵”,才让其成立7年就取得如此规模和成绩。

叶国富曾多次宣扬名创优品 “高品质、高颜值、高效率、低成本、低毛利、低价格” 的原则,但从其招股书和市场表现来看,“三高三低”似乎难以兼容。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估