Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来源:网络

图片来源:网络

近日,金辉控股在港交所更新招股书,披露了最新的业绩、对外投资情况及相关财务数据。

招股书显示,最近三年,金辉控股营收、利润的复合年增长率均保持在两位数,但盈利能力有所下滑。2017年-2019年,金辉控股毛利率下降10.4个百分点。

截止2020年7月31日,金辉控股借款总额由2019年末的490.7亿元增至期末的558.8亿元。同期,净负债率180%,较2019年末增10个百分点,处于较高水平。

7年上市路,折戟A股转港股

这已经是金辉控股二度冲刺IPO,2013年金辉控股首战港股IPO失败后,于2016年转向A股。但苦等4年未果,之后于2020年3月25日再冲刺港股IPO。

从股权结构来看,53岁的创始人林定强持有金辉控股64.97%股权,妻子林凤英持有35.03%。目前,金辉控股的执行董事兼执行总裁,是林定强之子林宇。

7年上市之路,林定强将金辉控股带入中国房地产行业50强;林宇则在加速金辉控股的发展进程,以“敲钟”为终极目标。

1996年,林定强在福建创立了金辉控股。3年后,金辉控股独立操盘的第一个项目——“锦江花园”正式落成,由此开启了长达二十年的房地产行业征程。

随后几年间,金辉控股通过采用合作开发、独立开发等形式,先后在福州开发落地了多个成功项目,迅速在福建房企商战中占据一席之地。

伴随着企业的成长,作为金辉控股的创始人,林定强开始对上市启动探索。

2005年,金辉控股便与融侨以股权置换的方式开启战略合作;其后一年,双方以“融侨”的名义迅速在全国扩张,先后进入苏州、西安、连云港等城市。

虽然,这种强强联合的模式于2010年底宣告结束。但此时的金辉控股已将总部迁至北京,并确定了全国化的步伐,陆续完成东南部、长三角、环渤海、中西部四大区域布局。

2013年9月,金辉首次向港交所递交了上市申请书。但是,首次冲击港交所并不顺利。于2014年3月,申请状态以“失效”而第一次折戟港交所。

同年,据克而瑞发布的2014年中国房地产企业销售排行榜,金辉控股位列第45名,成为中国房地产企业50强。迈入50强之后,林定强更加坚定了上市决心。

在2016年的新年寄语中,林定强称,金辉控股要“朝着社会公众化公司迈出坚定步伐”;2天后,金辉集团便转战A股,向上交所递交招股说明书。

但该份招股书的审核状态于2017年变更为“已反馈”后,直至今日都没有进一步更新。

也正是从2016年开始,26岁的林宇成为了金辉控股的副总裁,由此开启了金辉控股对“速度”的追求。

毛利率连续三年下滑,前7月营收116亿元

林宇今年29岁,于2011年就进入金辉控股工作,2016年底担任金辉控股副总裁。

林宇作为一名“房二代”,酷爱玩赛车,而且水平颇高。受其影响,金辉控股也多次赞助过赛车队,2017年林宇本人还曾驾驶赛车出征亚洲勒芒系列赛事。

2016年上任初期,在接受媒体采访时,林宇就曾表示,“做房地产也要有赛车这种冒险的精神,你不往前走,就会被别人推着往前走,或者被别人踩在脚下,再怎么样也要拼一下,就算你做得不好,拼过了也没什么遗憾。”

林宇还称,金辉控股此前过于稳健,包括资金的安排、投资的策略都偏谨慎。

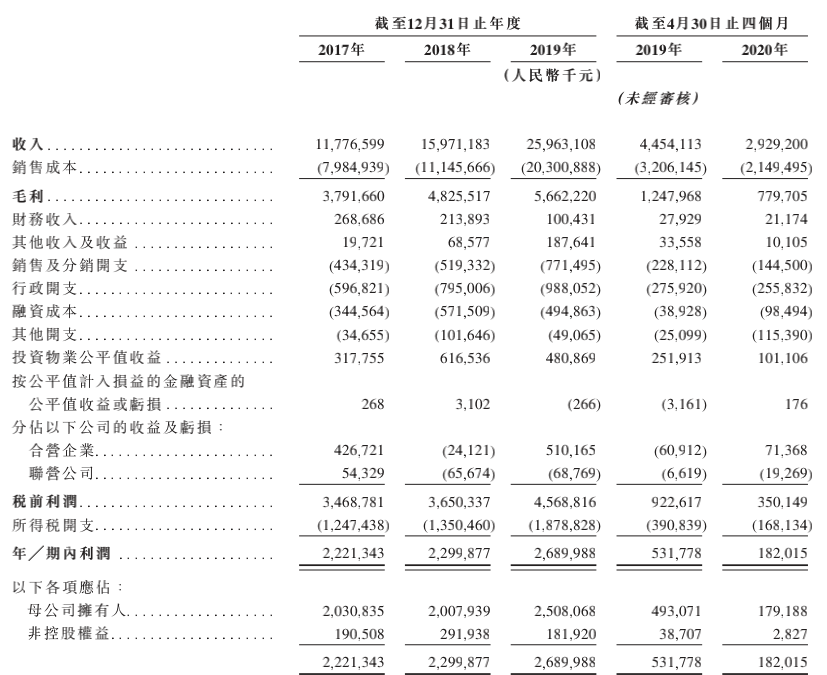

在林宇的带领下,2017年至2019年,金辉控股营收分别为117.7亿元、159.7亿元及259.6亿元,复合年增长率为48.5%。

受新冠疫情影响,2020年前4个月,金辉控股实现收益、年内利润分别为29.29亿元、1.82亿元,同比下降34.23%、65.72%。

随着疫情影响逐渐消退,截止7月末,金辉控股已实现营业收入116亿元,达2019年全年营收的44.68%,并超过2018年全年。

图片来源:招股书

图片来源:招股书

然高增背后也存隐忧,最为明显的是净利润。

2017至2019年,金辉集团的净利润分别为22.21亿元、23.00亿元、26.90亿元,复合年增长率仅10%。相比接近50%的营收复合年增长率,并不乐观。

最近三年,金辉控股毛利由2017年的37.92亿元增至2019年的56.62亿元,复合年增长率为22.2%。但同期,金辉控股毛利率由32.2%跌至21.8%。

2020年前4个月,金辉控股毛利为7.8亿元,同比跌幅达37.5%;毛利率22.6%,虽较2019年末有所回升,但仍同比下降1.4个百分点。

曾溢价180%拿地,未偿还信托融资113亿元

转战A股这四年间,金辉控股进一步加大了土储力度。

截至2020年7月31日,金辉共有160个处于不同开发阶段的物业开发项目,总建筑面积为2908.18万平方米,较2019年末增加241.18万平方米。

并且,金辉控股拿下的大多数土地均伴有较高溢价。

易居研究院中国百城居住用地报告相关数据显示,2020年上半年金辉控股拿地近10幅,总金额超58亿元,合计建筑面积超80万平方米,平均溢价率达到43.53%。

8月13日,经过94轮报价后,金辉控股旗下公司又以2.25亿元,竞得江苏淮安一商住地,溢价率高达106.03%。

在此背景下,金辉控股的扩张“后遗症”也逐渐显露。

2017年、2019年以及截至2020年4月末,金辉集团经营活动所得现金流均录得负值,分别为-77.56亿元、-56.97亿元、-23.55亿元。

对此,金辉控股解释称:“负经营现金流量主要归因于有关期间的物业开发的长期资本密集性,公司土地收购成本及建筑成本金额增加。”

金辉控股在手现金,也由2018年末的99.32亿元,减少至2019年末的92.18亿元。至2020年4月末,这一数字仅为84.07亿元。

由于经营产生的现金流为负,融资成为金辉集团的现实选择。

2017年-2019年,金辉控股的借款总额分别为340.26亿元、431.67亿元、490.71亿元。截止7月31日,这一数字已升525.86亿元,均比其所在年份营收要高。

同期,金辉控股银行及其他借款、优先票据、公司债券及资产抵押证券的加权平均利率,由2017年末的7.25%升至2020年前7月的7.99%。

其中,金辉控股于一年内需偿还的銀行及其他借款为105.19亿元,公司债券78.91亿元。

同期,金辉控股未偿还信托融资为113.46亿元,年利率大多超过10%。

“融资成本的增加对我们的盈利能力及经营业绩造成负面影响,而不能获得融资将影响我们从事项目开发活动的能力,从而对我们的经营业绩造成不利影响。”金辉控股在招股书中表示。

图片来源:招股书

图片来源:招股书

金辉控股的杠杆率也有所提高,过去三年来,金辉集团净资产负债率分别为190%、170%、170%,属于行业较高水平。

截至2020年7月31日,金辉控股除预收账款的资产负债率45.49%;截至4月30日,净负债率为180%,较2019年末提升了10个百分点;同期,金辉控股现金短债比为0.4。

照媒体近期报道的房企融资“三条红线”监管原则来看,金辉集团目前已脚踩“两条红线”,后续融资及债务扩张速度或将受到限制。

新旧招股书均显示,金辉控股上市将所募得的资金主要用于为现有项目拨资、部分偿还项目开发的现有信托贷款,以及一般业务运营及运营资金。

至于上市进度,金辉控股并未在招股书中有所披露。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估