Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来源:网络

图片来源:网络

近日,格力地产宣布已完成与珠海市免税集团有限公司(以下简称“珠海免税”)重组所涉及的审计、评估工作,重组事宜又进一步。

格力地产是大湾区为数不多、已业务多元化的区域房企,目前已已布局地产、口岸、海洋、金融、旅游、酒店,以及正在重组的免税业等多类业务。

但格力地产多元化业务虽不断增长,却营收贡献较少。还在路上的免税牌照,能为格力地产带来多少实际收入,也尚需观察。

目前,地产业务依然是格力地产业绩的最大支撑,近年来表现较弱。伴随着近期关于房企融资“三条红线”的消息不断清晰,格力地产连踩“三道红线”,还承受着较大债务压力。

重组珠海免税,斥资16亿元三亚拿地

格力地产搭上“免税快车,并开始“真金白银”的投入,始于今年5月。

5月12日,格力地产公告拟购买珠海免税100%的股权,同时非公开发行股份募集配套资金。消息一出,仅5月25日复牌到6月3日期间,格力地产就连收8个涨停板。

格力地产重组珠海免税,并不奇怪。格力地产与珠海免税集团同属珠海国资委全资控股企业,该资产重组为同一控制人下的企业合并。

“重组珠海免税,公司现有相关产业的核心竞争力将进一步强化,并发展成为以免税业务为特色的大消费产业、发展可期的生物医药大健康产业,以及坚持精品化路线的房地产业三大板块为核心的大型上市公司。”格力地产曾表示,免税业务与其现有的消费板块业务可互相补充。

珠海免税成立于1987年,是全国最早开展免税品经营业务的企业之一。其全资拥有免税、有税、保税(跨境)三大业务运营管理实践经验的国有独资企业,旗下有7家口岸免税店、1家机场免税店。

2018年至2019年,珠海免税的营收分别为22.56亿元、26.69亿元,归母净利润分别为6.43亿元、9.44亿元。

重组珠海免税集团尚未尘埃落定之际,格力地产又先后祭出两个大动作:下海南拿地和进贵州签约茅台置业,进一步布局免税市场。

9月7日,格力地产通过下属全资子公司珠海合联,从华润、金地、招商局等央企手中,斩获三亚总部经济及中央商务区凤凰海岸单元控规地块。

格力地产表示,本次竞得的地块拟用于建设滨海高端旅游零售商业项目,并引入世界知名的高端商业运营品牌商、具有海南离岛免税资质的企业。

值得注意的是,上述拿地格力地产耗资16.51亿元,占其2020年上半年收入的五成以上。这也是格力地产近年来纳储有所减缓之下,少见的“高调拿地”。

格力地产2019年年报显示,其仅在珠海、重庆及上海三地开发投资项目,持有待开发的土地区域仅有珠海、重庆两地。截止2019年末,格力地产土地储备从2017年的172.86万平方米,降至期末的105.83万平方米。

16亿三亚拿地之后,9月21日,格力地产又与茅台集团置业公司达成战略合作协议,合作涉创新供应体系、发展文化旅游产业等方面,重点增强茅台集团和格力地产及珠海免税集团业务的互补性。

“就目前而言,格力地产免税生意只欠两样东西:重组最终审批通过和珠海免税拿下海南第四张免税牌照。” 一位长期研究免税业的业内人士对搜狐财经表示,收购珠海免税集团,契合格力地产多元化发展思路,及转型之下业绩增长的需要。

7年转型之路,多元化业务收入占比升至10%

格力地产于2009年借壳上市,前身为西安海星现代科技股份有限公司,主营业务为计算机硬件产品、电子通讯器材及设备开发等。

多元化布局,则始于2013年。彼时,格力地产提出“从房地产建筑商到城市综合运营商“”的转型目标。打造“房地产主业、特色海洋经济、特色口岸经济”三大板块产业。

至2015年,格力地产最终确立“房地产业、口岸经济产业、海洋经济产业、现代服务业、现代金融业并行发展”的“3+2”产业格局。

同年,格力地产正式脱离格力集团,纳入国资平台--珠海投资控股有限公司,成为珠海市国资委旗下的上市公司。

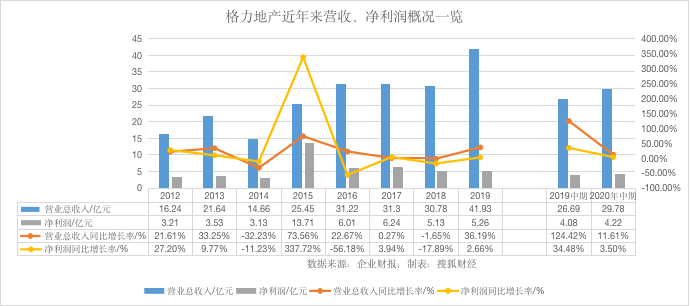

彼时,格力地产录得营业收入25.45亿元,同比增长73.56%;净利润13.71亿元,同比增长337.72%,扭转2014年的下滑局面。

但之后的三年,格力地产的发展却遭遇了桎梏,业绩近乎原地踏步。

2016年至2018年,格力地产分别录得营业收入31.2亿元、31.3亿元、30.78亿元,同比增长率分别为22.67%、0.27%、-1.65%。

同期,格力地产净利润为6.01亿元、6.24亿元、5.13亿元,处于下滑态势。

图片来源:搜狐财经

图片来源:搜狐财经

直到2019年,格力地产业绩有所反弹。当期录得营收41.93亿元,同比增长36.19%;净利润5.26亿元,同比增长2.66%。

其中,新开拓的“受托开发项目”和“渔获销售”业务营收分别为13.04亿元、3.34亿元,同比增长154.10%、1226.44%,直接拉动2019年整体业绩提升。

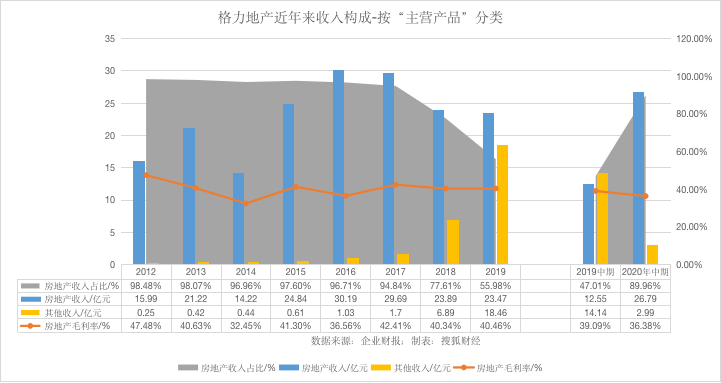

多元化布局之下,2016年至2019年,格力地产房地产收入由30.19亿元降至23.47亿元,营收占比由96.71%降至55.98%。

同期,非房收入复合年增长率高达105.75%。至2019年,格力地产非房收入已达18.46亿元,已达当期房地产收入的78.6%。

进入2020年,得益于房产板块与海洋经济两大板块结合,直接拉动其整体业绩。

上半年,格力地产录得营业收入29.78亿元,同比增长11.61%;净利润4.22亿元,同比增长3.5%。

其中,房地产板块录得营业收入26.79亿元,同比增长111.66%;渔获交易销售金额1.79亿元,同比增长367.92%。

图片来源:搜狐财经

图片来源:搜狐财经

不过,其他收入虽然增速强劲,但对格力地产收入贡献仍十分有限。2020年上半年,格力地产非房收入合计2.99亿元,营收贡献比为10.04%。

格力地产的业绩支撑仍依赖房地产业务,最近三年至最新一期,该板块毛利率维持在36.38%至42.41%之间,明显高出其他业务板块。

中期财务费用增幅264.97%,净负债率214.84%

房地产主业占比下降,多元化布局未开花结果,格力地产难免“尴尬”。

而随着营收增长,2002年上半年格力地产的销售、管理及财务费用也出现不同程度上涨。

2020年上半年,格力地产销售费用达7682.9万元,同比上涨71.89%;财务费用达1.44亿元,同比上涨264.97%。

更为棘手的是,格力地产的现金流存忧。

2016年-2018年,格力地产经营活动产生的现金流净额连续3年为负数,净流出均在12亿元以上。2019年这一数据终于转正,为17.25亿元。

今年上半年,格力地产经营活动产生的现金流量净额为350.38万元,同比大幅下滑99.34%。格力地产在半年报中表示,主要是支付工程款增加所致,公司短期同比借款激增。

截至2020年6月30日,格力地产短期借款1.86亿元,较上年同期增加145.23%;一年内到期的非流动负债72.39亿元,较上年同期增加164.82%。

目前,格力地产负债率仍然较高,需要持续的降低负债。

以格力地产截止2020年6月30日之财务数据计算,其剔除预收款后的资产负债率为75.5%,净负债率为214.84%,现金短债比为0.34。

参照近期媒体报道的房企融资“三条红线”相关要求,格力地产面临超过“三条红线”的风险。

具体而言,在“剔除预收款后的资产负债率不大于70%”这条红线下,格力地产需要减少负债规模18.55亿元。

在“净负债率不大于100%”这条红线下,格力地产总体债务规模需要减少至108.05亿元,减少有息负债94.96亿元。

在“现金短债比大于1倍”这条红线下,格力地产需要降低48.89亿元规模的短期债务。

总体来看,格力地产三条红线中踩了3条,其中红线2下的降负债规模最大,达到94.96亿元。

这意味着格力地产的三项指标均超过了红线,未来若想达标,格力地产需缩减债务规模超近百亿元。

针对重组珠海免税与“三条红线”等话题,搜狐财经致电致函格力地产,其表示重组事宜正积极推进中,一切以上市公司公告为准。公司目前经营正常,无应披露未披露事项。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估