Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

广州浪奇,广州国资委控股的一家日化企业(其实说它是大宗贸易企业更为妥当,见下文),93年就已经上市,昨天爆出“价值5.7亿洗衣粉跑路”的重大新闻,被各大媒体戏称,不止扇贝跑路,洗衣粉都开始吹泡泡了。

而且更重要的是,他是一家国企,国企有造假动机?

在大家的印象里,广州浪奇的产品应该长这样?

但,探雷哥多看了几年年报,渐渐发现,浪奇哥早就转型“代购”了。说他是洗衣粉跑路实为污蔑洗衣粉。

而且,经探雷哥分析下来,发现浪奇哥的故事简直一波三折,最开始看到浪奇哥的存货丢失快讯时,也以为这个是獐子岛扇贝跑路的新版。

边写边看年报和公告,一会让探雷哥相信他没撒谎,一会又觉得他撒了谎。所以这个故事是个精分的故事,觉得本文思路混乱的,就忍一忍吧,因为探雷哥也是写的心情起伏的。

往下看,真的有惊喜,真的会精分。

一、前情梗概

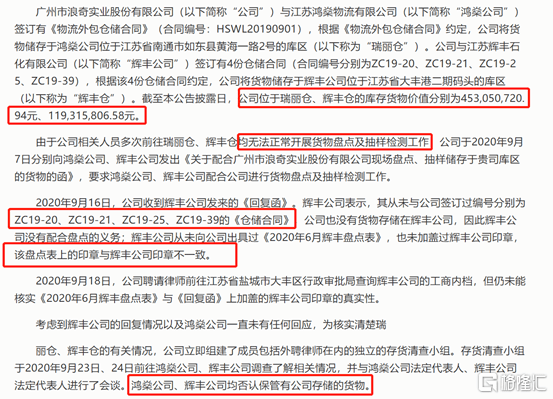

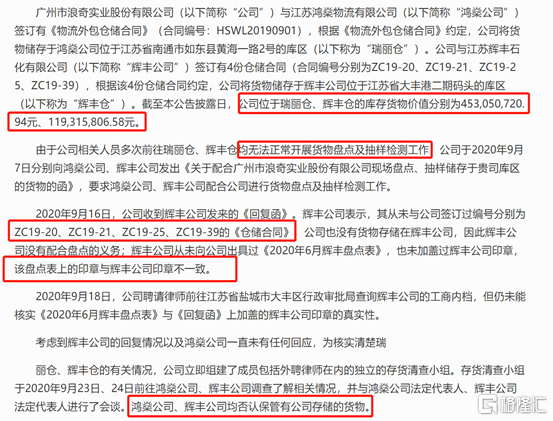

9月28日当天,浪奇哥的公告是这么说的,公司有一批存放在江苏码头两个仓库的货物丢失了,价值分别是4.53亿、1.19亿。

4.53亿的大头由江苏鸿燊物流有限公司(简称“江苏鸿燊”)代为保管,存放在位于如东县沿海经济开发区黄海一路2号的“瑞丽仓”【大家可以先记住这个仓库和这个公司】,后面会讲的;1.19亿存在在上市公司ST辉丰的辉丰仓。

在公司派人去两个仓库进行货物盘点时,多次无法正常盘点,今年9月收到来自接到辉丰的惊愕消息,对方表示“我都没有跟你签过仓储合同,你也没有货物存在我这里,我没有义务配合你盘点,而且6月份的盘点表上面盖的公章不是我们公司的”。

这个事情ST辉丰也发了公告予以否认,并表示调查到底是谁盗用了公司的公章乱盖章。

ST辉丰是戏份多的仓库,但货物价值只占小头,1.19亿,令探雷哥关心的4.53亿瑞丽仓戏份很少,公告只提到鸿燊公司否认保管过货物。

因为广州浪奇和ST辉丰都是上市公司,信披这块受严格约束,辉丰这次不仅否认没有保管过货物,还否认之前6月份的盘点表公章都是假的。这也意味着2020年半年报中,广州浪奇的15.71亿的存货中,有1.19亿是不那么可信的。

二、一幅一眼看上去就像造假的财报

作为一家日化企业,如果没有太多的外部并购,那么资产结构就是以流动资产为主,如珀莱雅、上海家化,和本文的主人公“广州浪奇”。

广州浪奇的资产结构以流动资产为主,占总资产的88%,其中,应收款项占43%,存货占18%,二者合计占比61%。

一个公司(撇开地产行业)的总资产有45%以上的应收账款和存货占比就已经代表资产质量不佳,广州浪奇这个比例达到了61%,是一项较大的风险。

但记得探雷哥提到的,后面有惊喜。

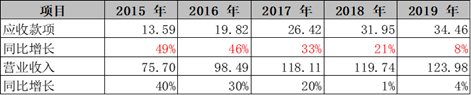

应收账款是公司向客户销售产品产生的债权,应收还没收到的货款,跟确认收入的行为同时产生,在赊销情况下,一笔收入对应着一笔应收款项,在正常的回款情况下,二者的增长频率是同步的且增幅相近。

但当一个公司的应收账款的增长超过了收入的增长,意味着公司有以前期间的应收款项在本期还没回款,积累积累,1年账龄的回款变成了2年账龄的回款,账龄变长了。

看最近几年的应收款项跟收入的增长情况,几乎前者每期的同比增速均要超过当期收入的增长幅度,从2012年起,这个规律一直没变过,但是2018年的增幅差异最大。

广州浪奇的应收款项占比要比其他两家同行的应收款项占比高得多,根据公告及年报信息可知,它的销售政策就是赊销。

2020年中报,公司的应收款项期末余额是37亿,同期营业收入额是39亿,二者规模极为接近。

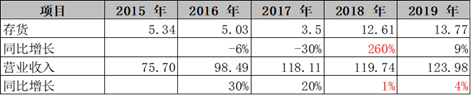

存货,对于生产制造型企业来说,就包括原材料、在产品和产成品等,有时候还包括发出商品。存货管理对于这种从事洗涤日化用品生产销售的企业比较重要。这也是为啥这类企业推出SKU、库存管理制度等等概念。

存货备货过多意味着可能积压,存在贬值风险,存货过少意味着来年的收入增长乏力。对于生产周期在1年左右的企业来说,本期的存货是要转化成下年的收入。

所以,用两个指标,一个是本期存货跟下期收入比率,一个是本期存货跟本期收入的增长速度,就能判断公司的存货异常与否。从下图可知,从2018年开始,广州浪奇的存货收入就出现异常。

应收跟存货过多,都属于对公司的资金占用,一个是下游客户对公司的资金占用,一个是公司向上游采购付款形成的材料、在产品,和公司应卖未卖,还没转化成收入的产成品存货对公司的资金占用。

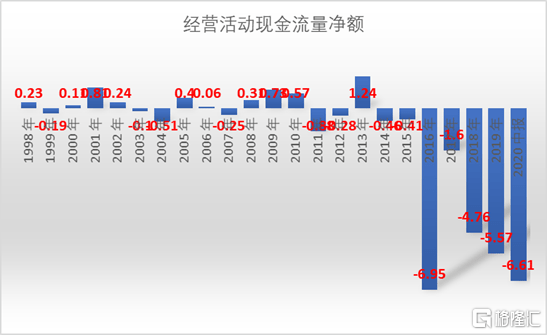

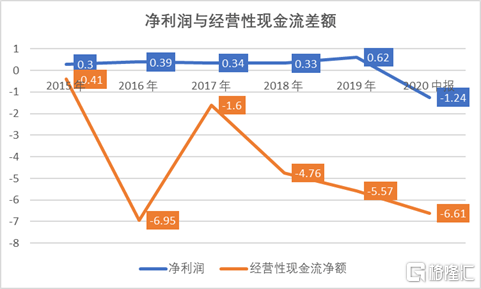

毫无疑问,最近几年,广州浪奇的经营性现金流净流出呈扩大趋势,广州浪奇是1993年上市的,从可获取数据的1998年算起,23年来赚取的现金流居然是净流出24亿。

而且,公司的净利润始终位于公司的经营性现金流净额之上,意味着,公司的净利润现金含量比例不足1。

综上,无论从哪个指标来看广州浪奇,都觉得他是造假无疑。

三、一波三折、容易让人精分的剧情

但,分析完,发现上述财务指标的变化都指向了一个关键时间节点“2018年”。

2018年到底发生了什么呢?

直接从当年年报入手,在一堆信息中,筛选出跟上述报表项目相关的信息描述。

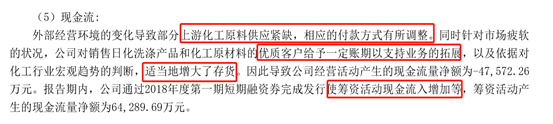

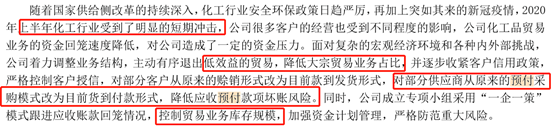

根据年报,公司称上游化工原料供应紧缺,公司的付款方式出现调整,结合公司对化工行业的趋势判断,增加了存货储备;同时下游市场疲软,公司对一些优质客户给予了账期。

上游拿不到货,公司需要提前付款并加大备货,下游需要赊销刺激销售,公司就这样身处夹心饼的位置,资金都被上下游占用。

于是就出现了资金紧张,要发短期债券来融资、财务费用增加的情况。

广州浪奇的资金是什么时候开始短缺的呢?

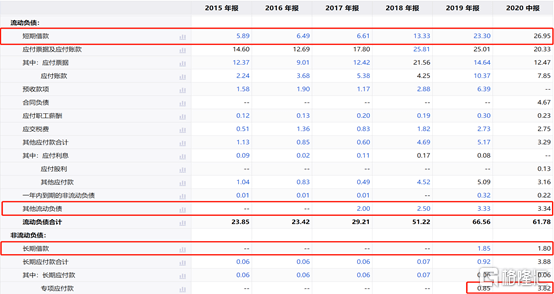

探雷哥看了广州浪奇自上市以来的债务结构,自从有有息负债开始,就是以短期借款为主,所以债务结构不是重点,重点的是从2017年开始,公司出现了其他流动负债项目,2018年开始,在收入规模只有1%的变化幅度下,短期借款开始翻倍增长。2019年,公司出现了长期借款,且出现了专项应付款项目。

再结合现金流量表的筹资活动现金流来看,也是2017年出现一些端倪,当年出现了发债现金流入,并出现了翻倍的现金借款。

2017年,正是公司报表项目出现较大变动的“前夜”,当年广州浪奇发生了什么?

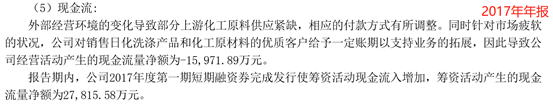

2017年年报关于现金流的描述跟2018年完全一致,且也提到了发债。

公司的债券发行是银行间债券,根据2017年7月的债券评级报告,公司称因为化工原料市场景气度回升,原料烷基苯比较紧俏,需要现金预付货款。

等于不仅需要备货,而且还需要提前预付货款,公司的现金流能好么?

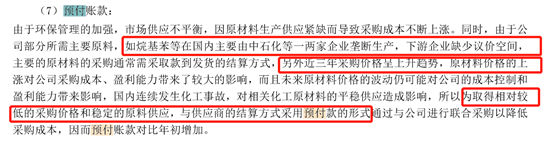

公司的预付账款是从2018年才开始翻倍的,从上年的4.93亿增加至现在的9.19亿,2019年仍然有9.65亿。

根据2019年年报,公司称烷基苯因为是被中石化垄断生产的原料,下游不仅没有议价空间,更因为最近3年采购价格呈上升趋势,公司为了锁定价格,稳定原料供应,需要对供应商预付款来降低成本。

2020年中报,公司称,化工行业受到冲击,公司对部分供应商从原来的预付调整未货到付款形式,降低预付款坏账风险,它说的化工行业受到冲击就是指原油价格大幅下降,烷基苯的价格也下降,即使是这样,公司的预付款还是无惧无畏地增加至12.46亿。

由下图可知,2017年-2018年,烷基苯的价格的确是呈上升趋势,2019年比较稳定,2020年上半年基本上是直线下滑态势。

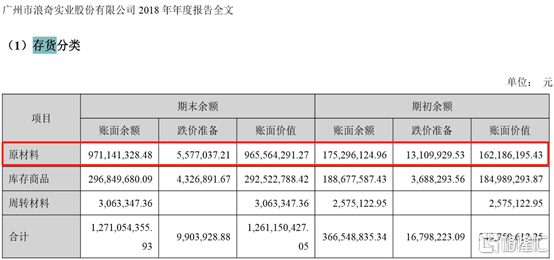

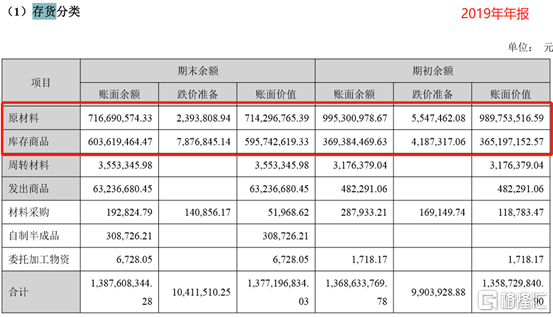

而公司最近3年的存货构成情况是,2018年,公司的存货变动较大的项目是原材料,从17年的1.75亿增加至9.7亿,2019年,减少至7.16亿,库存商品从18年的3.7亿增加至6亿。

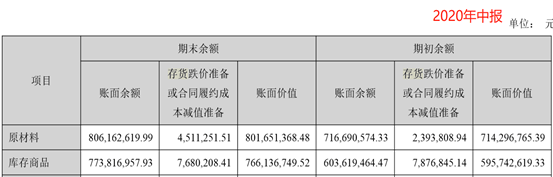

2020年中报,公司的原材料继续保持较高水平,从7亿增加至8亿,库存商品从6亿增加至7.7亿。

从数据变动情况来看,只能说明2018年原材料囤货较多,2019年在原料价格较为稳定的情况下,公司仍然继续囤货。2020年中报,公司原材料因为原油价格大幅下跌出现较大贬值迹象,而仍然库存高企。

库存商品则是在2019年、2020年中报也似乎出现了因销路不畅而积压的现象。

同时,还提到了大宗贸易业务、控制贸易业务库存规模。

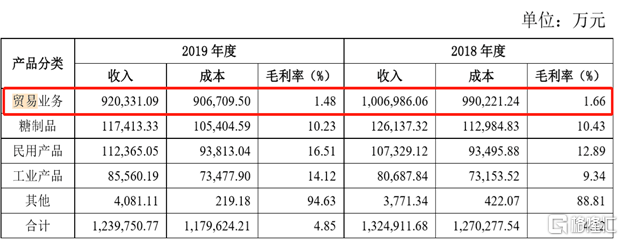

贸易业务到底是啥呢?公司近年的年报并未单独进行分类,而是将其归类在工业产品收入中。

但从公告中了解到这是公司在面临日化行业不景气的背景下,公司向上游化工原料介入的一种购销贸易业务,旨在通过自己的规模采购,降低自用成本的同时,还能销售给其他同行,获取贸易利润。

贸易业务的具体产品是洗涤品制造所需的中间品或化工原材料等货物。这类业务直白点讲,就是赚差价的“代购”,业务模式像夹心饼一样鸡肋,毛利率低到只有1.48%,需要靠走量来扩大规模。

近年来,这类中间品贸易业务占到公司收入的75%以上,而作为浪奇自有品牌的洗衣粉、液体洗涤剂及肥皂等产品收入只占到了15%。

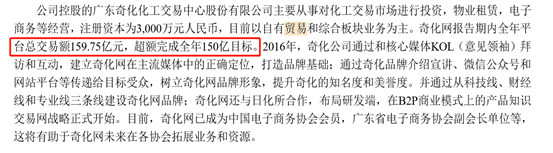

而公司旗下的奇化网是公司从事上市化工贸易业务的平台。

如果还是不太了解这类大宗贸易如何盈利的,看完几个可比公司“厦门象屿”、“建发股份”之后,也许你就知道了。

其实就是一家供应链公司,同样的还有怡亚通、瑞茂通、易见股份、普路通等等。

供应链业务有些啥特点呢,资金密集型,其次是运输网络和仓储。这几项构成这类企业的核心竞争力。

为啥说需要大量资金呢?因为需要向上游采购中间品后卖给下游,根据前文,上游主要是中石化这类垄断性企业,公司的议价能力低,常常要预付货款,然后卖给下游时,为了拓展业务,又给予下游客户赊销期,所以,就需要大量资金周转。

我们再结合(预收+应付)、(预付+应收)这两项指标印证下,前者代表公司对上下游的资金占用,后者代表上下游对浪奇的资金占用,很显然,上下游对广州浪奇的资金占用要更大。公司完全没有任何讨价还价的能力。

这也是为何公司会有“应收+预付高企”的,类似财务舞弊的报表特征。

而存货高企,也同样较好理解,这类大宗化工品贸易业务,其实中间商对这类工业品的价格宏观趋势十分敏感,价格变动对公司的采购成本和盈利空间的确是会产生较大的影响,在变动1%的情况下,因为这类业务的规模在几十亿左右,那动辄就是个把亿的利润。

需要公司在价格较低时囤货,较高时卖出以争取更多的贸易利润。这也是为何公司连续几年提到为取得较低的采购价格备货、向上游预付。

在这类大宗贸易业务的进行下,公司的存货规模自然而然急速扩大,以至于2020年中报,原材料都储备了8个亿。

2016年,公司的大宗贸易业务交易额从上年的不到10亿规模爆发式增长到160亿,经营性现金流净流出规模从上年的0.41亿变成6.95亿。

这也是为何公司的存货规模急速扩大,且经营性现金流急速恶化的原因。

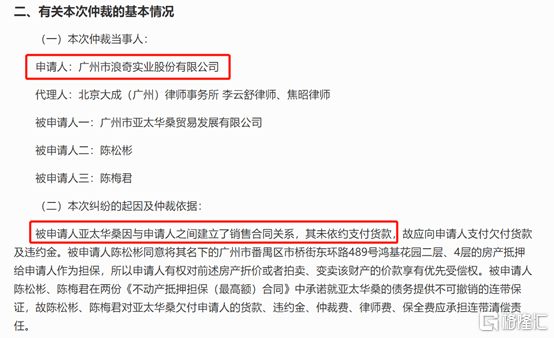

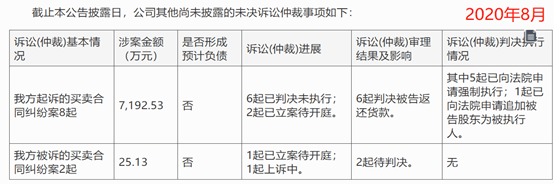

公司从19年开始出现一些诉讼及仲裁事件,分别包括与贸易公司之间的借款合同纠纷案(对方拿了浪奇开具的商业汇票质押贷款)、下游的货款收不回、买卖合同纠纷。

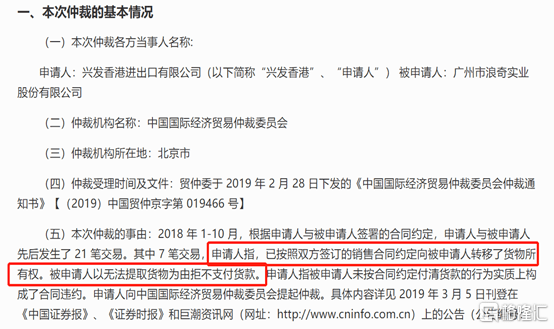

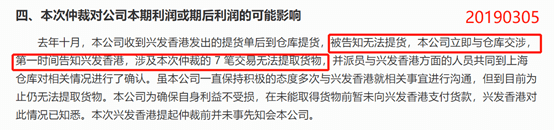

还有跟文章开头提到的情况类似的“进出口公司向浪奇转移货物所有权后,公司无法提取货物的情况”。

如文章开头所述,公司的仓储是外包给第三方仓库的,仓储管理能力较弱,不具备一个供应链企业的核心竞争力。

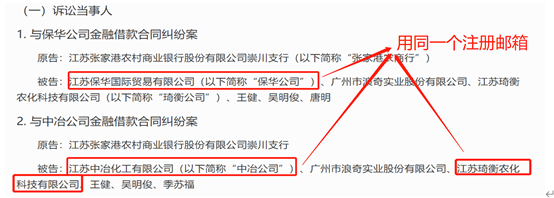

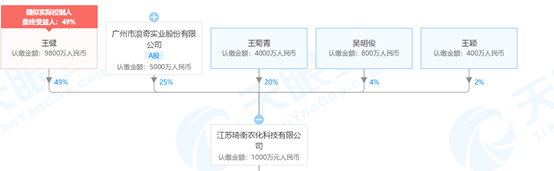

但,巧合的是,作为第三方的物流单位“鸿燊公司”,仓储了此次最大的4.5亿货物,它位于江苏省南通市如东县黄海一路2号的库区“瑞丽仓”和与公司共同作为被告人“江苏琦衡农化科技有限公司”(简称“江苏琦衡”)的注册地址一致。

而浪奇又是“江苏琦衡”的股东,持股25%。在上述借款纠纷案中,江苏保华、江苏中冶、江苏琦衡的注册邮箱是同一个,这也意味着,江苏保华、江苏中冶跟公司关系并不浅。

而借款事由中,提到浪奇与中冶、保华既存在应付(采购),又存在应收(销售)关系。

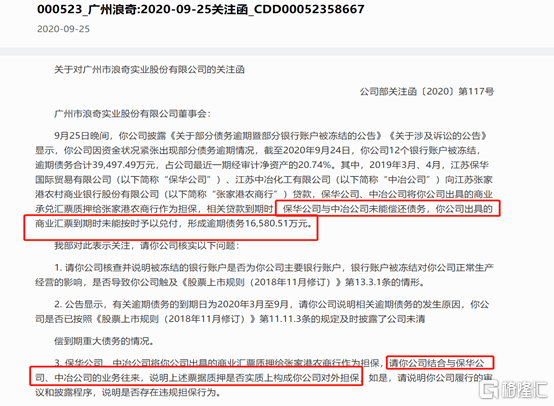

就在公司公告货物跑路信息的前3天,公司收到了监管部门的关注函,里面提到中冶和保华没能及时偿还的债务为1.65亿,占公司整个逾期债务3.95亿的42%,属于非常重要的单位。而且监管部门还让公司结合与两家单位的业务往来,说明是否在实质上构成对外担保。

如果三者之间就是关联方关系,这就不再是简单的客商逾期债务,而就是实质上的关联方担保行为。

天眼查显示鸿燊公司有多项经营风险,更重要的是,他在2020年4月申请了破产重组清算,对于这个保管货物值达3成(4.53/存货余额15.71)的瑞丽仓,公司是如何做到淡定地等到9月份才发公告提示的呢?

结束语

浪奇哥有些解释通的地方,有些没法解释通的地方,但,要是连一家国企都造假,似乎又是另一个没法解释的问题了。

本文作者简介

▼关注「探雷区」公众号,点击底部菜单栏「文章分类」,即可查阅更多。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估