Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

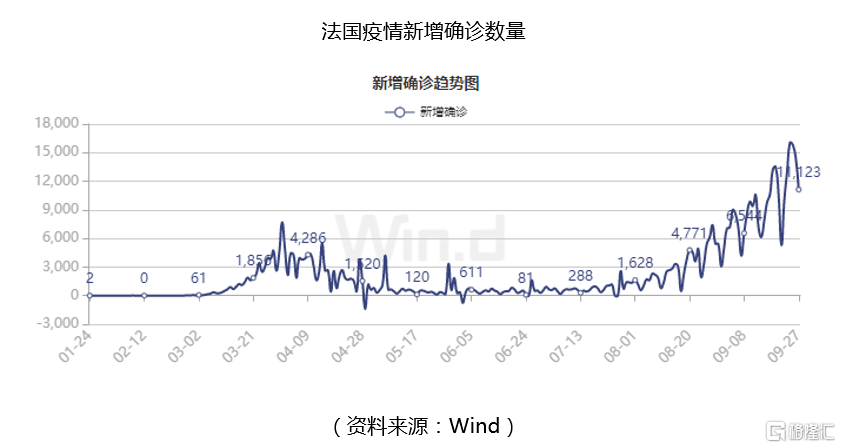

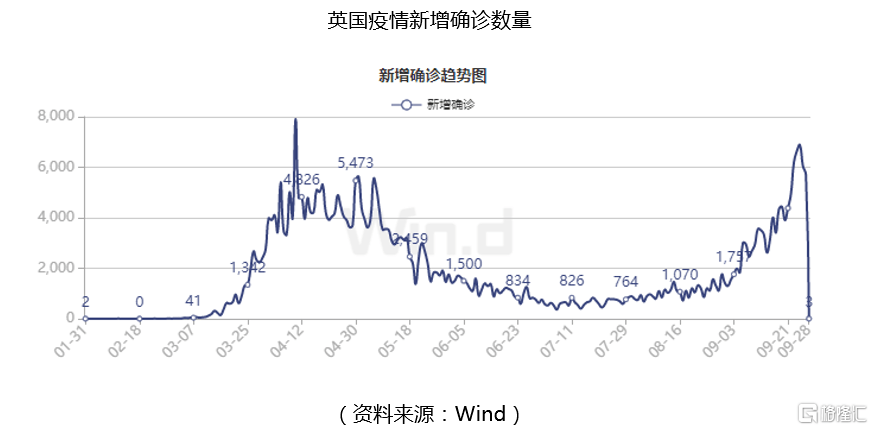

9月28日,全球新冠疫情累积死亡人数超过10万人,累积确诊比例超过3300万人。9月中下旬开始,欧美国家出现第二波疫情的反复。9月25日,法国单日确诊人数创新高(达到1.6万人),同日英国也达到了继4月中旬后的峰值,因为学生复课,多地区出现校园感染。

美国环比上周也呈现出23 个州的新增新冠肺炎病例数仍在增长,疫情热点地区逐步扩展到威斯康星、蒙大拿和北达科他州等中部地区,因为复课复工,大学区域和农村社区传播力度加大。

受到海外第二波疫情的消息刺激,上周医药子版块中,疫苗等抗疫相关的个股出现较好的小反弹,这一波医药回调幅度达到了15%~30%左右,那么是否有触底反弹的机会呢?

01

直接受益板块

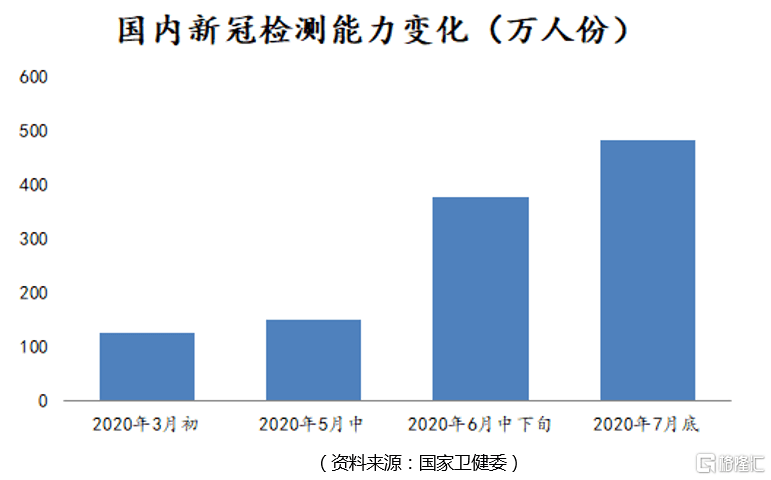

秋冬季存在的问题是,新冠病毒的传播能力增强,而秋冬两季原本呼吸道疾病就为多发季节,导致诊疗过程中对于新冠肺炎和普通感冒的区分难度增大,因为对于核酸检测的必要性体现出来。口罩和手套虽然为新冠的必需品,但其壁垒较低,核心的技术在中间层的熔喷无纺布,海外目前产能也已经跟上,出口需求没有之前那么大。随着确诊人数的上升,最直接的,检测的需求也随之增大。

新冠病毒是包膜的单链正链RNA病毒,病毒含量感染初期病毒含量较高,所以直接核算检测灵敏度较高,可以在患者的潜伏期内进行确诊。IgM抗体检测可以用于感染早中期,因为一般1~2周感染者就会出现IgM抗体,但时间上是晚于核酸检测窗口期的,IgG抗体检测可以用于感染中后期,大概是4周左右产生IgG抗体。有些企业是IgG和IgM分别检验,抗体检测虽然时间窗口没有核酸早期,但是抗体检测的血液标本在标本质量上更有保证、操作简单快捷,很大程度上。

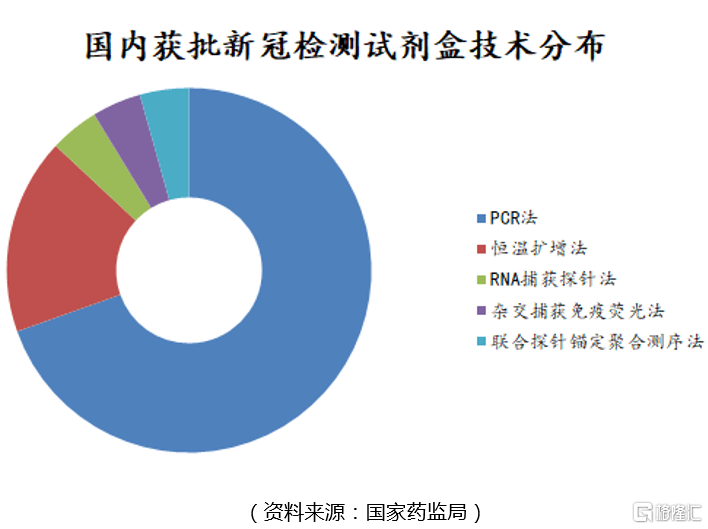

技术分类上,核酸检测包括荧光RT-PCR法、恒温扩增法、杂交捕获探针法、核酸测序等路径。抗体检测产品包括胶体金荧光、磁微粒化学发光法、微阵列蛋白芯片化学发光法,适用于快速定性检测,可以方便进行大规模的初步筛选。

最常见的核酸检测是荧光定量 PCR(聚合酶链式反应),检测程序需要经过五个步骤,取样、留样、保存、核酸提取、上机检测,取样之后要尽快检测,否则需要进行低温封装,并送到专门的检测机构进行检测,最后一步上机器检测是将提取物进行荧光 PCR 扩增反应,需要 70—80 分钟。整个流程下来时间比较长,通常最快 24 小时才可以报告结果。程序上,核酸检测的试剂盒需要专业的PCR检测设备及医务人员在标准化的实验室进行检测,主要是用于二甲以上的医院。

核酸检测是存在“假阴性”的结果的,所以可以通过增加抗体检测、CT检测等以避免漏诊的发生,而抗体检测可能因为样本污染、样本溶血等导致“假阳性”结果。

价格上,产品出口价格,海外价格通常比国内贵30%以上,国内核酸检测试剂盒出厂价为50~70元/份,胶体金检测产品的出厂价为20~30元/人份,按推算出口核酸试剂盒价格大概是70~100元/人份,胶体金检测产品约为40~60元/人份。国内后来实行了新冠检测试剂盒的集采,像湖北、黑龙江、福建、贵州6省联盟的平均中标价低于20元/人份,最低16.78元/人,价格降幅超过8成,这个趋势形成。国内逐步形成以价换量的方式,而溢价空间放在出口产品上。

02

间接受益板块

除了检测试剂外,CRO行业也是受益于海外的疫情。首先CRO业绩不太受到海外疫情二次爆发的影响,从国内2020年上半年的财报来看,CRO板块是唯一一个板块实现了营收及净利润双增长的板块。

疫情对于临床CRO的影响较大,因为入组受阻,但是中国在Q2疫情趋稳,随着海外疫情的扩散,影响了海外的临床进度,而中国区的临床逐步恢复,药企对于中国区的临床的投入扩大,国内临床CRO订单有所增加。临床前CRO,因为受到海外疫情扩散的影响,海外的竞争对手的工作受限,无法全面复工导致效率下降,而有所传导,国内的临床前CRO的新签订单量有显著的提升。临床前CRO订单周期在3~12个月,下半年业绩将有所体现。

疫情的另一个推动力,导致各家药企都在对新冠相关课题进行研究,疫情下药企的外包率也有所提升,为CRO公司带来又一个增量。

03

挑选核心公司

那么在这么多相关的公司中,受到海外疫情二次爆发影响,弹性和确定性相对较强的是下面的这三家。

核心的标的A:受益于试剂盒和仪器收入大幅增长,今年上半年业绩超预期,新产品获批,检测试剂缩短检测时间。

近些年公司在进行战略的调整,2019年末公司股东发生变化,第二大股东广州生物工程中心股权划归广州金控,意味着公司从校办企业变为国有控股企业。

公司已经有超过30年PCR核酸检测的经验,有能力应对传染病过程中第一时间研制出诊断试剂并进行规模化生产及供应。应对今年的新冠疫情,公司的新冠试剂产能从5万人份最终达到100万人份。

核心的标的B:公司新冠检测产品已经覆盖全球180多个国家和地区,其中新冠核酸检测试剂盒海外发货已累计超过3,500万人份,大部分为Q2出口。

公司还推出了“火眼”实验室一体化综合解决方案服务,帮助合作伙伴在海外17个国家以及国内16个主要的城市(包括北京、武汉、深圳、天津等)提供检测服务,全国“火眼”实验室最大日检测通量超过20万人份,合计已经在海内外运营75个实验室,预计全年可以做到100个以上。在出口领域,公司具备稀缺的品牌和解决方案的优势,看好海外出口。

核心的标的C:今年开年受到疫情短期影响,但很快回到复产状态,业绩取得了超预期的结果,毛利率显著改善,上半年完成了300余个项目,保持较好的势头。

业务在CDMO领域进行全面布局,后续形成CRO+CDMO一体化,覆盖了药品研发各个生命周期,公司前五大客户为外国药企,2016年占比为80%,2019年已经降至51.82%,对其依赖有了大幅下滑,这也导致公司在这次疫情中平衡了海外疫情对业绩的冲击,而公司国内的订单收入逐年提升,构筑一定的壁垒,提高竞争力。

前往微信,关注“研究(ID:glh_tushuocaijing)”,对话框输入“0929”,就会收到由研究团队整理的内容。谢谢!

声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估