Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近来,科创板迎来了一家令人关注的公司,前沿生物(688221.SH),中国抗艾滋病新药的龙头公司,这个蓝海的企业究竟如何呢?不如来看看。

01

2013年,公司成立,跟所以未盈利生物科技公司一样,创始人均为行业内的资深专业人士,公司由DONG XIE(谢东)、CHANGJIN WANG(王昌进)、RonGJIAN LU(陆荣健)共同创立,三位创始人均为公司的核心技术人员。发行前,DONGXIE(谢东)间接持有公司31.15%股份,间接控制42.12%股份的表决权,为公司的实控人。

1995年开始在美国国家癌症研究院Frederick癌症研究与发展中心、生物化学结构项目及生物医学巨型计算机中心担任助理科学家的DONG XIE(谢东),2002年选择回国创业,专注于开发长效注射类抗艾新药的自主研发。公司也成为国家“十三五”新药创制科技重大专项“艾滋病药物专项”的牵头单位、南京市的“培育独角兽企业”。

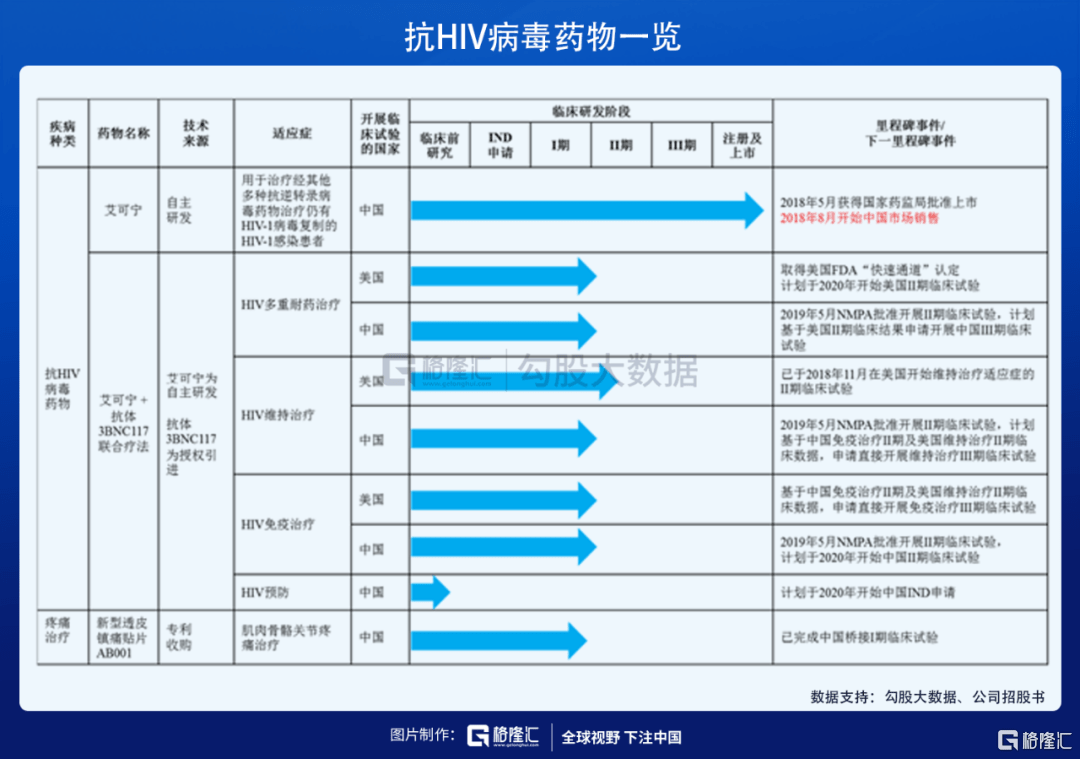

从管线上来看,公司的核心品种艾博韦泰(商品名“艾可宁”),为自主研发的一类新药,也是中国首个治疗艾滋病的原创新药、全球首个长效HIV融合抑制剂,也是目前国内市场唯一获批上市的抗HIV病毒长效注射药,可以实现每周给药一次,但是需要跟其他抗逆转录病毒药物联合使用,用于治疗已经接受过其他多种抗逆转录病毒药物治疗但仍有HIV-1病毒复制的HIV-1感染患者。艾可宁是中国唯一不需每日给药的抗 HIV 病毒药物,是对目前国内艾滋病治疗方案主要为口服药的补充和提升,对主要流行HIV 病毒包括耐药病毒都有效。

目前国内市场,除了恩夫韦肽及恩夫韦肽仿制药鑫诺福外,艾可宁是国内仅有的抗HIV病毒注射药物,这样来说,也是打破了国外药企对艾滋病新药的垄断。2016年5月III期临床试验提前达到了所有预设的临床终点指标,并于2018年5月在国内获批上市,实现产业化和商业化。

从国内竞争环境来看,目前中国已上市的注射类抗HIV病毒药物主要包括艾可宁及恩夫韦肽。恩夫韦肽通过皮下注射方式一天给药两次,于2009年11月进入2009年版国家医保目录,中标价格约1130-1230元/支,所以未来公司艾可宁是否能纳入医保以及是否会出现价格竞争上,包括进口产品进入中国市场后可能会有所影响。

“鸡尾酒疗法”最早就是用于艾滋病的治疗,标准治疗方案为采用具有 3 种或3种以上不同作用机制的抗逆转录病毒药物的联合用药,因为“鸡尾酒疗法”的发明,艾滋病变为一种可控的慢性病,但是需要患者终身服药,没有完全清除HIV病毒的方法,而且长期服药容易对患者的身体造成伤害,比如对病人的肝肾等器官造成损失。

对于像艾滋病这样的疾病,联合用药可以减少单一用药产生的抗药性,最大限度地抑制病毒的复制,使被破坏的机体免疫功能部分甚至全部恢复,从而延缓病程进展,延长患者生命。公司的艾克宁也在全球进行联合用药的临床,艾可宁+3BNC117联合疗法,拟每2周-4周给药一次,旨在替代现有口服疗法,目前联合用药用于HIV多重耐药治疗在中美都已经II期临床,其中美国取得了FDA“快速通道”;针对HIV维持治疗方案,美国已经在2018年11月进入II期临床,中国在2019年5月也获批了II期,公司计划基于中国免疫治疗II期和美国维持治疗II期的临床数据,申请直接开展维持免疫治疗III期临床试验。

除了抗HIV病毒药物,公司还有疼痛治疗的产品,新型透皮镇痛贴片AB001,已经于2020年3月完成中国桥接I期临床试验,I期临床试验结果达到预设的终点指标。新型透皮镇痛贴片 AB001 申报为化学药品 2.2 类新药,是采用新型专利制剂而研制的外用消炎镇痛透皮贴片,拟用于治疗肌肉、骨骼及关节疼痛。目前市场内大多数外用镇痛剂多为中药贴膏,其药理与公司的 AB001 产品的药理不同,也缺乏临床数据验证的安全性和有效性。AB001 采用一种强效 NSAIDs 药物活性成分、全新的制剂配方和工艺技术,制备成新型透皮镇痛贴片,在疗效、安全性和使用方便上都具有一定的临床优势,具备市场竞争力。

02

从成长性来看,公司2018、2019年度及2020年1-6月,公司营业收入分别为191.11万元、2,086万元和684.74万元;毛利率分别为-527.32%、-49.87%和-73.67%;归母净利润分别为-2.47亿元、-1.92亿元、-1.02亿元。

费用率方面,自 2018年艾可宁上市以来,2018 年度、2019 年度及 2020 年 1-6 月,公司分别产生销售费用 811.45 万元、2,005.43 万元及 1,161.18 万元;占营业收入的比例分别为424.61%、96.14%及169.58%,上半年公司销售人员达到43人。公司管理费用主要由人工费用、股份支付费用和中介机构服务费等构成,期间费用为1.56亿元、6,658.16万元及3,125.42万元。2018 年,管理费用出现较大增幅,主要是因为人工费用较上年度增幅为 43.64%,公司在2018 年管理人员平均人数增加 4 人以及2018 年公司提高了部分高级管理人员福利费标准,人工费用中福利费增加较多。研发费用分别为8705.21万、8542.12万、5630.93万元,研发投入占营业收入比例分别为5,203.29%、409.50%和822.35%。

期内,公司经营活动产生的现金流量净额分别-7,913.42万元、3,428.71万元和-7,906.39万元。报告期内,由于公司尚处于生产运营初期,2018年8月才实现销售收入,因此日常经营活动产生的现金流入较少,前期投入研发活动、经营活动的支出较多,导致2017年度至2018年度经营活动产生的现金流出金额大于现金流入金额;2018年度和2019年度,公司收到其他与经营活动相关的现金主要是收到的政府补助款。

偿债能力方面,公司的资产负债率分别为为11.82%、35.82%和38.27%,2019年末及2020年6月末出现上升,主要是2019年子公司收到计入递延收益、长期应付款的政府补助款增加,以及银行借款增加,负债总规模上升所致。因为公司还未盈利,如果研发投入依然维持较高水平,较长时间无法盈利,融资受限的话会有偿债风险。

此次上市募资20亿,其中11.6亿将用于艾可宁+3BNC117的联合疗法研发中,1.3亿用于1000万支注射用 HIV 融合抑制剂项目的一期产能建设,投产后预计年产能为 250 万支,提高公司的生产力。

总体来说,赛道是好赛道,对于市场竞争角度,因为艾可宁为一类新药,可能会以医保谈判降价进入医保,若公司能于今年或明年顺利进入医保,降价幅度不超过30%,对于公司的毛利率及利润依然后可观的预期。

声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估