Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

这周,游戏股都很惨!

在昨日,A股游戏龙头世纪华通放量暴跌近7%,股价也来到9元以下,这次是放量下跌,昨日整个盘面成交额逾18亿,从7月份最高点至今,股价已经回撤近40%,回到去年12月份的位置,当天最大的原因是世纪华通的解禁日,股价被打压。

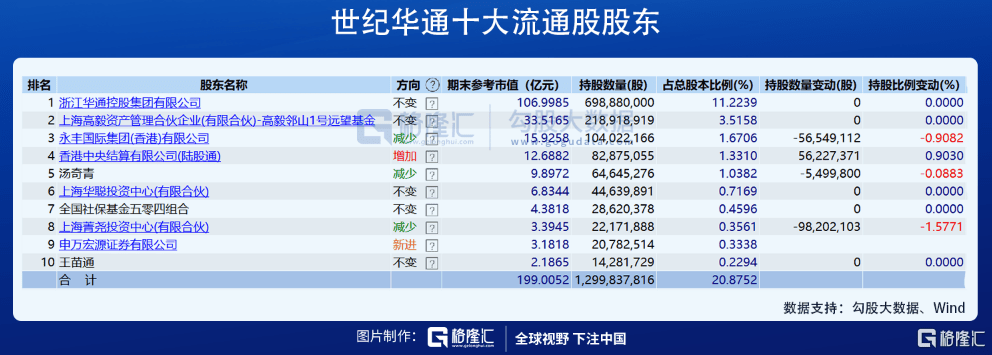

去年以来,世纪华通的热度一直很高,因为这家公司是投资大佬冯柳的第一重仓股。根据最新的数据显示,冯柳旗下的高毅邻山1号远望基金持有33.52市值的股票,占其股份比例的3.52%,是第二大流通股股东。

但是,近一个半月的回撤,世纪华通的股价让冯柳仓位产生了浮亏。

1 153亿商誉黑云压城

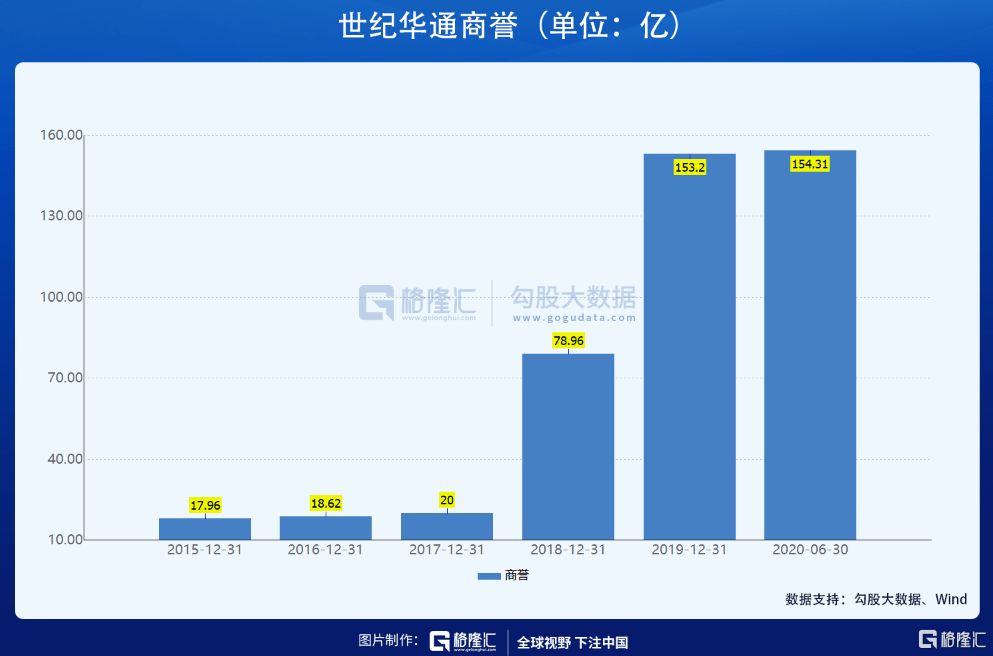

说到世纪华通,就不得不说这只股票最大的问题便是其高达154.31亿元的商誉。

先回顾下,在2014年1月,世纪华通发布了重大资产重组预案,定增共募集资金18个亿资金,收购天游软件和七酷网络全部股权。前者从事游戏平台运营,后者从事页游和手游开发。

2015年12月,世纪华通发布重大资产重组预案,收购点点开曼和点点北京两家公司,且初始方案的募资金额高达110.33亿,反复修改后降至83.1亿元,其中定增募集配套资金41.5亿元。

在2019年8月,世纪华通再次抛出一份募资额高达329亿的重大资产重组方案,向29名交易对手购买其合计持有的盛跃网络(即盛大游戏)全部股权,交易价格约为298亿元,另通过定增募资31亿,用于支付现金对价。

上述并购案累计起来之后,截至到目前,世纪华通的商誉达到非常惊人的154.31亿元。

作为一家游戏公司,世纪华通的产品众多,经典端游产品《传奇》、《最终幻想14》、《冒险岛》、《街头篮球》、《龙之谷》、《传奇世界》、《永恒之塔》、《彩虹岛》等,后续《庆余年》、《小森生活》、《传奇天下》、《地城邂逅:记忆憧憬》、《上古卷轴》、《月夜狂想曲》等多款IP合作产品有序推进中。

世纪华通跟腾讯的关系紧密,早在7月份,世纪华通发布简式权益变动公告:公告称腾讯于7月27日通过大宗交易增持公司股份1792万股,占股本总额的0.24%,达到5%的举牌红线;且未来12个月,林芝腾讯不排除继续增持上市公司股份的可能。

在今年业绩表现可圈可点,根据半年报数据显示,公司整体实现营收77.68亿元,同比增长12.02%;归属于上市公司股东的净利润16.02亿元,同比增长36.02%。游戏业务营收占总营收比超过86.6%,而公司营收内销和外销约为48.5亿元、29.2亿元,比例约为5:3。

综上来说,世纪华通唯一让人吐槽的地方便是其巨大的商誉和近几年的资产运作。但是这些并没有阻止冯柳和腾讯的看好。但是,自冯柳的基金买入以来,并没有实现大幅度的盈利,反而亏本。

2 冯柳的成本在多少

在抱团的行情当中,投资者非常关注的是机构买入上市公司的成本,更有甚者还将纳为安全垫。

在世纪华通大跌之际,今天就来分析下冯柳买入的成本大概多少?

冯柳最开始的时候是通过大宗交易承接世纪华通的筹码,第一笔是在今年1月22日,以11.63元/股折价9.28%,随后集中在2月份不断通过大宗交易接筹,值得一提的是这些筹码是世纪华通两位高管王佶、邵恒的减持。

所以截至到一季度末,冯柳持股21891.89万股,结合股价以及折价率,那么在一季度通过大宗交易捞到的筹码的成本导致在11.50元左右。

其次是世纪华通的定增,在今年4月13日抛出的定增公告,冯柳旗下的基金豪掷9.3亿,以11.65元的价格购得8108万股。在结合今年7月份的分红实施方案(每10股转增2股),那么摊薄下来,冯柳的前复权成本为9.7元。

冯柳在世纪华通的整体仓位在股价最高期间的总市值在40亿元,如今冯柳实际管理规模早已超过400亿,在世纪华通的身上资金占比就超过5%。

在结合上述冯柳接筹的情况来看,冯柳在世纪华通大致的成本在10元附近,对应今日收盘价格,浮亏近9%。

当然这只是按照二季度的持仓来去分析。近期整个游戏股的表现纷纷萎靡,行业情绪到了冰点,万得游戏(中信)指数较7月中旬的高点至今,跌幅近24%。所以冯柳不排除在三季度会在他所持有的游戏股减持一部分。

那么这段时间游戏股的表现,整体上回到了今年六七月份的平台,而世纪华通的股价更是回到了去年12月份的位置。

对于游戏来说,根据据伽马数据发布的《2020游戏产业趋势报告》显示,我国游戏市场整体仍保持着较好的发展态势,且2020年我国游戏市场预计实际销售收入超2700亿元,增幅不少于17%,其中移动游戏市场的实际销售收入预计能实现超2000亿元,并较去年同期提升超30%。

相关概念股股价的大幅度回调,似乎匹配不上今年如此优质的行业数据。那么当前股价回调的原因,是否会影响未来游戏行业的价值呢?

有一部分人认为近期的表现或许与游戏公司的买量模式有关。这个买量,是游戏公司会选择在前期于社交媒体、短视频等不同平台投入大量推广费,数额可达到数亿元甚至是数十亿元以进行产品的展示,从而吸引用户,属于游戏公司的常规操作。

但是近期,曾有券商在电话会议中提到,游戏公司买量模式会在未来出现成本上升、效率降低的情况,导致投资回报率下降,影响到公司净利润等业绩表现。

但是这个说法需要看游戏公司如何把控好中间的平衡。未来影响程度还需要跟踪。

所以,世纪华通的股价表现萎靡,冯柳最大的仓位已经被套住了。但是从长远来看,股价能否跑出来,高商誉背后的风险与中国头部的游戏公司地位的机遇,是并存的。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估