Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

蚂蚁又涨价了,你成股东了吗?

这年头,互联网精英们除了房贷车贷,每个月还有一笔要还的小贷——花呗和白条,越来越多年轻一代开始加入到新兴的消费方式大军里,蚂蚁等金融科技公司顺势而起。

9月11日京东数科提交科创板IPO申请,9月18日蚂蚁集团科创板IPO申请过会,坐拥两大核心电商平台和庞大的用户流量,花呗和白条背后的蚂蚁集团和京东数科相继奔赴二级市场,期待已久的金融科技行业终于迎来了资本的狂欢。

10月22日,据路透旗下IFR报道,最新报告显示蚂蚁集团的估值提升至3,800-4,610亿元,而这已经是蚂蚁在IPO过程中的第二次涨价了。

“蚂蚁”火了?

作为金融科技行业的宠儿,计划在香港、上海两地同时上市的蚂蚁集团计划融资约350亿美元,有望超越沙特阿美创造的290亿美元IPO规模之最。

据彭博援引知情人士的消息称,由于需求强劲,蚂蚁集团计划将上市估值提高到至少2,800亿美元,比此前估计的2,500亿美元提高了至少12%,而最新消息显示,蚂蚁的估值又将这一基础上提升了约36%~65%。

蚂蚁当之无愧的成为了今年IPO市场上最亮的星。

仅2020上半年,蚂蚁的总营收就高达725亿元,净利润高达219亿元。换句话说,蚂蚁日均创造营收4亿元,日均利润达到1.2亿元。

显然,无论是从规模上还是从盈利能力上,目前的蚂蚁都已经具备了让资本市场热情澎湃的能力。

那么蚂蚁是怎么赚钱的呢?

招股书披露的数据显示,截至2019年,蚂蚁集团的营收规模已经轻松进入千亿俱乐部,其收入来源大致可以分为三类,分别是“数字支付与商家服务”、“数字金融科技平台”和“创新与其他服务”。其中,包括花呗、借呗、小微企业贷等服务的微贷科技平台是蚂蚁目前最主要的收入来源。

数据来源:蚂蚁集团(截至2020年10月3日)

问题是蚂蚁是一个靠借贷赚钱的公司吗?

答案并不是,在支付宝平台上促成的贷款(无论是借呗、花呗还是小微企业贷)主要由合作的金融机构独立发放。截至2020年6月30日,约98%的消费贷和小微经营者信贷由金融机构合作伙伴发放或者以资产证券化的形式向市场出售。

蚂蚁则主要通过其促成的信贷所产生的利息收入向金融合作机构收取一定比例的技术服务费。这意味着,花呗和借呗等贷款利息收入绝大部分被银行等金融机构收入囊中,而蚂蚁赚取的是促成借贷的服务费。

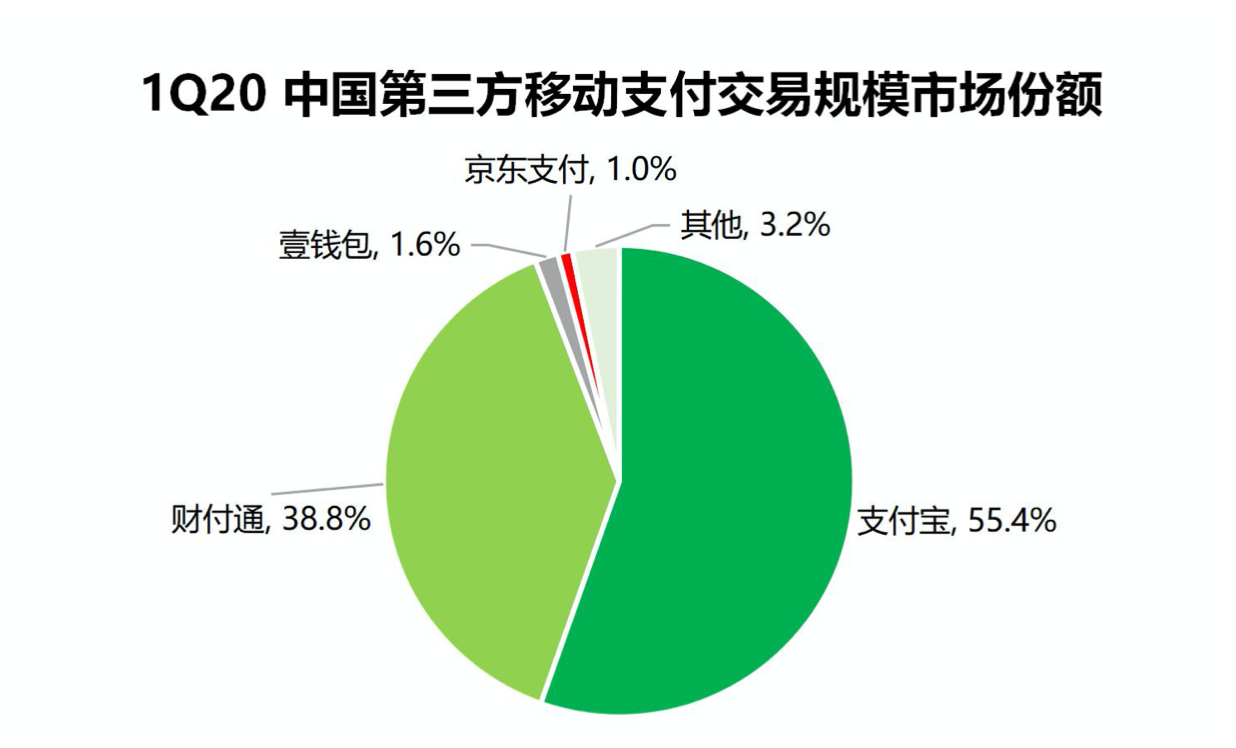

由此可见,技术、海量用户数据所建立的芝麻信用体系、由数字支付所累积的7.1亿月活用户、以及在支付领域占据的绝对优势才是蚂蚁变现的基础。

事实上,蚂蚁的吸引力不止于截至目前的盈利能力更在于远期的广阔空间。3月10日,蚂蚁金服CEO胡晓明宣布支付宝改版,定位数字生活开放平台。改版后的支付宝,新增市民中心、饿了么、口碑、飞猪酒店、电影演出5个固定入口,对本地生活领域的布局得到加强。

加强在本地生活上的布局一方面可以更好地通过用户端的流量促进商家开通以支付宝结算的入口,另一方面,还能进一步巩固自己在第三方支付市场的优势,形成良性循环,进一步扩大数字支付带来的想象空间,可谓是一举多得。

这意味着,蚂蚁所撬动的市场正在开始线上线下的全面融合,而这些潜在的想象空间则更令资本市场疯狂。

图片来源:艾瑞(截至2020年10月18日)

然而,蚂蚁点燃的不止是资本市场的热情,更是整个互联网行业的狂欢。几乎所有互联网人都想争当蚂蚁的股东。

9月25日,易方达、鹏华、中欧、汇添富、华夏旗下5只参与蚂蚁集团配售的“创新未来基金”开始认购。数据显示,9月25日凌晨开卖仅一小时就卖出102亿;不到一天,易方达售罄;不到两天,鹏华又售罄。截至10月8日晚,5只战略配售基金已全部售罄,总规模600亿元。

公告显示,5只创新未来基金总认购户数合计达到近1,360万户,以600亿元募集总规模计算,户均认购资产约为4,412元。

蚂蚁IPO的火爆程度可见一斑。

资本市场的热情显然与蚂蚁强劲的增长前景和盈利能力相关,那为什么蚂蚁的战略配售基金都那么火呢?

根据规定,蚂蚁集团IPO后,这5只战略配售基金将以发行价,按最高10%的比例配置蚂蚁股票。想要成为蚂蚁股东的小散们为什么不去直接买股票,而是要选择战略基金这种迂回的方式呢?

实际上,这与蚂蚁集团的选择的上市地点不无关系。由于蚂蚁集团是在上交所科创板、港交所主板同步发行上市,然而这对想要投资蚂蚁的普通用户来说却意味着较高的门槛。

根据科创板的交易规则,个人投资者要求账户资产不能低于50万元、参与证券交易24个月以上。这意味着,不常参与股票交易且资产较少的用户想要成为蚂蚁的股东并通过投资蚂蚁获得收益几乎不可能。

相比之下,战略配售基金的最低认购金额为1元,相比投资科创板,其投资门槛被大幅降低。由此可见,蚂蚁战略配售基金的火爆程度也非是无源之水。

然而,对于争当蚂蚁股东的战略基金申购者们来说的确存在着一些不可忽视的风险。

首先根据监管要求,这5只蚂蚁战略配售基金,均只能最多配置10%的蚂蚁股票。剩下90%需投向其他标的,这意味着,基金的整体投资收益还是主要依赖基金经理的管理水平,且风险性不可忽视。

此外,蚂蚁战略配售基金均设置了18个月的封闭期,且在封闭期内不接受基金份额的申购和赎回,这无疑会提高用户的谨慎度。这也是为什么蚂蚁的户均认购资产仅为4,412元的原因之一,相比银行、券商体系代销基金户均数万元的水平,蚂蚁此次的战略配售基金在这方面稍有逊色。

图片来源:支付宝(截至2020年10月8日)

其实,对于资金量较小的散户,想要成为蚂蚁的股东除了购买战略配售基金,港股开户似乎是一个更好的解决办法。

与内地“打新”门槛较高不同,香港方面的认购规则更加亲民。根据规定,香港新股认购不需要持仓,甚至不需要有充足的本金,部分香港券商甚至提供10倍融资服务。

例如像华盛这样深谙互联网免费法则的新兴券商,就打出了蚂蚁0本金申购活动。所谓0本金认购是华盛推出的服务部分企业员工(包括阿里、腾讯、头条等众多企业在内)专享的新股申购0本金门槛的活动特权,为因新股招股期较短而来不及入资的客户特别提供的一项专享服务。

实际上,对内地的投资者而言,最近几年最大的遗憾莫过于没能抓住中国互联网科技公司的爆发红利,主要原因在于这些明星互联网科技公司大部分选择了赴美或赴港上市,受限于外汇额度和投资便捷性等重要因素,国内投资者被动的错过了互联网科技行业的爆发红利。

然而,令人垂涎的收益率一直吸引着投资者目光。面对这种现状,找到合规、靠谱的互联网券商开启刚美股交易是不错的选择。

例如,新浪集团旗下的华盛证券,持有香港证监会授予的1/2/4/5/9号共5类金融牌照,其自主研发的港美股交易平台华盛通,可提供全程线上化的投资服务。仅需准备好身份证,就可以自助线上开户,0入金门槛。

显然,通过互联网券商开户之后,除了打新蚂蚁,用户的投资的范围也将变得更加广泛,阿里、京东、腾讯、美团等众多明星公司都将成为新的选择,而这几只股票过去一年的收益率显著跑赢沪深大盘。

不过,尽管市场热情风生水起,战略配售如火如荼,对于还在犹豫的用户来说,估值高达3,100亿美元蚂蚁究竟值不值得投资仍然是一个值得讨论的问题。

然而,一个可以预见的未来是,随着此次蚂蚁首开AH上市先河,两地同时上市的时代序幕已经拉开,更多优质的标的将走向二级市场。对普通投资者来说,通过投资获取收益正在变得越来越容易。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估