Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

纸价仍在疯涨。

近日,多家纸企再发涨价函,宣布自12月起对文化纸产品进行提价。自8月以来,提价已成为常规操作,纸企基本每个月都要发一次涨价函。每年9-11月,是文化纸的传统旺季,在疫情影响下,纸价今年一直处于低位,随着需求提升,文化纸价格自然一涨再涨。

晨鸣纸业自然也是涨价厂商之一,业绩也将受益于此轮行情。但横向对比同行业公司,晨鸣纸业11倍的市盈率在所有纸企中排行倒数,低估值是受什么原因压制?随着文化纸周期开启,禁废令等利好来临,晨鸣纸业是否迎来拐点?

01 频频提价的文化纸

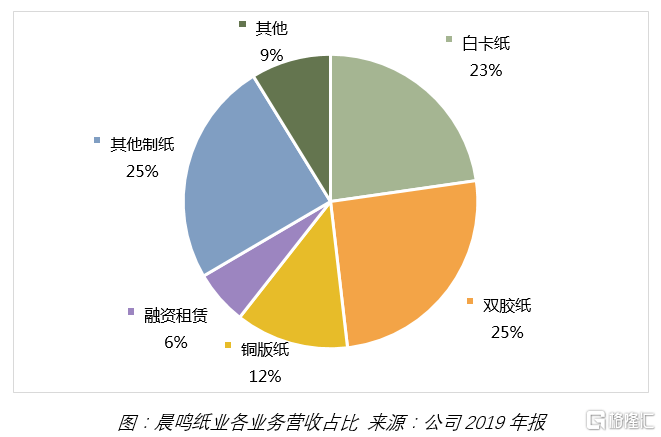

晨鸣纸业的业务种类较为复杂,主营是文化纸(铜版纸、双胶纸)与白卡纸。公司的估值低,和非主业的融资租赁业务直接相关,但公司也在逐渐剥离这些业务来聚焦主业,其估值在未来有提升的空间。

首先来看公司营收占比最高的文化纸业务——

文化纸主要分为双胶纸和铜版纸,主要应用于图书、期刊等印刷品。目前,双胶纸行业CR4为56%,集中度仍有提升空间,晨鸣的产能是行业第一,占26%。铜版纸集中度已经较高,CR4为81%,行业第一APP集团占了40%,晨鸣产能占18%,排行业第二。

9-11月行业景气度较高,与学生开学、出版集团印刷招标等直接相关。今年上半年疫情影响,教辅类书籍需求被递延,在后半年才迎来集中反弹。

与以往周期不一样的是,文化纸今年的需求被疫情大幅影响,国内近期有所恢复,但国外业务依然被影响较多。但可以预见的是,明年随着疫情影响减缓,业绩有望实现反弹。

其次,文化纸原材料木浆目前处于历史低位,并且在人民币汇率影响下,造纸行业进口成本较低,业务毛利率可以维持在较高水平。木浆预计在明年Q1还是将会维持现状,如果国外疫情依旧没有好转,文化纸高毛利有望继续维持。

还有一个预期是,2021年是建党100周年,党政书籍印刷仍将保持稳健增长,在周期中带来增量。

因此从三个角度来看,明年文化纸行情有望比今年表现更好。

02 持续景气的白卡纸

第二个业务是行业高景气度的白卡纸——

对比文化纸,白卡纸的周期性要弱一些,明年成长性更为明确,在各类纸中预期最好。白卡纸的行情在《频频提价,造纸行业高景气度还能持续多久?》已有详细分析,主要增长逻辑是经济恢复,限塑令及灰底白纸产能退出。

白卡纸多用于产品包装,需求与社会零售额增长有较大的相关性,今年随着消费持续回暖,白卡纸的需求也在继续提升,这属于行业常规的增长。

与以往有所不同的是,国家今年开始实施新版限塑令,为白卡纸带来了需求增量。限塑令主要针对的是用于包装的不可降解塑料,如塑料袋、食品餐盒等,这些塑料产品的市场将逐渐被白卡纸所替代。至限塑令要求的2025年,因替代所带来的白卡纸需求增量约100-150万吨,2019年白卡纸消费量为857吨,累计拉动的增长约11%-17%。

另一个增量预期是禁废令,明年开始,我国将全面禁止进口固体废物,其中对造纸行业影响最大的是废纸进口。作为白卡纸的竞品,灰底白纸需要用到废纸浆,原材料的缺口将大幅提升灰底白纸的价格,使白卡纸替代效应增强,带来需求增量。

两个在周期之外的增量,使市场也感知到了白卡纸的重要性,对比文化纸,可以明显看到白卡纸的价格上涨速度更快。从供给端来看,白卡纸在今年四季度没有新增产能,目前有计划增加产能的企业,也是在2021年后半年之后。随着需求端的提升,白卡纸纸价在2021年仍有上涨空间,并有望维持高位运行。

在白卡纸行业中,CR4超过90%,集中度很高。晨鸣市占率20%,行业第三,在它前面的是APP集团与博汇纸业。对比同行业公司,晨鸣的优势在于毛利率水平较高,公司有纸浆业务,可以完成自给自足。因此,即使未来纸浆价格反弹,晨鸣的毛利率依然可以保持低水平。

03 压估值的融资租赁

最后来看压制估值的融资租赁业务——

总体来看,公司融资租赁业务的规模是在下降的,2019年,公司融资租赁业务净回收59亿元,规模降至136亿元。在2020上半年,公司继续压缩业务规模,实现净回收 10.56 亿元。

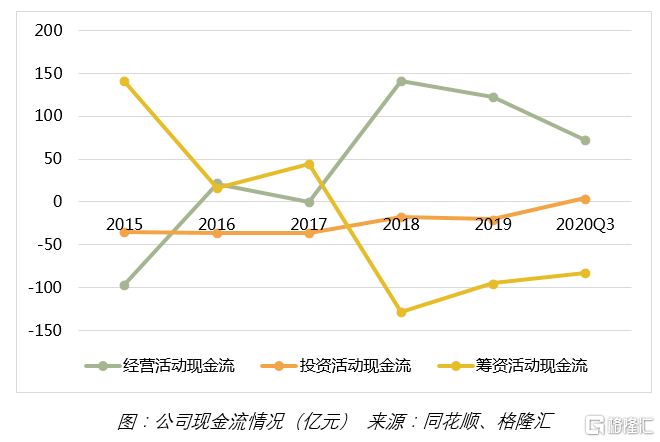

从近几年的现金流情况来看,公司经营性现金流整体在上升,筹资活动现金流自2018年起开始反弹,整体的财务风险是在降低的。

从负债率来看,公司2020Q3资产负债率为73.6%,同比下降2.2pct,对比行业平均65%的负债率,当然仍处于高位,市场也因此给予较低估值。

整体来看,公司的财务风险依然还是存在的,但风险整体在下降过程中,当然,如果负债率是65%,晨鸣的估值也不会是这么低了。

04 总结

目前,整个造纸行业处于上行周期,晨鸣纸业的两大主业文化纸和白卡纸均是景气较高的板块,有望带来业绩的提升。公司最大的问题融资租赁业务,其规模也在肉眼可见的范围内降低,目前来看是逆转的拐点。因此,低估值,高弹性的晨鸣纸业,如果负债率继续维持下行,参与的价值还是很高的。

声明:文中观点均来自原作者,不代表观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估