Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来源:网络

图片来源:网络

接连披露出售上海更赢(即上海更赢信息技术有限公司)股权、世联小贷(即深圳市世联小额贷款有限公司)资产转让事项的公告之后,世联行(即深圳世联行集团股份有限公司,股票代码SZ:002285)于12月9日收到了深交所下发的关注函。

此前一天,世联行公告了两笔资产转让事宜。其一,拟以作价2.55亿元,将其所持有的上海更赢31.43%的股权转让给五八有限公司旗下的天津瑞庭(即天津瑞庭房地产经纪有限公司)。对此,深交所要求世联行说明本次出让的具体原因、定价依据等。

其二,世联小贷拟将账面净额为7.9亿元的信贷资产作价8.06亿元,转让给卓群创展(即乌鲁木齐卓群创展股权投资合伙企业)。对此,深交所要求世联行说明天津瑞庭的履约能力,以及公司拟采取的收款保障措施等。

作为国内最早一批从事房地产专业咨询的综合服务商,世联行2009年在深交所上市。此后,世联行开始推进房地产集成服务,并先后进军小贷与长租公寓等业务。

2018年,世联行出现上市以来的首次营收、归母净利润“双降”,2019年“双降”幅度进一步扩大。至2020年前三季度,归母净利润为-0.68亿元。

在此期间,世联行引入具备珠海市国资背景的大横琴(即珠海大横琴集团有限公司),公司的发展战略也转向聚焦“交易代理+资管服务”业务。

转让上海更赢31.4%股权,产生投资收益5100万元

在转让上海更赢股权的交易中,还出现了同策(即同策房产咨询股份有限公司)的身影。后者成立于1998年,是国内知名的房地产营销服务集团。

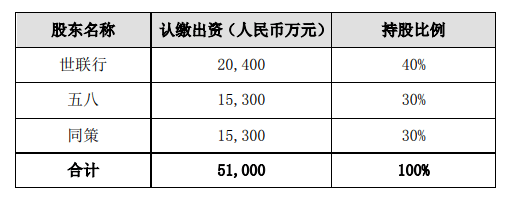

上海更赢总注册资本为6.49亿元,其中世联行、同策持股55%(合计3.57亿元),余下的45%股份由五八(即58集团)持有。本次交易,世联行与同策,拟向天津瑞庭转让其持有的上海更赢全部55%股权。

受让方天津瑞庭,由瑞庭网络技术(上海)有限公司持股100%。股权穿透后,该公司的最终受益人为58集团法人代表姚劲波。

天津瑞庭的账面情况,并不好看。截至2019年末,资产总额为17.59万元,净利润亏损23.34万元;今年前9个月,资产总额缩水至8.58万元,净利润亏损1182元。两个报告期内,天津瑞庭都没有实现营业收入。

天津瑞庭房地产经纪有限公司主要财务指标,图片来源:企业公告

天津瑞庭房地产经纪有限公司主要财务指标,图片来源:企业公告

换言之,世联行、同策本次股权转让之后,上海更赢的全部股权将由58集团持有。

上海更赢主要业务为58爱房,起初由58集团跟同策共同发起,58集团控股,同策董事长孙益功出任CEO。后于2019年8月,世联行通过增资的方式进入。

彼时,三方签署《增资扩股协议》,世联行以自有资金2.04亿元认缴上海更赢新增注册资本2.04亿元。增资完成后,世联行将持有40%股权,58集团与同策各持有上海更赢30%股权。

图片来源:《深圳世联行集团股份有限公司、五八有限公司及同策房产咨询股份有限公司之增资扩股协议》

图片来源:《深圳世联行集团股份有限公司、五八有限公司及同策房产咨询股份有限公司之增资扩股协议》

这时,三方还与金地集团、旭辉集团、中原地产、我爱我家集团联合启动“中国新房多方销售服务平台(PMLS)共建战略”,以打通新房交易各个环节,构建新房交易生态互联体系。

对于受困于传统代理模式的世联行而言,彼时与同策、58集团的合作,看上去是不错的选择。

据世联行在2019年11月发布的致投资者报告中披露的数据,在15万亿新房成交额中,渠道占1/3,按3%-4%佣金计算,市场容量1500亿元-2000亿元;而传统代理市场,佣金0.7%-0.8%,市场容量仅400亿元-500亿元。

当消费者房源获取的主流方式变为线上找房平台,渠道的重要性不言而喻。加之,彼时PMLS平台所依托的主要品牌“58爱房”的优势也十分明显。

截止2019年8月,58爱房已有新房销售代理项目超3500个,渠道分销服务项目超1800个,平台绑定二手合作店数量超4万家门店。58爱房还称,在未来三年,其将深度服务超3万亿规模的新房联卖市场。

世联行也曾在增资公告中承认,投资上海更赢旨在聚合自身与58集团、同策在新房销售领域的线上、线下优势,并与公司房联宝业务形成战略协同,提升公司渠道能力。

但据公开资料观察,这近一年半的时间里,58爱房这一平台的运作,始终是以房产经纪布局为主。

如今年3月,58同城与58爱房向重庆房产经纪企业“到家了”投资5亿元,打造房产经纪全链条服务生态。

而作为代理公司的世联行,身处其中受益几何则不得而知。

一位知情人士向搜狐财经透露,当初三方签署的合作协议,可能存在排它性,“世联行是一家聚焦B端市场的综合服务商,当然是希望能接触到更广泛的、更多元的合作平台和渠道”。

年内4次转让小贷资产,涉资11.6亿元

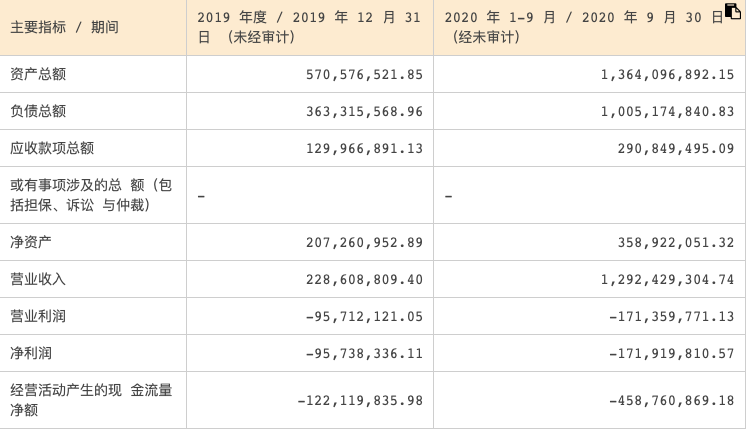

上海更赢的盈利状况也并不乐观,运营两年多,仍处于亏损状态

截止2020年前9月,上海更赢资产总额13.64亿元,负债总额10.05亿元,应收款项总额2.91亿元,净资产3.58亿元。同期,营业收入12.92亿元,净利润-1.71亿元,经营活动产生的现金流量净额-4.59亿元。

世联行在公告中称,出售参股的上海更赢股权预计产生投资收益5100万元,占其2019年度经审计净利润的62.24%。但本次出售也不会导致公司合并报表范围发生变化,对正常生产经营活动产生影响。

上海更赢信息技术有限公司主要财务指标,图片来源:企业公告

上海更赢信息技术有限公司主要财务指标,图片来源:企业公告

而在出售上海更赢股权的同时,世联行自身也在进行着调整。

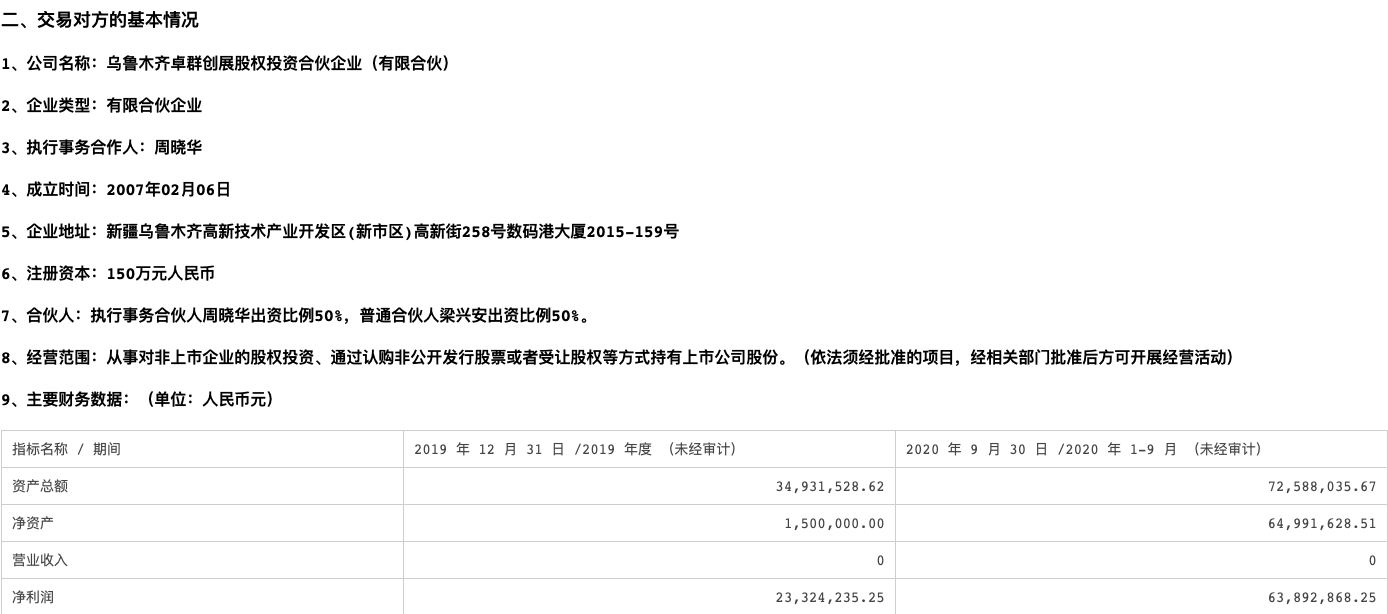

同日,世联行公告称,旗下全资子公司世联小贷称拟将账面净额为7.9亿元的信贷资产作价8.06亿元,转让给卓群创展。

卓群创展成立于2007年,注册资本150万元,执行事务合伙人周晓华和普通合伙人梁兴安各出资50%。市场消息称,上述二人分别于1996年、1994年入职世联行,为世联行创业初期的员工。

截止今年前9月,卓群创展资产总额0.72亿元、净资产0.64亿元、净利润0.63亿元,均较2019年末不同程度增长。但两个报告期内,卓群创展均没有营业收入。

乌鲁木齐卓群创展股权投资合伙企业(有限合伙)基本情况,图片来源:企业公告

乌鲁木齐卓群创展股权投资合伙企业(有限合伙)基本情况,图片来源:企业公告

搜狐财经统计发现,年内世联小贷已有4次转让信贷资产的行为,分别是本次作价8.06亿元转让至卓群创展,11月13日1.45亿元转让至单一资金信托(云联16号),8月20日1.05亿元转让至单一资金信托(云联15号),4月9日1.05亿元转让至单一资金信托(云联13号)。

照此计算,仅上述4次转让信贷资产的行为,便合计涉资11.6亿元。

世联行也在12月8日的公告中表示,转让信贷资产可以为公司提供现金流入,有利于盘活存量资产,降低负债率,保持资产良好流动性和聚焦主营业务发展。

不过,世联行董秘办也对搜狐财经表示,相关信贷资产的出售并不是外界讨论的“世联行缺乏现金流”,“相关的出售和转让动作只是基于公司未来发展需求”。

前三季度净利润亏损0.68亿元,同比跌204%

世联行是境内首家登陆A股的房地产综合服务提供商,2009年至2017年间,世联行的营业收入由7.3亿元增至82.2亿元,归母净利润由1.5亿元至10亿元,复合年增长率35.35%、26.76%。

艰难始于2018年,这一年伴随着国内房地产行业调控趋严,楼市低迷。世联行作为下游服务商,也受到了冲击。

全年营收75.33亿元,同比下降8.26%;归母净利润4.16亿元,同比下降58.59%,出现上市以来的营收、利润首次“双降”。

2019年,世联行的业绩并未得到改善,全年营收66.5亿元,同比下降11.73%;归母净利润0.82亿元,同比下降80.29%。

最新财报显示,前三季度世联行营业收入44.49亿元,同比下降4.31%,净利润亏损6873.23万,同比下降204.48%。

前9月,世联行经营活动产生的现金流量净额4.38亿元,同比下降50.57%,主要原因是金融服务业务持续严控风险、稳健放贷,贷款回收和放贷产生现金流量净额同比减少3.51亿元。而世联行的金融业务,主要由世联小贷运营。

截至报告期末,世联行总资产103.88亿元,较2019年末减少10.96%;归母净资产51.64亿元,较2019年末减少2.84%。

在此背景下,今年7月初,世联行选择了拥抱珠大横琴。直到9月中旬,世联行原实际控制人陈劲松辞去公司董事长职务,大横琴董事长胡嘉成为世联行新一任董事长,世联行进入“大横琴”时代。

被大横琴控制后的世联行,开始不断强调构建“大交易+大资管”的业务体系,并围绕此与多方展开合作。

如10月份,世联行先后与江西赣州和江苏盐城签署合作协议,开展大资管业务、产业投资和招商管理等业务。11月,又与格力电器在制造产业基地和工业园区方面签署合作协议。

12月9日,世联行创始人、联席董事长陈劲松还曾发表名为《我们不是为2020划句号,我们是在重启未来》内部信。

陈劲松在信中表示:“2020年之于世联行,既是一个时代的结束,即面向未来全面探索期的结束;也是一个新时代的重启,即战略明确而坚定地走向聚焦‘交易代理+资管服务’的重启。”

陈劲松称,世联行要以“提升不动产交易效率和体验,赋能资产价值持续提升”为使命,成为中国不动产综合服务的领军企业。

陈劲松还在内部信中透露,未来世联行要“轻装上阵”清理以往的投资项目,“卸掉包袱”将重资产逐步剥离,并发扬国资背景坚持市场化运营,不断优化股东结构、优化商业模式、优化资产结构、优化组织结构,以迎接中国城市化更大的不动产综合服务市场。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估