Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

编者按:企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第四十七篇。

【价值评析】

手机电池起家跨界造车,深度布局汽车垂直产业链。王传福凭借低价策略在手机电池市场站稳脚跟,顺势切入手机代工业务,而后跨界造车,再次凭借高性价比车型打响名号。比亚迪前瞻性地围绕汽车模具等零部件、动力电池、车规级半导体等汽车垂直领域展开布局。

战略失误身陷危局,聚焦新能源汽车开启二次腾飞。因车市低迷和盲目扩张后的一地鸡毛,加之手机板块业务收缩、新领域光伏板块陷入危机,比亚迪2010-2012年净利润连年下滑。王传福公开承认战略失误,重新聚焦于新能源汽车业务。

汽车板块贡献主要营收和毛利,政策收紧再陷低迷期。汽车板块近年收入占比均在50%左右,其毛利率为所有业务中最高,近年毛利率总体超20%,贡献近7成毛利。受汽车行业下行、新能源汽车补贴退坡等因素影响,比亚迪业绩再度恶化。

政府补助持续输血,应收账款高企资金流动不足。2013-2019年,比亚迪所获得计入当期损益的政府补助累计达76亿,约占当期归母净利润的44%。截至2019年末,比亚迪应收账款规模达439.34亿元,公司有息负债为709.96亿元,其账面货币资金仅有126.5亿元。

加码研发开启新产品周期,产业链由垂直整合走向单飞。2013-2019年,比亚迪研发投入由28.72亿元增至84.21亿元,7年累计研发投入379.73亿元。2020年,比亚迪相继推出“刀片电池”、“汉”系列车型,助力业绩触底反弹。比亚迪半导体业务、动力电池业务等将逐一走向单飞。

近日,汽车芯片供应短缺问题持续发酵,大众汽车等主流汽车厂商面临停产风险。比亚迪曾对媒体回应,公司在新能源电池、芯片等方面有一整套产业链,不仅可以充分自给,还有余量外供。比亚迪半导体业务进入公众视野。在此之前,比亚迪曾因代工苹果新iPad引起广泛关注。

作为一家非典型车企,比亚迪由手机电池起家,顺势延展至手机代工业务,同步跨界新能源造车,并就动力电池、半导体、光伏等板块展开全产业链布局,形成多元化业务格局。

看似繁杂的跨界,比亚迪创始人王传福无一不是踩准了风口,实现阶段性成长。经历2018-2019年的车市漫长寒冬后,比亚迪实现触底反弹。

今年以来,受益于各板块多重利好刺激,比亚迪股价屡创新高。9月以来,比亚迪A股的股价由9月初的86.99元/股最高攀升至198.85元/股,涨幅达128.6%,市值站上5400亿元。年初至今,比亚迪股价涨幅已近260%。

“电池大王”跨界造车,布局汽车垂直产业链

今年7月,比亚迪总市值首次超越上汽,成为A股市值最大的整车上市公司。而在25年前,比亚迪还只是一家做镍铬电池的初创企业。

20世纪90年代,王传福预见手机电池市场巨大的发展潜力,耗资百万从日本引进镍镉电池生产线,用廉价的人力代替昂贵的机器生产线,使得电池生产成本较同类企业降低一半,销售价格自然也便宜近一半。

低价策略打动了彼时台湾最大无绳电话制造商大霸电子,获得宝贵的第一单;又让其在1997年金融风暴中超过日系电池公司站稳脚跟。此后,比亚迪涉足锂电池领域,依旧凭借高性价比赢得摩托罗拉、诺基亚等关键客户。

至2002年底,比亚迪营收已达到22.91亿。比亚迪于同年登陆港交所,发行价在当时54只H股中位列第一,达10.95港元,募集资金16.5亿港元。

由于手机电池市场趋于饱和,比亚迪顺势切入手机零部件产业,陆续推出屏幕、镜头模块、键盘机壳模具、软性电路板等产品,而后开展手机组装业务。

2007年10月,比亚迪将手机部件及组装业务分拆在香港主板单独上市,即“比亚迪电子”。

如果说手机代工业务算是顺势而为,跨界造车则是王传福深思熟虑后的决定。王传福想找一个玩家少一点的、门槛高一点的、竞争程度相对低一点的行业进入。“想来想去,只有汽车。”

2003年1月22日,比亚迪正式入主西安秦川汽车公司,成为吉利汽车之后第二家民营轿车企业。王传福实际瞄准的是未来汽车电池市场和混合动力汽车市场。

恰逢中国车市蓬勃发展期,政府大力支持自主品牌汽车,比亚迪如鱼得水。凭借售价7万元的燃油车F3打响名号后,2006年,比亚迪第一款搭载磷酸铁锂电池的F3e电动车研发成功。2008年12月,比亚迪首款混合动力车F3 DM正式上市。

为了更好地造车,比亚迪早早围绕汽车产业链进行布局,从汽车模具等零部件到汽车动力电池,再到2亿收购中纬积体电路宁波有限公司(现为宁波比亚迪半导体有限公司)拿下电动汽车驱动电机(主要由驱动芯片与电源管理器件组成)的研发生产能力,为十年后比亚迪IGBT芯片的诞生埋下伏笔。

2009年,我国在北京等13个城市启动节能与新能源汽车示范推广工程。新能源汽车产业随后被确定为战略性新兴产业,国家开始对其发展予以大力支持,并推行一系列新能源汽车补贴政策。

造车的比亚迪迎来了新时代。

汽车贡献近7成毛利,曾陷危机净利下降近一倍

出乎意料的是,本应顺势而上的比亚迪遭遇成立以来的最大危局。

此前,从造电池到造汽车,王传福几乎踩准了每一个节点。尝到甜头后,王传福将目光转向新能源领域,加码光伏电站、储能电站等新能源项目。这次王传福失算了。

新能源项目亟需大量投入,比亚迪的传统汽车业务和手机部件及组装业务却自顾不暇。国内汽车市场进入低迷期,比亚迪汽车业务经历过度扩张,面临销量下滑、经销商大量退网等一系列问题。与此同时,手机端业务由于主要客户市场份额下降,销售收入明显下滑。

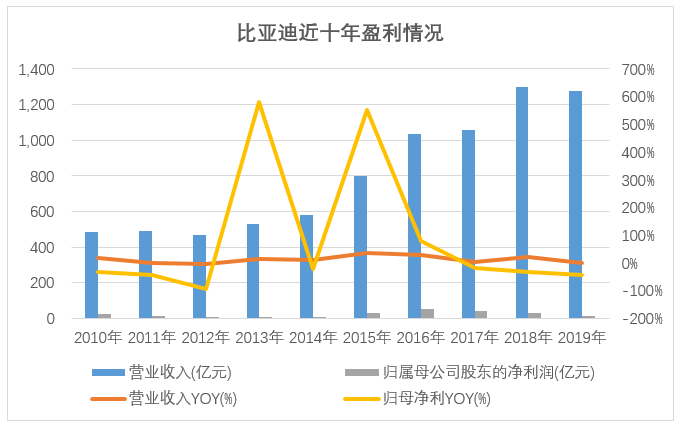

2011年,比亚迪整体回归A股,募资约22亿。当年比亚迪实现营收488.27亿,同比微增0.78%,归母净利润腰斩为13.85亿。

回归A股第二年,中国光伏产业全行业陷入危机,这让比亚迪的业绩雪上加霜。2012年比亚迪营收同比下滑4.05%至469.04亿,归母净利润仅有0.81亿,同比降幅达94.12%。

王传福公开承认战略失误,重新聚焦于新能源汽车业务,从重视发展速度改为加强品质和提升技术水平,以此实现二次腾飞。

2013-2019年,比亚迪营收规模由528.63亿扩大至1277.39亿,营收复合增速为15.84%。

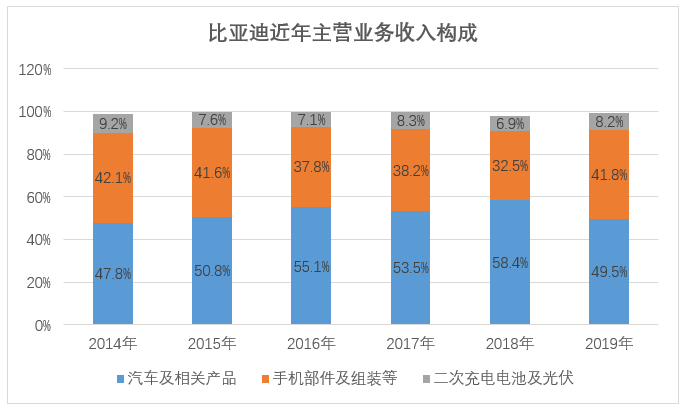

比亚迪在近年年报中将主营业务划分为三大板块:汽车及相关产品、手机部件及组装、二次充电电池及光伏。

汽车及相关产品覆盖传统燃油车、混合动力汽车、新能源汽车。手机部件及组装包括电池、手机玻璃、充电头、金属后盖及边框等全产业链业务体系。二次充电电池及光伏板块则包括磷酸铁锂电池、三元电池等动力电池业务和光伏业务。

三大业务板块中,汽车板块近年收入占比均在50%左右,手机板块营收占比约4成,电池板块收入占比仅不到一成。

2014-2016年,比亚迪汽车板块收入比重逐年加大,2015年和2016年收入增速分别达50.1%和40.2%。

汽车板块收入在2017年小幅下滑,2019年降幅达16.8%,其在整体营收中的比重也由58.4%降至49.5%。而手机板块收入占比在2014-2016年间逐年下降,至2019年收入比重由32.5%上升至41.8%。

毛利方面,汽车板块的毛利率为所有业务中最高,近年毛利率总体超20%,贡献近7成毛利。2019年汽车板块毛利率为21.88%,毛利占比达66.5%。尽管手机板块贡献了4成营收,其2019年毛利率为9.35%,毛利贡献占比仅为24%。

从净利润占比来看,2019年汽车板块净利润占比达到56%,手机板块占比为36%。

无论是营收、毛利还是净利贡献,汽车板块无疑在比亚迪盈利体系中扮演着核心角色。因而2017年后,受汽车行业下行、新能源汽车补贴退坡等因素影响,比亚迪整体营收、净利润情况趋于恶化。

2017年比亚迪营收增速由上年度的29.32%放缓至2.36%,2019年营收同比下滑1.78%。2017-2019年,比亚迪净利润连续三年下滑,且降幅不断扩大,2019年比亚迪仅实现净利润16.14亿,同比下降41.93%。

政府补助占净利润超4成,应收账款高企

长期以来,新能源汽车行业依靠政府扶持和政策滋养蓬勃发展,比亚迪也不例外。

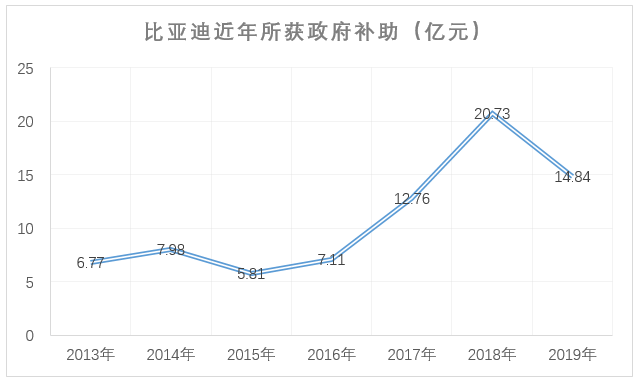

2013-2019年,比亚迪所获得计入当期损益的政府补助累计达76亿,约占当期归母净利润的44%,其中主要是与汽车有关的政府补助。

2017-2019年,比亚迪所获政府补助在当期净利润中占比分别达31.38%、74.56%、91.92%。

这当中还不包括通常所说的新能源汽车补贴。新能源汽车补贴作为汽车销售对价计入营业收入中,因而直接影响汽车单价和销量。

2016年新能源汽车行业爆出恶性骗补事故,涉及骗补资金近100亿,主要方式有汽车未销售就提前进行申报补贴或领取补贴之后不使用、增加汽车公里的公交车空跑而不载客等。

骗补事件后,国家提高补贴的技术门槛,并调整了补贴方式,由事前拨付变更为事后清算方式,加长了补贴周期。据悉,一家新能源企业从申请到拿到补贴,至少需要一年半时间。

补贴周期变长部分反映在了应收账款上。根据比亚迪销售政策,对于传统燃油车的整车销售,通常要求客户以应收票据的形式提前支付款项。对于新能源车的整车销售,提供给主要客户的信用期通常为30天至360天,或为客户提供1至2年的分期付款方式。

因此,比亚迪的应收账款主要来源于新能源车的整车销售,这其中又包括新能源补贴款。2016年,比亚迪营收同比增长29.32%至1034.7亿元,增速较上年下降8个百分点,其应收账款规模却翻了一番,由2015年末215.19亿元增至417.68亿元。

大量的应收款并未能及时转化为资金。截至2017年底,比亚迪应收账款高达518.81亿元,约占当期总资产的29.13%;账面货币资金为99亿元。

2019年,新能源汽车补贴全面下调。2019年3月,国家四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴的通知》,2019年6月26日过渡期结束后,新能源国家补贴降低50%,同时地方补贴取消,综合补贴降幅超过60%。

虽然比亚迪适时推出保价计划,但退补政策在销量端已有反应。比亚迪7月新能源汽车销量同比减少11.8%至1.66万辆,8月同比下滑23.4%至1.67万辆。

2019年全年,比亚迪新能源车销量新能源汽车总销量为22.95万辆,同比降低7.39%;而上年同期新能源车销量增速达到108%。

新能源车销量下滑、补贴退坡,比亚迪应收账款规模2019年底缩至439.34亿元。

现金流方面,2017年至今,比亚迪经营活动产生的现金流情况逐年改善,继2017年经营活动产生的现金流量净额由负转正,2019年增至147.41亿元。

值得注意的是,2016年至2019年,比亚迪资产负债率由61.81%逐年提升至68%。负债总额由896.61亿元增至1330.4亿。截至2019年末,公司有息负债为709.96亿元,而其账面货币资金仅有126.5亿元。

七年累计研发投入380亿,第三季度净利暴增1363%

为应对政策收紧带来的盈利危机,比亚迪选择加大研发力度、开拓新产品线;另一方面,围绕汽车产业链垂直布局的各细分板块也由自给自足走向市场化,并将逐一单飞。

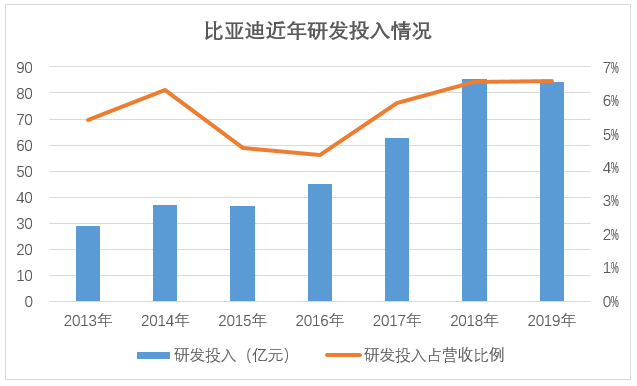

2013-2019年,比亚迪研发投入由28.72亿元增至84.21亿元,7年累计研发投入379.73亿元。

2016年以来,比亚迪研发投入占总营收比例由4.37%逐年上升至6.59%;研发人员数量也由2.38万人增加到3.58万人,占员工总数比例由12.29%升至15.62%。

在动力电池领域,错失三元电池发展先机后,比亚迪于今年3月发布新一代电池产品“刀片电池”。“刀片电池”仍以磷酸铁锂为原材料,相比三元电池成本更低、更稳定,而对比传统的磷酸铁锂电池则有着更高的能量密度、更好的续航能力。

据悉,今年刀片电池第一代产品能量密度可达到140Wh/kg,体积能量密度达到230Wh/L,预计2025年能量密度可达到大于180Wh/kg,体积能量密度达到300Wh/L。刀片电池预计能够带来30%左右的成本下降。

与此同时,比亚迪加快分拆动力电池业务上市的进程。

今年4月,比亚迪半导体业务先行一步。比亚迪发布公告称,比亚迪半导体拟以增资扩股等方式引入战略投资者,积极寻求于适当时机独立上市。引入战略投资者完成后,比亚迪半导体将仍为比亚迪控股子公司。据中金公司预计,比亚迪半导体拆分上市后可达300亿市值。

在新能源车领域,比亚迪在今年二季度开启新一轮车型周期。2020年7月,比亚迪推出全新车型“汉”,定位高端市场。其中汉EV定价22.98-27.95万元,汉DM定价21.98-23.98万元。“汉”也是首款搭载刀片电池的新能源车。

比亚迪此前曾公告表示,全新旗舰车型“汉”一上市就成为国内高端新能源汽车市场的热销车型,订单数量持续攀升,销量持续增长,推动公司新能源汽车销量强劲增长。

数据显示,比亚迪汉在7月份、8月份、9月份、10月份的销量分别为1205辆、4000辆、5612辆、7545辆,累计销量超18362辆。

受益于新能源汽车销量反弹和手机板块业务规模扩大,比亚迪第三季度实现营收445.2亿元,同比增长40.72%;归母净利润为17.5亿元,同比暴增1362.66%。

今年前三季度,比亚迪实现营业收入1050.23亿元,同比增长11.94%;实现归母净利润34.14亿元,同比增长116.83%。

三季报显示,截至2020年9月末,比亚迪有息负债为595.22亿元,账面货币资金为131.82亿元。

比亚迪业绩回暖也与政策松绑有关。2020年4月23日,四部委发布《完善新能源汽车推广应用财政补贴政策的通知》,明确补贴延长至2022年,平缓补贴退坡力度和节奏,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。其中,2020年乘用车补贴整体下降10%,商用车保持不变,而2021-2022年补贴退坡原则为乘用车较上一年下降20%30%,商用车较上一年下降10%、20%。

新规出台刺激新能源汽车消费需求回暖,带动比亚迪等头部车企盈利回升。新能源车企自我造血、独立发展的路仍然道阻且长。

值得一提的是,今年疫情期间,比亚迪发挥其跨界能力,转做口罩,其口罩产线和消毒凝胶产线日产能分别实现了500万只和30万瓶,解燃眉之急。此外,比亚迪为防控疫情捐款1000万元,并捐赠100多万元紧急医疗物资。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估