Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

12月11日,港股主要指数均收涨,恒指涨0.36%报26505点,国指涨0.35%报10452点,恒生科技指数涨0.68%。

盘面上,前期持续下跌的石油股大幅反弹,中海油涨超6%,此前5连跌幅达15%;光伏板块持续活跃,保利协鑫能源大涨14.5%创阶段新高;啤酒股、纸业股普遍上涨,华润啤酒升近3%再次挑战新高价;航空股尾盘拉升,三大航空股均涨超2%;大型科技股美团、阿里、腾讯皆有涨幅;黄金股、港口航运股、物管股、高铁基建股普遍弱势。

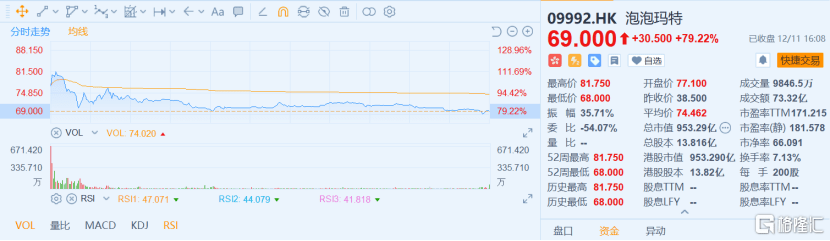

泡泡玛特首日上涨收涨79.22%,居港股市场涨幅榜首。

光伏太阳能板块中,保利协鑫能源涨超14%,协鑫新能源涨4.13%,卡姆丹克太阳能、顺风清洁能源跟涨。

今日,保利协鑫能源和协鑫新能源联合宣布,2020年12月10日交易时段后,间接附属公司苏州协鑫新能源及广西协鑫新能源同意向威宁能源出售于钦州鑫金的70.36%股权、于上林协鑫的67.95%股权、于南宁金伏的全部股权,以及于海南天利科的全部股权,总代价为2.91亿元人民币。

其中的保利协鑫能源公布,预期至2020年年底,硅烷流化床法(FBR)颗粒硅的有效产能将由目前6,000吨提升至10,000吨。

两家公司早盘分别高开14.58%和12.84%。

啤酒板块中,华润啤酒、青岛啤酒股份、百威亚太、南顺(香港)均录得小幅上涨。

高盛近日发布内需股行业报告表示,成本上涨及产品提价将是内需股明年最主要的催化剂,随着成本上涨(包括大豆、麦、原奶、包装物料等)压力,预计内需企业将追求毛利率扩张多于提升市场份额。

该行认为,近期的成本压力可能会持续,尤其是大豆、玻璃、大麦以及其他包装材料。估计调味品的压力最大、其次是啤酒。该行将啤酒股的每股收益预测上调4%,并将目标价提高了4%至14%。

该行指出,华润啤酒、青岛啤酒等是潜在的价格上涨受益者。

纸业股方面,玖龙纸业、阳光纸业、理文造纸录得微弱上涨,晨鸣纸业下跌

据《中证资讯》消息,多家纸企再发涨价函,行业已进入强景气周期。近日包括华泰股份、晨鸣纸业、太阳纸业等在内的多家纸企再发涨价函,宣布自12月起,对部分文化纸产品提价,提价幅度基本均在200元/吨。

这已不是文化纸年内首次提价,自8月起,基本每个月,企业都要发上一次涨价函,一些铜版纸产品已累计提价约600-800元/吨。

业内认为,目前文化纸行业已进入强景气周期。纸企除了保证当前产能开足、满销满产,都做好了扩产能计划。

航空股方面,北京首都机场股份以3.45%领涨,国泰航空、中国航空、中国南方航空股份跟涨。

最近北京首都机场股份公布,受新冠肺炎疫情影响,公司业务量大幅受挫,而公司收入受此不利影响亦随之减少。公司的经营压力与资金压力不断增加。

公司获通知,为缓解疫情带来的经营和资金压力,其控股股东首都机场集团公司将向辖下其中一间子公司北京空港地面服务授出委托贷款,支持该地服公司于近期向公司一次性偿还共计不低于2.4亿元人民币的应付账款。

预期将由地服公司偿还之款项,将减轻公司现阶段资金及现金流压力,对公司未来经营具有正面作用。

黄金股今日走弱。中国黄金国际以4.25%领跌,紫金矿业、招金矿业跌幅明显,只有恒生人币金ETF录得小幅上涨。

近日黄金下跌主要是因为经济法案被否,宽松的预期乐观被打压,同时基本面利空成分依旧存在

日内黄金短暂回弹测压1840一线后便再度承压回修,欧盘下破截止目前日低点1832.56美元/盎司。

回顾本周黄金自1875高点一路下跌到1826的位置,50美金的下跌幅度,仅仅1-2个交易日完成,前面从低点1764到1875的上涨,也仅仅只有6个交易日,行情运行十分迅速,同时市场的趋势转折也极为猛烈。

物管股近日也表现弱势。金融界物业以6.82%领跌,时代邻里、绿城管理控股、碧桂园服务、浦江中国等个股跌幅明显。

近来物业管理企业频繁上市,同时原有物管企业也加速了从市场中融资的步伐。碧桂园服务发布公告称,拟折让9.46%配股1.73亿股,价格为每股股份45.00港元,预计筹资77.5亿港元。

摩根士丹利指出,内房行业的估值目前处于2010年以来的历史新低,政策和信贷下行风险有限,维持看好内房行业,但指出目前仍然缺乏强而有力的短期催化剂。

个股方面,京东健康收涨8.44%,报122港元,逼近前高123.9港元。小摩发表研究报告指,京东健康在上市日表现强劲,未来亦将透过快速纳入规则要求纳入多项指数中,相信亦可透过快速通道于12月22日纳入互联互通股份名单。

公司将于12月18-21日,分别被纳入富时中国指数、MSCI中国指数、国指及恒生科技指数,料可获分别1.01亿、2.63亿、1.1及1亿美元被动资金流入,合计流入的被动资金达5.74亿美元。

华虹半导体午后持续走强,收盘涨8.25%,报42.65港元。目前手机主芯片出现明显缺货,芯片价格上涨,机构预期缺货情况会至少延续到明年一季度。

中信证券近日指,华虹半导体有望受益8英寸晶圆产能吃紧,12英寸晶圆厂扩产有望超预期,认为公司2020年业绩处于拐点,后续有望持续向好。

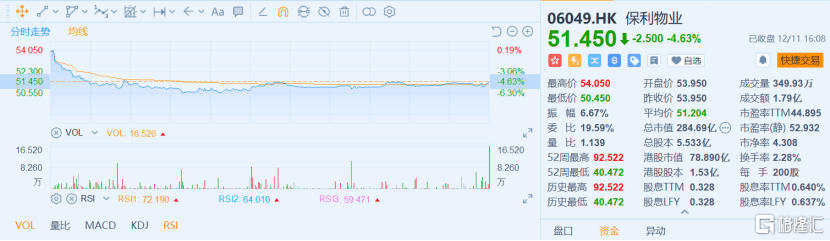

保利物业收跌4.63%,报51.45港元。港交所权益资料显示,12月7日,保利物业(06049)被Schroders Plc减持78.62万股,每股平均价55.0139港元,涉资约4325.19万港元。

减持后,Schroders Plc的最新持股数目为718.10万股,持股比例由5.20%减持至4.68%。

普拉达收涨4.9%,报47.1港元,盘中一度涨超6%,股价创52周新高。

瑞银近日发布报告表示,上调普拉达评级由“中性”至“买入”,预计在销售和EBIT利润率改善的情况下,公司未来仍有30%上升空间,决定上调对其目标价由30.5元升至52元。

青岛啤酒股份收涨2.14%,报78.65港元。高盛最新发报告指,成本上涨及产品提价将是中国内需股明年最主要的催化剂,随着成本上涨(包括大豆、麦、原奶、包装物料等)压力,料内需企业将追求毛利率扩张多于提升市场份额。

高盛认为青岛啤酒等个股是潜在的价格上涨受益者。高盛将该公司目标价升至76.1港元,维持“中性”评级。

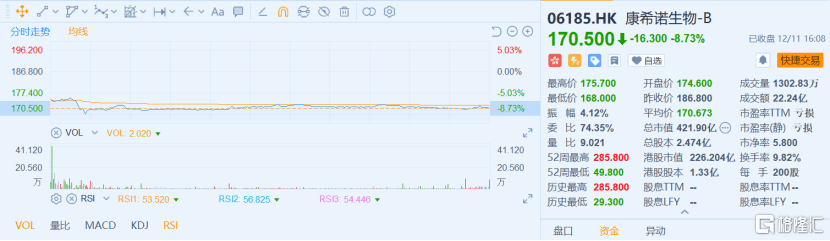

康希诺生物-B大跌8.73%,报170.5港元。据销售文件披露,康希诺生物股东LAV Spring以每股170港元,配售800万股旧股,筹资13.6亿港元,LAV Spring有3个月禁售期。

此次配股价较186.8港元,折让8.99%。康希诺生物上一次遭股东LAV Spring减持为今年4月。

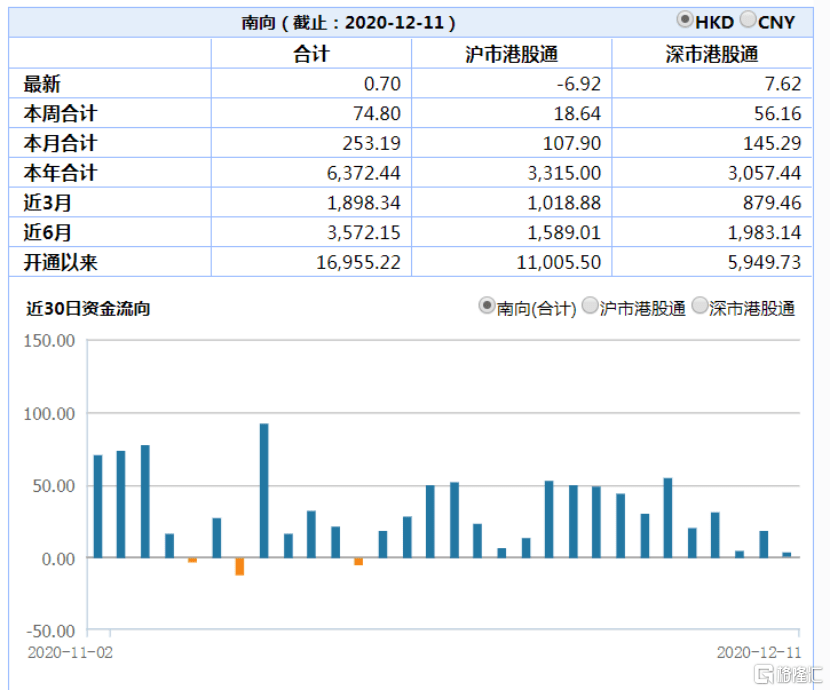

今日南下资金净流入0.7亿港元。

中金表示,短期而言,虽然宏观流动性有边际收紧预期、但市场政策环境及股市流动性仍有所支撑,券商板块短期或将维持一定的景气度;中期来看,政策持续利好、优质新经济公司陆续上市、外资/机构/居民等长线资金入市助力行业经营环境优化、盈利稳健增长;长期来看,我们更看好头部券商的成长性及战略发展机遇。

天风证券认为,11月新增贷款1.43万亿,信贷结构较好。当前,国内经济持续复苏,信贷需求较旺盛。个贷增长强劲,+7534亿。11月企业信贷+7812亿。天风证券指出,经济复苏强度或超预期,银行股估值有望上行。当前位置,基本面较好的兴业、光大、长沙、南京、常熟银行估值仍低,性价比凸显。此外,流动性收紧之下,负债优势明显的四大行+邮储逻辑改善,值得关注。全国性银行H股亦值得重视。

中信证券指出,欧洲央行流动性释放超预期,油价时隔9月重新站上50美元/桶。中长期来看,此轮供应端的收缩程度可能超市场预期,成为推升油价持续回升的主要驱动力,坚定推荐布局三条主线:1)油气勘探开发产业链上的高弹性标的中国海洋石油(H)、中海油服(A+H),建议关注杰瑞股份、中国石油(H);2)成长性好,油价回升成本优势不断凸显的煤化工龙头宝丰能源、华鲁恒升,轻烃裂解龙头卫星石化、东华能源;3)短期受益于库存增值,长期受益于需复苏的成长型民营大炼化龙头恒力石化、东方盛虹。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估