Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

继8月放弃定增4个月后,蒙牛再伸“橄榄枝”,这次目标不再是二股东,而是谋取妙可蓝多控制权。

12月13日晚间,奶酪第一股妙可蓝多披露非公开发行股票预案,募集资金总额不超过30亿元,发行股票数量为不超1亿股,内蒙古蒙牛乳业(集团)股份有限公司(下称“蒙牛”)将以现金方式全部认购。本次交易完成后,上市公司控股股东将变更为蒙牛。

与上次定增计划相比,蒙牛此次收购的价格确定为29.71元/股,较此前15.16 元/股的发行价格增加了近1倍。

妙可蓝多表示,扣除发行费用后的募集资金净额全部用于上海特色奶酪智能化生产加工项目、长春特色乳品综合加工基地项目、吉林原制奶酪加工建设项目、补充流动资金。

公告显示,妙可蓝多原控制人柴琇合计持有上市公司19.88%的股份,为上市公司现有控股股东及实际控制人,蒙牛直接持有持有妙可蓝多5%的股份。

本次发行完成后,蒙牛持股达到23.8%将成为妙可蓝多控股股东,柴琇持股比例则下降至15.95%。本次交易能否落地,还需监管机构最终审批。

受蒙牛收购利好消息,妙可蓝多今日开盘一字涨停。

搜狐财经盘点发现,自成为"蒙牛概念"后,妙可蓝多股价一路上行。今年以来,妙可蓝多股价涨幅高达195.54%,股价从14.58元涨至43.09元。

30亿元现金认购 蒙牛欲谋妙可蓝多控制权

根据妙可蓝多昨日晚间发布的非公开发行股票预案,妙可蓝多发行股票数量占发行前公司总股本的30%,交易完成后,上市公司控股股东将变更为蒙牛。

公开资料显示,妙可蓝多于2016年上市,主营奶酪业务。董事长柴琇为第一大股东及实控人,持有公司18.59%的股份,其次为内蒙蒙牛。

早在今年1月,内蒙蒙牛与王永香、刘木栋等公司股东签署股份转让协议,以2.9亿元通过协议转让的方式获得妙可蓝多5%股份。同时,内蒙蒙牛还以现金4.6亿元增资妙可蓝多全资子公司吉林广泽乳品科技公司,获得其42.9%股份。

与此同时,蒙牛曾在今年8月放弃参与妙可蓝多的定增计划,即此前发布的8.9亿元非公开发行股票预案。

按照原计划,妙可蓝多3月发布的非公开发行A股股票预案显示,公司拟向控股股东柴琇实控的东秀实业、蒙牛集团发行不超过5870.71万股,柴琇与蒙牛集团的计划认购金额分别为5.75亿元、3.15亿元。

待该股份转让和本次认购完成后,蒙牛集团将合计持有妙可蓝多约8.81%的股份,成为后者第二大股东。

根据公告,募集的30亿元资金中,91%将主要用于上海、长春、吉林的加工项目以扩充产能,2.6亿元用于补充流动资金,为未来业务发展提供资金保障。

妙可蓝多表示,内蒙蒙牛为国内乳业巨头,上市公司引入内蒙蒙牛为控股股东。上市公司仍按照现代企业制度的要求继续独立经营。双方将发挥各自优势和资源,做大做强上市公司。

加码奶酪业务 以妙可蓝多为境内奶酪业务运营平台

蒙牛的“势在必得”,正是看中了奶酪市场巨大的潜力。

妙可蓝多在报告中提到,根据美国农业部的数据,2019 年全球乳制品消费量中,奶酪排名第二。根据开源证券研究报告,当前我国奶酪人均消费水平仅为日本 1966 年水平,与发达国家相比,我国人均奶酪消费量仍有较大提升空间。

妙可蓝多奶酪业务的增长也证明了这一点。

2016 年,妙可蓝多正式向以奶酪为核心的乳制品业务转型进军。2019 年公司实现营业收入17.4亿元,相比 2016 年的年均复合增长率高达 50.51%;其中奶酪业务销售收入9.2亿元,相比 2016 年的年均复合增长率高达88.33%。

根据 Euromonitor 数据显示,2019 年我国奶酪行业品牌前五分别为百吉福、乐芝牛、安佳、卡夫和妙可蓝多,妙可蓝多为前五名中唯一一家国产品牌;其中在儿童奶酪领域,妙可蓝多品牌地位仅次于百吉福,为国产品牌第一。

而蒙牛奶酪业务上半年表现同样突出,收入和净利润均实现三位数增长,业绩超预算完成。

今年7月,蒙牛与丹麦乳企巨头Arla在华新设合营企业获批,双方打造的奶酪品牌爱氏晨曦产品线涵盖儿童奶酪、休闲奶酪、佐餐奶酪及高端奶酪产品等。

资料显示,位于武汉的蒙牛奶酪工厂预计于2021年春季落成投产,设计产能规模为亚洲第一。

不过,目前奶酪业务在蒙牛产品中占比并不高。

2019年上半年,蒙牛实现营收375.33亿元,液态奶占比325.7亿元,占比87%,包括奶酪在内的其他产品营收4.57亿元,占比仅为1.2%。

蒙牛集团总裁卢敏放在2020半年报业绩会上回应表示,最初投资妙可蓝多的部分原因是希望扩充产能以支持蒙牛奶酪发展。8月撤回妙可蓝多增发主要是因为政策方面的一些变化。蒙牛奶酪战略没有变化,未来将“进口奶酪和国产奶酪同步发展”。

奶酪同样是伊利关注的业务。目前奶酪为伊利六大产品业务群之一,拥有“妙芝”口袋芝士成人奶酪棒、东方灵感、环球甄选等新品。

根据披露,2019年蒙牛与妙可蓝多关联交易约1亿元,主要为代工成长奶酪等。

本次交易完成后,蒙牛将与妙可蓝多存在奶酪、液态奶等业务重合情况。蒙牛承诺将自本次交易完成之日起5年内,并力争用更短的时间,解决同业竞争问题。本次交易完成后,内蒙蒙牛原则上将以上市公司作为境内奶酪业务的运营平台。

根据妙可蓝多今年11月18日发布的股权激励计划,2021-2023年营收目标为40亿元、60亿元、80亿元。

华西证券12月14日发表的研报指出,今年3月定增方案因政策因素未获通过,此次定增金额更大、价格更高, 蒙牛选择控股妙可蓝多超市场预期,体现妙可蓝多在蒙牛奶酪业务布局中的战略重要性。预测妙可蓝多 2020-2022 年净利分别为 0.85亿元、4.28亿元、6.83 亿元。

食品产业分析师朱丹蓬对搜狐财经表示,从前瞻布局来看30亿元收购价格并不算高,未来奶酪和低温是整个乳业快速发展的细分赛道,蒙牛下重资布局,寄希望通过这两大市场超越伊利。

“30亿的收购价格很划算。”乳业高级分析师宋亮分析指出,尽管目前妙可蓝多股价偏高,但在细分领域妙可蓝多拥有独特的竞争力,未来3-5年中国再制奶酪(原酪再加工产品,较原酪口感更好)拥有200亿的市场规模,预估妙可蓝多在3-4年有望实现百亿增长,市占率达到50%,净利润基本和成人酸奶相当,未来将拥有更高的估值。

妙可蓝多大股东曾违规占用资金 2019年扣非净利润仍亏损

尽管奶酪业务快速增长,妙可蓝多管理上仍存在诸多问题。

近日,上交所对妙可蓝多下发纪律处分决定书。妙可蓝多控股股东的关联方违规占用上市公司资金,违规资金占用导致公司会计处理存在差错,上交所对妙可蓝多控股股东、实际控制人暨时任董事长兼总经理柴琇、关联方及有关责任人予以通报批评。

妙可蓝多12月13日披露的信息中,近五年妙可蓝多因未及时披露信息等多次收到中国证监会警示函和受到上交所通报批评。

其中,去年12月20日,妙可蓝多发布公告表示,在自查中发现公司2019年度存在控股股东关联方非经营性占用公司资金的情况,合计占用资金金额2.395亿元,占公司最近一期经审计净资产的19.66%。

而妙可蓝多未对两笔资金占用进行会计处理,导致已披露的2019 年一季报、半年报及三季报的资产负债表存在虚假记载、未能真实反映公司的财务状况。

除管理混乱,财报数据显示,上市以来妙可蓝多扣非净利润多年亏损,2016年亏损0.15亿元,2017年扭亏为盈至0.01亿元,2018年-2019年分别亏损0.14亿元、0.12亿元。

作为妙可蓝多奶酪业务生产主体,吉林广泽乳品科技近两年一直处于亏损状态。蒙牛今年1月增资入股,目前持有其42.88%的股份。

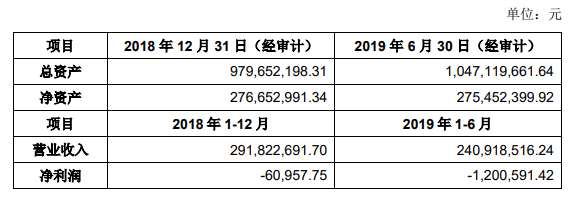

数据显示,吉林广泽乳品科技2018年亏损6万元,2019年上半年亏损扩大至120万元。

据公告,自蒙牛取得上市公司控制权之日起36个月内,由妙可蓝多董事长柴琇负责上市公司的经营管理。上市公司的总经理、副总经理、董事会秘书由柴琇或其推荐的人士担任。续任的条件为2021年~2023年,上市公司收入复合增长率高于中国奶酪行业平均水平。

蒙牛则有权向上市公司推荐一名财务总监,并根据上市公司的需要推荐内控、合规、质量等中层及其他高级管理人员。

宋亮表示,蒙牛收购妙可蓝多和此前并购圣牧高科相似,即财务并购但管理独立。妙可蓝多品牌管理、营销团队效率非常高,渠道已经进入到了三四线的母婴店,蒙牛通过收购实现资源整合全面发展toB和toC奶酪业务。妙可蓝多未来也将加大上游供应链体系建设,保障蒙牛奶酪上游的稳定性。

“妙可蓝多原来的混乱是缺乏规范的管理。”朱丹蓬表示,蒙牛接手之后,有助于提升妙可蓝多的规范化、专业化和品牌化,公司治理水平有望提升。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估