Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

寒风冬雪心里愁,钱无归期血泪流。

P2P的暴雷,理所当然,可只有8%“低”利率的人人贷炸了是很多人都没想到的,毕竟和行业均值10%—15%相比,还是非常“稳健”的。

这次事件的导火索是一个月前有人发现平台上债转通道收紧,出借人发现标的到期后并没有资金到账。而后人人贷悄悄上线了“应急转让通道”,代价是本金7折,利息全无。

尽管人人贷缄口不言,但谁都明白事情不对劲了。

01

人人贷,人人亏

P2P风起之时,人人贷就是其中的佼佼者。

2010年人人贷成立,主要目标是中小微企业,其稳定的客户群和优秀的风控能力被不少人看好。2013年年底拿到了一笔1.3亿美元的融资,创下当时行业最大单笔融资记录。

3位联合创始人一时之间也是名声大噪。2014年,张适时当选《福布斯》“中国30位30岁以下创业者”并成为当期封面人物,同年还获选《财富》“中国40位40岁以下的商界精英”;李欣贺在2013年当选中国十大经济潮流人物、2014年“中国商业创新50人;杨一夫于2016年入选《财富》“中国40岁以下的金融科技先锋”。

10多年间,人人贷平台累计成交额近1200亿元,注册用户5000万人。覆巢之下,焉有完卵。2019年P2P宣布全面清洗,撑了一段时间后,人人贷的“安全营运时长”终于定格在了10年零62天。留下了一堆烂摊子。截止9月30日,人人贷借贷余额约250.5亿元,当前出借人数量188065人。

有意思的是,人人贷公布的逾期率为0.22%,扣减利息已经完全足抵消逾期带来的损失,人人贷却要求出借人本金打7折兑付,所以真实情况就有的猜了,但肯定绕不开一个问题——违约风险。简单讲就是,借款人还不上钱。

这个月3号,人人贷出了第一份逃废债人员名单,500人。240万借款人里面只有这么点违约,我不信。

P2P,本质上是一个信息中介,为借贷双方提供平等交易的平台,从交易中赚取手续费。因为不需要经过银行的转手,中间商的差价就由三方分配。这个模式理论上是行得通的,只是平台的利润很小,除非把量做得很大。

但这样的钱挣的太慢,而玩资本的习惯了赚快钱,所以P2P摇身一变成了信用中介——揽储、放贷,赚利差。到后来,除了一个名头,他们做的事情和银行没有太大区别,但风控能力却远不如银行。

P2P的借款门槛很低,吸引了大量需要资金但不够达到银行门槛的借款人,因为他们没有太多选择,甚至有部分人一开始就是抱着不还的想法。这意味着P2P的违约风险很高,比如今年疫情,借P2P的人恰恰就是这些受创最严重的中小客户,不少就直接跑路了。所以对应地,借款成本非常高,年化利率约20-30%不等。

要知道,按照我国法律规定,24%以上就是高利贷。真·换了个马甲我就不认识你了……

同时,这些平台希望培育市场,吸引普通民众进入,打着“保本付息”的旗号,年收益率10%-15%之间,相比只有4%左右的的银行理财,简直就是天上掉馅饼。

互联网金融的春风吹得舒服,可风终究是会停的。

02

鸡贼的退出机制,耍赖?

一场轰轰烈类的游戏落幕,不知道庄家有没有赢,但跟风冲进去的普通人肯定是输得最惨的。

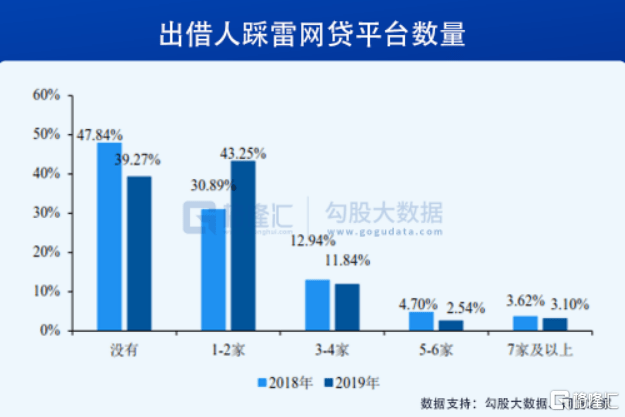

地雷阵中,只有不到4成的人能够幸免于难,全身而退,而大多数人无可避免地成为了牺牲品。2019年P2P行业退出平台高达732家。其中,网络出借人有60%以上的比例要踩雷,踩雷1-2家的平台出借人高达43%,踩雷3-4家的比例也高达11.8%。

这些人,有些不得已认命,有些走上了漫漫维权路。

这场大逃亡之中,许多原本就名不见经传的劣质平台悄悄遁迹,剩下些跑得了和尚跑不了庙的,也是想尽各种办法草草了事。责任心,抱歉,看不到。

目前,各大平台推出的退出机制,主要有三种,但基本可以用两个字来形容——鸡贼。

首先,债权商城。相当于把你的钱兑换成消费券,在平台指定的商城兑换成商品。

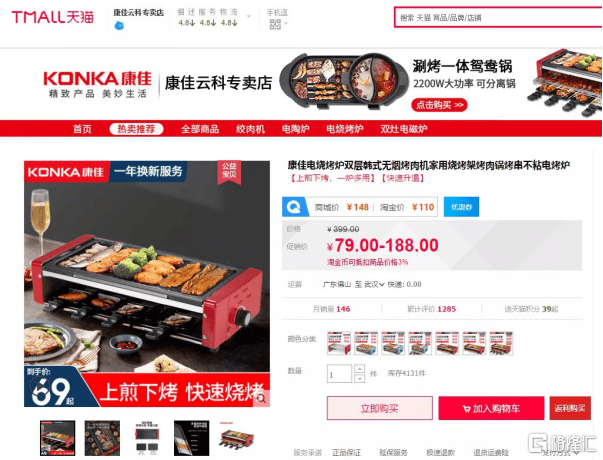

这种方式里面的可操作空间就大了,等价兑换是别想了,商品种类也少得很。比如说和信贷的方舟优品,三条毛巾199,淘宝同款29;同样,玖富的美度在线上面,一个康佳的烤炉售价799元,同款天猫顶配不过188元。这种价差,大家自己捋一捋。

甚至,有些吃相难看的平台,只能将套住的钱兑换成商城积分,另外还得自己掏现金,以“现金+积分”的形式买商品,比如爱钱进的天天商城。

我很怀疑,这些平台是不是在二次收割受害者们。

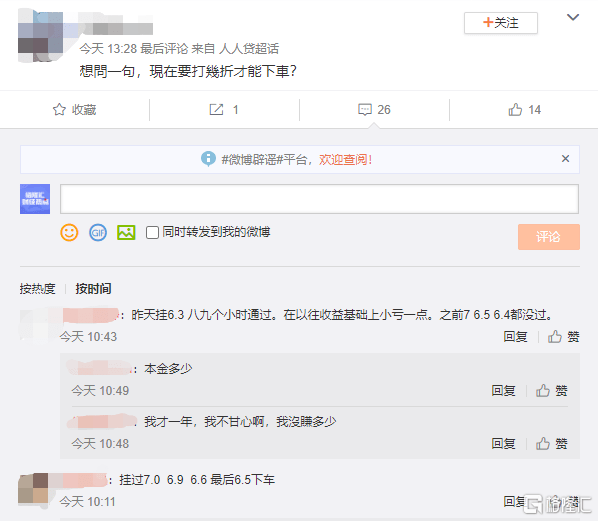

其次,折让通道。就是像人人贷这种折价退出的,利息是别想要了,能以几折退出还得看人家脸色。而陷入挤兑潮的出借人,只能不断让步,以割肉谋得一个下车的机会。昨天,人人贷的下车成本降到了6.5折,今天早上挂6.3折可能都解不了套。

最具代表性的还是爱钱进,自6月份开通折让通道以来,出借人争相逃跑,最低折扣甚至达到了1折。同样,PPmoney的折让下限已经退到了4.6折。

需要注意的是,这个折让有人卖,当然就有人买,大概率还是平台相关的人在接。一边催收借款,一边逼迫出借人出于血本无归的担忧割肉离场,打得一手好算盘。

最后,分期兑付。这个就纯粹是在开空头支票了,一般平台给出的方案都是每月兑付一次,但没规定每月兑付比例,期限多是3年,如果还有钱剩余再兑付利息。

说了等于没说,还搞得云遮雾绕。最关键的兜底主体模棱两可,第三方机构,哪个第三方机构,3年后还找得到人负责吗?

这些方案看似有的选,其实不然,要么冒险赌3年,要么忍痛止损。6个月来,爱钱进的出借人数量降低了25%,通过折让或商城下车。

不是没有人联合起来硬抗到底,当累了、心冷了,又能坚持多久呢。

03

我拼了命地跑,也跑不过通胀

有人说,投资P2P的这帮人,可怜之人必有可恨之处。

这是典型的受害者有罪论。

的确,看到十几个点的收益率就想都不想地冲了进去,亏了也只能认命。

疑惑,当然是有的,虽然迟早淹没在了各种名人代言、铺天盖地的广告、“保本付息”的承诺……

和发达国家相比,中国的金融市场才算是刚刚起步,国人的投资理念也比较落后,普通人的资产结构还是以银行储蓄为主,除了占最大头的房地产项目。

股市,一场力量悬殊的博弈,多以小散被割韭菜告终。国内散户在A股中占7成以上,趋势是越来越低,不断地被修罗场洗出去。统计数据显示,2016年至2019年期间,个人投资者平均年化收益为负值。最终,会像美股一样,散户直接持股占比约6%,剩下的都是通过基金持股。

基金?没有概念,有赚有亏,时间成本是一方面,学费至少得上交不少。专业财富管理机构?抱歉,资产离门槛远得很,他们只为富人服务。再者说,中国人一向不信任别人来管理自己的财富,大家信任的边界最多就是银行。

2019年,中国家庭金融资产配置当中,储蓄存款占据半壁江山,银行理财产品,总规模18.55万亿,占15%左右。股票、债券、基金等资本市场投资占居民总投资的14.52%,保险投资占10%。

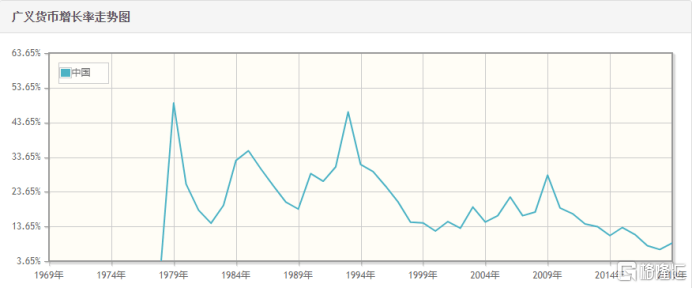

但钱放在银行,和任由它贬值毫无区别。一般而言,银行的保本型理财产品年收益率3%-4%,不保本的4%-5%,和过去几十年的平均通胀水平差不多。要注意哦,这个通胀率还是基本没计算资产和房地产的通胀。如果看M2增速的话,大家其实都被“白嫖”了。

天下苦资产贬值久矣。

所以换位思考一下,10%-15%的稳定回报率摆在面前,还是冲动会多一点。

毕竟,如果可以岁月静好,谁还愿意颠沛流离?

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估