Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今日,IPO定价13.16港元/股,对应市值约756亿港元的“洗衣液一哥”蓝月亮,在港股上市了。

在昨日的富途暗盘交易中,蓝月亮收报15.98港元,成交额4.02亿港元,成为了富途暗盘成交额第二高的新股,仅次于泡泡玛特的4.73亿港元暗盘成交额,超过了农夫山泉的3.56亿港元。

蓝月亮今日高开16.41%,早盘一度拉升至24%以上,市值如突破900亿港元大关。后回落至发稿的8.8%涨幅,报14.32港元,市值约824亿港元。

押中蓝月亮,高瓴浮盈数十倍

2003年,非典爆发,中国老百姓对于家庭及个人清洁的重视程度达到了空前的高度。以厨房清洁剂起家的蓝月亮抓住机会,通过社会捐赠和推广活动运营成为了国内市场上的洗手液领导品牌。

不过,由于预见了洗手液市场规模有限,2008年,蓝月亮又适时的抓住了用洗衣液替代洗衣粉的发展风口,率先开始布局洗衣液的蓝海市场。可以说蓝月亮与洗衣液产品实现了相互成就。

2019年,蓝月亮70亿营收中,衣物清洁护理产品营收占比为87.6%。

而成为洗衣液品类的破局者,则得以于蓝月亮的两个战略:积极布局线上渠道以及冠名卫视节目强化品牌认知。

2012年,蓝月亮开设了天猫旗舰店;13年到19年期间,蓝月亮冠名了央视和湖南卫视多档全国性节目。

两套动作组合下来,使得蓝月亮在洗衣液行业的份额逐渐稳固,连续11年市占率排名第一。2019年蓝月亮洗衣液的市占率接近25%,洗手液市占率接近28%。而线上洗衣液市占率超过33%,线上收入占比也超过了47%。

蓝月亮的高成长性也深受资本看好。2010年,高瓴就对蓝月亮进行了4500万美元的独家A轮融资,并于2011年追加103万美元。在IPO前,高瓴对蓝月亮持股10%,是其第二大股东。

招股书显示,蓝月亮的毛利以及毛利率均呈逐年上升趋势。2017年至2019年,蓝月亮的毛利分别为29.95亿港元、38.86亿港元以及45.23亿港元,毛利率由2017年的53.2%上升至2018年的57.4%,并进一步上升至2019年的64.2%。

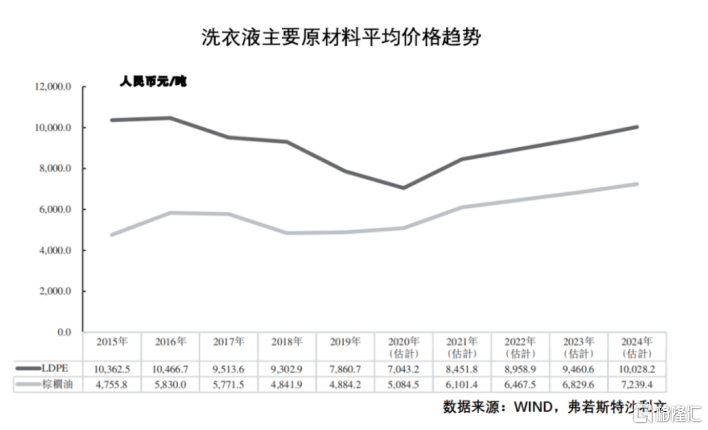

可见,2016年开始,蓝月亮净利润开始高速增长。但背后的原因之一是洗衣液原材料 - 棕榈油以及洗衣液包装的原材料-低密度聚乙烯价格的持续走低。同时,本该重新进入上涨周期的棕榈油价格,也因为疫情的冲击迟迟没有涨价。

而据弗若斯特沙利文咨询公司的预测,这两类原材料的价格将自明年开始逐步回升至2016/17年的水平,因此预计蓝月亮的利润率增长也将回归到几年前的常态。

不过,蓝月亮的销售费用在过去3年间的占比持续减少,尤其是广告开支,自2017占营收的23.84%,到2019年仅占9.93%。可见蓝月亮的品牌渠道建设以及品牌认知都已非常成熟。

其他财务数据方面,蓝月亮在存货以及周转上的效率一直在逐步提升。2017年至2019年,蓝月亮的存货总额分别为6.02亿港元、5.87亿港元和3.76亿港元;存货周转天数分别为96.8天、73.1天以及69.5天。

洗衣液渗透率的增长空间广阔

中国家庭清洁护理市场规模预计将在2024年增长至1677亿元。2019年,衣物清洁护理为家庭清洁护理市场中规模最大的市场,占比逾61%。

而细分产品领域,洗衣液产品在日本的市场渗透率接近80%,在美国的市场渗透率高达91%,而在中国市场上的渗透率仅为44%,尤其是在低线城市,洗衣粉、洗衣皂等传统洗护产品仍占据部分市场。这是由于下沉市场中洗衣机的普及率也相对有限,而洗衣粉产品在手洗时由于易起泡沫而更容易产生“洗的干净”的感觉。但是事实上,洗衣液产品对衣物、皮肤甚至环境的伤害较洗衣粉和肥皂都更小。

因此,随着消费升级,洗衣机逐渐完成下沉市场的布局,洗衣液的渗透率仍会有较大的上涨空间。

蓝月亮作为洗衣液行业的龙头,可以在这样的结构性变化趋势中收益是一定的。而在此时上市,也可以看做是为日后提高下沉市场竞争力的蓄势待发。同时,有观点认为,同类消费股的稀缺会使蓝月亮更受资金追捧。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估