Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | 削橙子

来源 | 新股

“爱,就马上行动!”

相信很多人都受到过这句广告词的荼毒,就像看到凤凰传奇的歌词没法好好读出来一样,大脑总会不由自主地联想到骑着小电驴的周杰伦。

早些年爱玛电动车凭借周杰伦的倾力代言和铺天盖地的宣传,火遍了大江南北,又赶上国内两轮代步工具的风口,堪称名利双收的典范。

然而,早早出名的爱玛,“起了个大早,赶了个晚集”。其上市路走得异常艰难,总算是在2020年的尾巴根拿到了资本市场的“入场券”。11月26日,证监会公告爱玛科技首发通过。

图片来源:证监会官网

电动车江湖会不会又迎来一场腥风血雨?

8年的“冷板凳”,有点凉

过去十年,是电动自行车的黄金期。

2014年,15岁的爱玛电动车年销量突破400万辆,市占率达到22%,连续6年蝉联冠军。一直到2016年,爱玛都是行业的“最强王者”。

但随着竞争对手的上市,爱玛的领先地位逐渐被打破。“万年老二”雅迪就上市了。2016年5月19日雅迪控股在香港证券交易所上市,4年来股价从1.5港元涨到了最高15港元,整整翻了10倍。

紧接着,2017年4月,刚成立满10年的新日股份在A股上市;2018年,只有6岁的小牛电动赴美上市,股价从8美元一度涨超37美元。

借着大量资本的支持,这些公司实现加速扩张。上市之后,雅迪马上实现了反超。2017年雅迪销量400万辆,爱玛377万辆,之后销冠宝座再没易过主。上市后雅迪的市占率从12.5%提高到2019年的16.7%,新日从3.9%提高到4.5%,而爱玛的市场份额从12.2%增长至13.2%,增速远远落后。

要说不眼红,那是不可能的。少了资本的加持,爱玛想要大展拳脚都放不开。

早在2012年,爱玛科技的IPO计划因正副总裁的内斗而搁浅。等到同行业的小伙伴在A股吃上肉了,再有耐心的人都会坐不住,2018年6月爱玛科技首次正式递交上市申请,奈何来得匆忙,故事还没编好,不对,是头绪还没理清楚,排了半年的队眼看自己要坐上餐桌了,谁料被眼尖的证监会连续58“灵魂拷问”直接KO下场。

2019年底,爱玛科技再次冲击IPO,又因“专利诉讼”而被证监会取消审核,一直拖到了现在。

这到底是好事多磨,还是一步慢,步步慢。

明人不说暗话,我缺钱了

爱玛科技在招股书中表示:

“资产负债率远高于同行业可比上市公司,负债水平较高,经营风险较大。本次补充流动资金项目的实施,有利于提升公司的资金实力和偿债水平,优化公司的资产负债结构,促进公司的健康发展。”

简单点说,就是:我缺钱了。

招股书显示,爱玛科技2016-2018年的营收分别为64.44亿、77.94亿和89.90亿元人民币;净利润分别为4.47亿、2.63亿和4.30亿元;扣非归母净利润则分别为3.81亿、3.13亿和3.92亿元。

可以看到,报告期中爱玛的收入都有明显的增长,虽然增速是逐年放缓的,17年是20.9%,18年只有15.3%,同期雅迪为17.8%、26.3%。

但电动自行车行业以装配为主,技术含量低,抄袭成风,竞争激烈,近年来增收不增利的现象比较严重,行业头部企业的净利率逐年下降。2019年雅迪为4.35%,新日为2.31%,爱玛的反而稍高,有4.7%。其中2017年是个例外,主要是受到上游原材料价格上涨、加大广告宣传投放力度及1.37亿元股份支付的影响。

行业竞争还表现在天价宣传费上,尤其是同质化的产品更需要流量的露出,早先爱玛多年称霸的一大原因就是周星驰、范冰冰、金秀贤一等签约明星的代言,代价自然也不小。报告期内,爱玛科技的广告及宣传费一项分别支出了1.43亿元、2.12亿元、2.24亿元,占了当期销售费用的一半以上,平均是扣非净利润的6成左右。

爱玛科技主要销售费用及占比

数据来源:爱玛科技招股书

问题在于,电动自行车这行做了这么多年,已经进入红海拼杀阶段,也就是“走量”,靠快速扩张抢占市场。爱玛过去也是靠着这一点,大量抢占下沉市场,拥有同行业中最多线下门店,这导致了它极高的资产负债率。

招股书显示,爱玛科技的负债率一度高达82%,尽管近些年主动被动地放慢了扩张速度,报表有所改善。但仍在70%以上,远超过同行业近20个百分点。这也是爱玛2018年没能上市的一部分原因,所以爱玛当下的处境有点窘迫:资产负债率太高没法上市,不能上市就没有新的资金支撑它扩张。说到底,都是钱的问题。

可以猜想,爱玛选择了短期内放缓扩张的脚步,改善资产负债表结构,待上市之后再加速追赶脚步不停的小伙伴们。

现在,就有个好机会摆在眼前。

新国标:天上掉下政策红利的大馅饼

中国是全球最大的电动两轮车市场,市占率约90%。但经过十几年的快速发展,市场已经趋于饱和,有限空间下的辗转腾挪也让对手间的竞争越发激烈,2019年及以前全国保有量约3亿辆,年产量锁定最高3695万辆。直到2019年的《新国标》的实施。

数据来源:方正证券

新国标对电动两轮车重新强制分类,与旧国标几乎无约束力不同的是,新国标得到了全国响应。据推算,各地存量的超标车占比大概为70%,按保有量3亿,预计2019-2024年将有2.1亿存量均需要换成新国标车型。

距离新国标三年缓释期结束还有一年半的时间,随着消费者对电动车更新换代的需求和下沉市场的成长,未来电动自行车市场或许还有两三年的红利期。

爱玛科技的上市赶在这一波大潮,底子好,技术基础、客户规模和行业经验齐备,无异是个极佳的机会,即使不能一举夺回销冠宝座,也必能再上一个台阶。

在标准上,新国标更加严格,具有技术和资质的龙头企业集中度将继续提高,目前CR4约为45%,对标家电行业,集中度有望提升到60%-70%。

不过,需要注意点的一点是,爱玛的研发投入问题,2016-2018年爱玛研发投入占营收的比例均不足2%,分别达到1.49%、1.49%和1.67%,2019年上半年上升至2.04%。

而2019年雅迪控股的投入占比为3.23%,新日股份为5.42%,都是舍不得孩子套不着狼的主,相比之下爱玛就显得有些扣扣搜搜,或许会埋下隐患。

战火再起,骑着共享电单车送外卖

2017年,是共享经济最喧闹的一年,代表作是共享单车。

当时已经有些势弱的爱玛科技也想分一杯羹,选择了站队摩拜,拿下巨额订单。招股书显示,在2017年度开始与摩拜等公司合作后,爱玛科技自行车订单大升,数据显示,2016年公司自行车产品收入仅4527.55万元,2017年增长超十倍达到4.98亿元。

尴尬的是,这部分营收并未给爱玛科技带来现金流,直观反应就是其应收账款激增。当年爱玛科技应收账款账面价值约2.64亿元,较上年大幅增长162.37%,其中摩拜的应收账款余额3559.64万元。

如今共享单车诸神之战中活到最后的摩拜也已易主,这场资本游戏有没有赢家不好说,爱玛应该是很尴尬的。

3年之后,战火又燃向了共享电动单车。

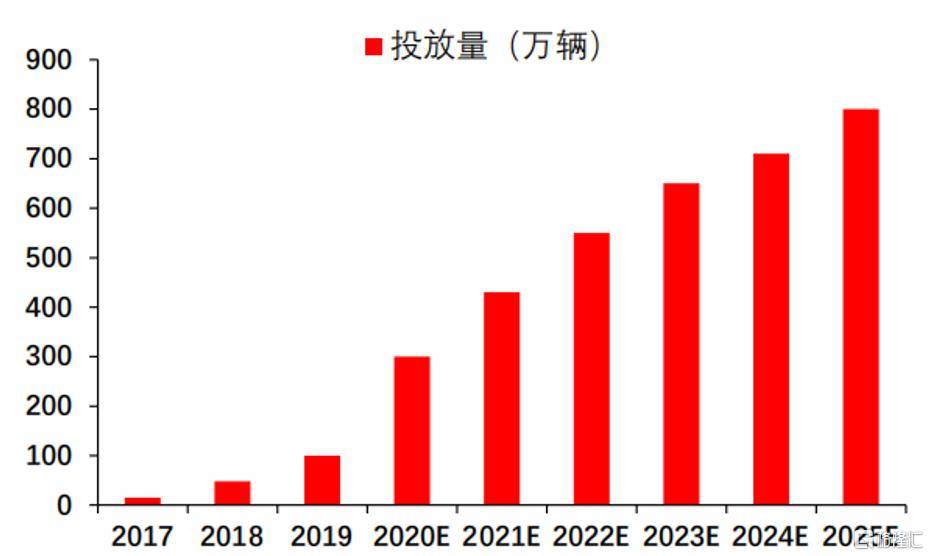

以哈啰、滴滴和美团为代表的共享玩家们这两年又嗨了起来,大量投放电单车,2019年我国共享电单车数量达100万辆,市场预计2025年将达到800万辆,复合增长率达到41%。

2017-2025年共享电单车投放量及预计

数据来源:艾媒咨询

2020年6月,哈啰电单车平均日单量约为400万,滴滴和美团分别达到300万和100万日单量。2020年哈啰、滴滴都计划投放超百万辆电单车,美团则计划投放200万辆。

另一方面,随着外卖配送、线上买菜、快递等即时配送业务的成熟,将产生大量的新车需求,2019年即时配送人员超800万人。

此外,即时配送用车具有耗损量大、换车周期短的特点,高频率存量换车将驱动电动两轮车产量增长。据统计,即时配送骑手每日行驶里程高达120km,使用时间长达12.5h,日充电次数2至3次,一年内需要置换电池,两年内需要置换整车。

换句话说,即时配送用车5年内换车数量将是普通车主的6-7倍。据方正证券推算,这个需求规模在2025年将超过1000万辆。

2017-2025年即时配送用车需求规模

数据来源:方正证券

现在,新日股份抢先抱上了美团的大腿,爱玛如果能加把劲,拿下一两个大客户,估计接下来几年的单都不用愁了。

结语

总的来看,爱玛科技还是挺有看头的,稳稳当当的行业龙头,稍逊雅迪一筹,但不是没有机会——一是新国标下的存量替代的市场,二是共享电单车和即时配送新经济带来的可观增量市场。

上市之前,资金掣肘使得爱玛科技空有野心,而无法施展。而成功上市补充流动性后,爱玛科技的增长基本没问题,不再被困于慢竞争对手半拍的境地。

不过,还是得注意一点,爱玛的大Boss张剑此前有过玩资本游戏的黑历史,有兴趣的投资者还是要警惕被割韭菜的可能。

扫描下方二维码,参与富途证券开户活动,即可获得180天免佣打新。如需转载,后台回复“新股” 添加新股客服。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估