Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来源于网络

图片来源于网络

12月15日,京东金融官方发布声明,就此前网上流传的京东金条推广短视频涉及的诱导借贷问题道歉。

致歉信称,该短视频传播系因团队管理不善、审查不严,导致违规上线。将对所有存量短视频全面复核,完善审核机制,对相关责任人及管理者予以处罚。

图片来源于京东金融

图片来源于京东金融

涉事的短视频中,一位农民工因母亲晕机向空姐求助开窗透气被周围人嘲笑,空姐想起推向1290元的升舱服务,主人公因没钱放弃升舱。这时镜头一转到了后排一位看似有钱的西装大哥,大哥霸气的说了一句:升!升舱的钱我来出!转头接过主人公的手机帮他在京东金条上借了15万,然后开始单方面介绍京东金条的优点而不提借贷风险。

在该条推广视频遭到众多网友批评之后,15日,又出现一则京东金条的土味雷人短视频,这次的主人公换成了外卖小哥,小哥在路边救起一位董事长,董事长醒来感谢恩人,一把抢过小哥手机帮他在京东金条上借了15万,接着就是与上条广告同样的推销话术。

无论是对视频中主人公“没见识”的夸张嘲讽,还是避重就轻的推销借贷产品,京东金条广告中透露出来的价值观都引发了舆论对于这类广告的声讨。

下沉市场诱惑下的错位广告投放

其实,这已经并非是互联网金融平台第一次因为“毁三观”的广告问题引起争议。

今年9月,360借条也投放的一则同样价值观扭曲的推广短视频。视频中一位衣衫褴褛的男子向空姐承诺会通过努力给她幸福,空姐因为男子不知道360借钱是什么就宣称二人不合适。视频引发舆论后,360借条致歉并下架了相关视频。

中央财经大学品牌传播与社会化媒体研究中心主任宫丽颖教授表示:“土味营销因其具有简单、粗暴、接地气、生活化等特点,与常规审美营销形成反差,确实能迅速抓住受众眼球,达到提升品牌认知度、引起话题的效果。但营销的根本是基于品牌的核心价值、提升品牌形象。过度土味营销,甚至价值观出现偏差反而会引起消费者反感、损害品牌形象。”

梳理此类土味短视频可以发现,借贷广告的目标受众变了,对象不再只有大城市的年轻人,而是将视线瞄向了农民工、外卖小哥这些三四线小城市甚至是农村的缺钱人群。

宫丽颖认为,在当前众多商家通过贩卖焦虑来营销商品的环境下,类似京东、360这样的企业纷纷加入土味营销大军,正是看中了广阔的下沉市场。

去年,北大光华与度小满金融科技联合实验室发布了《2019年中国消费金融年度报告》。报告称,90后、00后已逐步成长为消费主力。另一方面,下城市场拥有庞大的人口基数,更强的消费意愿:二三线城市消费意愿明显超过一线城市,特别是三线城市消费趋势指数增长最为显著。下沉市场已成为消费金融线上线下的必争之地。

但同时,宫丽颖也对于土味借贷广告的投放表示了担忧。她认为,互联网金融是高关注度的品类,具有高风险、消费谨慎等特点,而当前广告的目标受众普遍缺乏金融风险防范意识,加之广告过分夸大了借钱的容易与低成本,极容易诱导这类人群在不了解风险的情况下使用借贷产品,这种向风险信息不对等的用户投放借贷广告的做法是非常不建议的。

“万元日息一块九”背后的年利最高36%

此外,在微博输入京东金条出来的搜索结果中,有许多网友反馈都曾收到过京东金条的推销电话,有网友称最密集的时候5天内接到了3次邀请开通京东金条的电话。

据官网介绍,京东金条是京东数科旗下唯一自营类现金贷消费信贷产品,最高可借款20万,万元日息低至1.9元。

一直以来,互联网金融公司都乐于在财报中展示自己的普惠金融成果,但也一直有声音认为,当前许多互联网公司以普惠金融入局金融领域,确实在一定程度上做到了“普”,但很少能够达到“惠”。

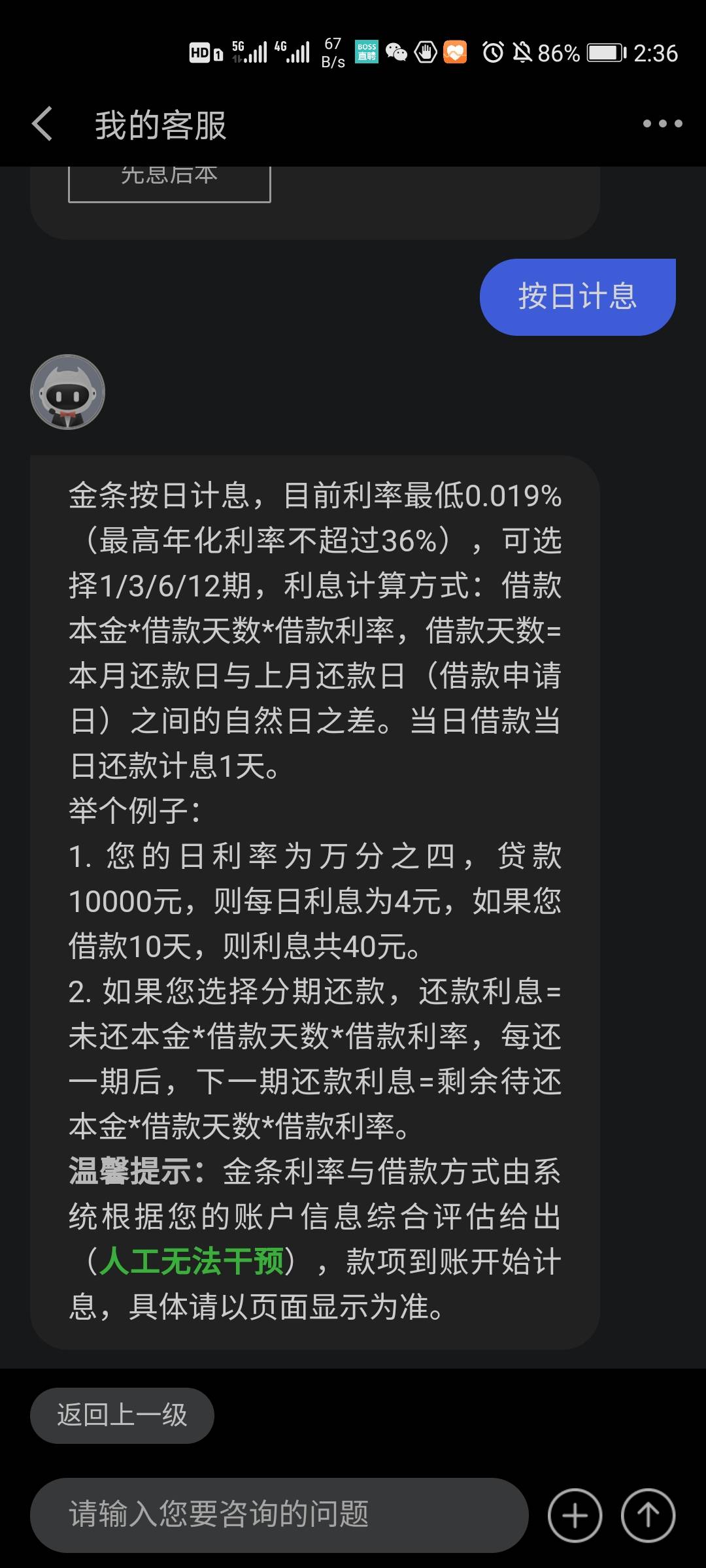

搜狐财经从京东金融APP客服处获悉,京东金条借款有按日计息、按月等额、先息后本三种计息方式。其中,在按日计息方式下,最低日利率为0.019%,约合年化利率6.84%,而最高年化利率则是不超过36%,直抵高利贷下限。

图片来源于京东金融APP客服

图片来源于京东金融APP客服

2020年8月20日,最高人民法院发布了《关于修改最高人民法院关于审理私人贷款案件适用法律若干问题的决定》,此次修订规定了民间借贷的司法保护利率上限为四倍同期LPR限额,据此计算,当前的民间借贷司法保护利率应为15.4%,较此前的24%和36%大幅下降。

京东数科招股书披露,2020年上半年,京东数科实现营收103.27亿元,归母净亏损6.70亿元。而作为京东数科的核心信用消费产品之一,招股书并未对京东金条业务的营业收入情况进行介绍,仅披露了其科技服务收入。

2017年-2020年上半年,京东金条实现的科技服务收入分别为 9.20 亿元、20.88 亿元、36.60 亿元和 26.36 亿元。

2019年,京东金条的科技服务收入占据了京东数科总营收的20.11%,2020年上半年,这一比例上升到了22.85%。

遍布生活场景的借贷业务

目前,京东金融共有九大业务板块,包括证券、供应链金融、消费金融、众筹、财富管理、支付、保险、农村金融等。

其中涉及到借贷相关的细分产品有十余个,涵盖了日常生活的多个场景,生活中基础的大额借款需求,差不多都能找到对应的金融产品。

除了能够满足个人现金消费需求的京东金条和白条,京东金融还推出了面向企业的“京小贷”来为京东商家和企业主提供不同的贷款服务。依托京东大数据,京小贷为商家提供了信用贷、订单贷、极速收和极速结四种服务,为处于不同交易阶段的商家提供不同期限的资金支持。企业主贷的客户群体为企业法定代表人及股东,最高额度30万,日利息0.045%。

在农业生产领域,京东金融推出了“京农贷”,与杜邦先锋、新希望六和等合作,为农户提供先锋京农贷、仁寿京农贷、养殖贷特色产品,产品服务的场景包括农户的种植和养殖生产以及农产品的销售等。

对于有汽车消费需求的人群,京东金融旗下的“车白条”可以提供汽车分期服务。

在住房方面,京东金融提供了房产金融和租房分期两类服务。对于租房群体,京东金融提供了租房白条月付服务;对于“有房一族”,如果有装修需求,可以使用装修白条,如果有短期融资需求,则可以使用丽家贷申请住宅抵押贷款。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估