Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

最近几天,京东金融发布的一则短视频广告,在网上招来了很多差评和谴责。

其大意为,一名农民工模样的乘客,带老母亲坐飞机,老母亲呕吐,空姐提出让农民工花1200元升舱;后座位一位老板模样的乘客这时提出,“升舱的钱我来出”,接着拿过农民工的手机,用京东金条备用金借了15万。

从广告语看,这条短视频广告意在宣传从“京东金条”借钱,“随用随取、安全低息”。从网上的反馈来看,这则土味十足的广告翻车了,它把京东金融拐带进了舆论的漩涡。

综合网上的评论,有人认为,京东数科这条广告“雷人、低俗”;也有评论说,整条视频看下来,是一场大型的魔幻现实主义;也有评论说,这条广告严重缺乏价值观。

12月6日,京东金融在微博上进行了道歉。致歉信说,此次事故的原因系“短视频传播团队管理不善、审查不严,导致违规上线”。

此外,京东金融还说了正在采取的三点措施:一、对存量短视频进行复核,严格规范代理商;二、加强内容审核管理,从运营单一审核到多重审核;三、对相关责任人进行开除、降级、扣罚绩效等处罚。

致歉声明基本透露了翻车视频广告的生产链条:代理商制作了这条短视频,运营人员审核后进行了上线。再往上分析,应该是代理商从京东金条的业务部门处承接了短视频广告的制作需求,策划、制作完成后交付给了京东金融。

外界的评论中,缺少了一个追问:以京东这种调性“高端”的公司,制作这种土味短视频的动机或诉求是什么?

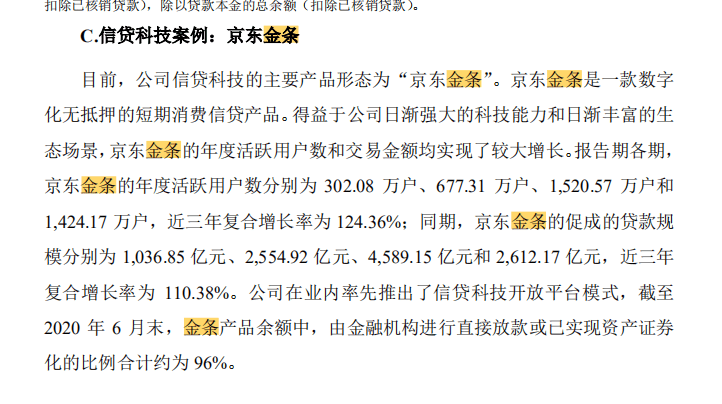

京东数科今年8月发布的科创板招股书,详细披露过京东金条业务的模式和数据。招股书称,京东金条是一款数字化无抵押的短期消费信贷产品,“年度活跃用户和交易金额均实现了较大增长”。

数据显示,2017年-2020年上半年,京东金条业务年度活跃用户数从302万户快速上涨到1424万户,促成的贷款规模从1036亿元上升到2612亿元。

按照金条业务的商业模式,消费金融公司为放贷方,京东数科从中向金融机构收取服务手续费。招股书显示,今年上半年京东金条促成了2612亿元的贷款额,从中收取了26.36亿元的服务费,费率接近1%。

中泰证券的研报显示,京东金条的服务费收入,在今年上半年已占到京东数科总营收的26%。

今年8月下旬,一篇题为“京东再贷金额超千亿元”的文章中提到,京东金条目前已达到日均放款10亿元,在贷余额超过1000亿元级别。

“在今年,内部人士表示,目标更是将在贷余额提高一倍。”上述文章说。

2017年底,有互联网现金贷产品经理,在网上发表过一份名为“谈谈互联网现金贷-京东金条竞品分析报告”。分析报告中写道,使用网贷产品的用户大都来自国有企业、私营企业及事业单位,用户年龄中,70后、80后、90后的占比最高,总占比超过82%;其中80后占比最高,达到46%。而60后和50后的用户占比,分别是13%和5%。

与此次京东金融广告翻车一样,此前360借条的一个雷人广告,也曾引起过争议。该条广告中,一位年轻靓丽的空姐起初拒绝了一个其貌不扬的农村大爷的追求,“你连360借条是什么都不知道”;在农村大爷申请到15万的360借条贷款额度后,空姐又改口说,“我再给你一次机会”。

360借条的母公司360金融在上市招股书中,披露了自己用户的年龄分布。表单显示,其借款人年龄集中在22-40岁之间;41岁至50岁借款人的占比为10.16%,而50岁以上借款人的占比仅为0.63%。

另一个层面上,目前占比少,就意味着“仍有潜力可挖掘”。特别是在“在贷余额提高一倍”等要求快速增长的KPI之下,通过运营和宣传,开发原来不借网贷的中老年用户,也算是挖掘蓝海用户了。

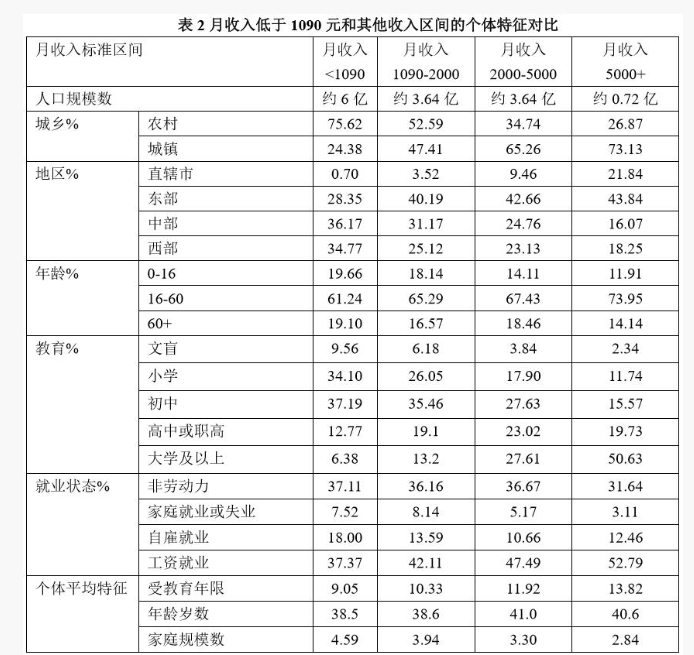

今年6月,财新网曾刊发过一篇文章,题为“月收入不足千元,这6亿人都在哪”。报道署名为北京师范大学收入分配研究院的万海远、孟凡强。

文章称,北师大的测算结果显示,中国有5.47亿人的月收入低于1000元,其中月收入低于800元的有4.2亿人。

文章还描述了这些低收入群体的特征:平均年龄38.5岁,80.85%的人学历为初中及以下学历,绝大部分生活在农村,大多分布在中西部地区。

搁置价值观不谈,这些土味雷人广告,确实能吸引起“低收入的老汉们”的兴趣:一个农村大爷因为点击下手机,就能借到15万,进而迎娶“白富美”空姐的机会;一个初次坐飞机的农民工,点一下手机就有了15万,进而可以给老母亲尽孝——这些钱来得如此轻松,成功简直是唾手可得。

借用近期一位被封杀的老者的话说,这样来骗69岁的老同志,这好吗?这不好。

早些年,现金贷平台纷纷瞄准没收入但有消费欲望的学生市场,做起了校园贷。那几年,由校园贷带来的负面影响频出:女大学生陷入“裸贷”无法自保;有大学生超额借贷无力偿还后自杀等。

2017年,银监会等三部门发文,明确要求网贷平台退出校园贷市场,暂停网贷机构开展在校大学生的网贷业务。

与接受过高等教育的大学生相比,那些初中学历的、月收入不到1000块钱的“农村老大爷”,自控能力未必高多少。

如果网贷平台不断刺激这些人的借款欲望和超前消费的冲动,“按一下手机就能借出15万”,这导致的结局,恐怕不会比校园贷美好——要知道,北师大的调研报告里说,低收入群体还有一个特征,就是“老人和小孩的人口负担重”。

于此,我们呼吁,监管部门应该及时介入,制止网贷机构面向低收入群体的“无底线”宣传、诱导低收入群体大额借款的行为,以防患于未然。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估