Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

编者按:尽管去年行业曾经悲观地预测:站在未来,去年可能是最好的一年。疫情的黑天鹅落下之时,行业也曾经悲观地喊出:失去的春天。我们依然看到在逆境中坚持产品品质的企业,看到营销人们从线下到线上的全面探索,看到了竞合出的未来,看到了在第二赛道不断探索的身影。劳动不仅光荣,更应该能致富。于是,整个行业收获了五年来最好的“金九银十”,在错过了一个春天的情况下,依然有企业提前一个月撞线全年业绩。欣喜之余,我们必须更加清醒地看到在行业不确定性更加突出的当下,有的问题迫在眉睫。已经接近公开报价的销售榜,“三条红线”尽踩的品牌房企们,被渠道绑架日益严重的销售,以及靠优化、卖资产活下去的“问题宝宝”,资本泡沫破裂的物管行业……在2020年最后一个月,北京商报新北京楼市周刊推出年终特别策划《拾问·2020》,回看整个行业。

受疫情影响,今年房地产市场普遍采取“后发制人”,尤其是在“金九银十”期间,各种促销手段更是层出不穷,但缺失将近一半的销售时间,众房企依然面临巨大的业绩压力。

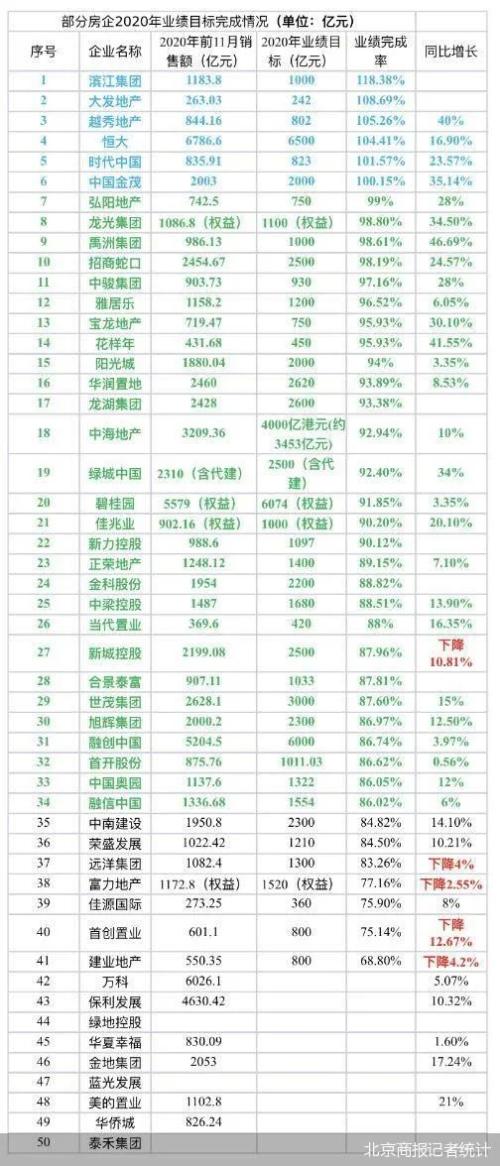

年关将至,众房企前11月销售业绩陆续出炉,距离全年业绩目标还有多远,一定程度上反映了房企年底是否能够“出线”。北京商报记者梳理发现,在50家典型房企中,有41家公布了2020年业绩销售目标,其中有7家已经提前宣布完成了业绩销售目标。按照前11月销售数据测算,目前目标完成率在86%-100%的企业有28家,这些房企仍具备“出线”机会。但部分目标完成率不足八成的房企,大概率将“失约”全年业绩销售目标。

7家房企提前完成业绩目标

从前11月的销售情况来看,各大房企目标完成率已出现分化。北京商报记者梳理发现,50家典型房企中,有41家公布了2020年业绩销售目标,其中已公布业绩目标的房企中,超八成房企的目标完成率在86%以上,恒大、金茂、时代中国、滨江集团(002244,诊股)、大发地产、越秀地产等6家房企在11月提前完成了全年业绩目标。

截至2020年11月,恒大、金茂、时代中国、滨江集团、大发地产、越秀地产的销售额分别为6786.6亿元、2003亿元、835.91亿元、1183.8亿元、263.03亿元、844.16亿元,目标完成率分别为104.41%、100.15%、101.57%、118.38%、108.69%、105.26%。

除此之外,目标完成率在86%-100%的企业有28家,分别是弘阳地产、龙光集团、禹洲集团、招商蛇口(001979,诊股)、中骏集团、雅居乐、宝龙地产、花样年、阳光城(000671,诊股)、华润置地、龙湖集团、中海地产、绿城中国、碧桂园、佳兆业、新力控股、正荣地产、金科股份(000656,诊股)、中梁控股、当代置业、新城控股(601155,诊股)、合景泰富、世茂集团、旭辉集团、融创中国、首开股份(600376,诊股)、中国奥园、融信中国。这些房企仍具备“出线”的机会,尤其是业绩目标完成率超过90%的房企。

其中,12月20日,中骏集团公开宣布,“截至12月20日,中骏集团销售额首次突破千亿,已超额完成年度目标”。4由此,公开宣布完成业绩销售目标的房企增至7家。

除中骏集团外,弘阳地产、龙光集团、禹洲集团、招商蛇口、雅居乐、宝龙地产、花样年等业绩完成率都在95%以上,也可以说已经锁定了“出线”机会。

房企业绩表现,有人得意也有人失意。富力地产、佳源国际、首创置业以及建业地产等目标完成率甚至不足78%,按照目前的市场状况,这些房企大概率将无法完成全年业绩销售目标。

记者注意到,受疫情因素影响,首创置业于年初曾下调业绩销售目标至800亿元,但截至今年11月,首创置业仅完成601.1亿元销售额,年度目标完成率为75.14%。继2019年未完成全年业绩目标后,首创置业在今年或将继续“失约”。

调低业绩目标增幅

房地产市场在今年上半年“遇阻”,有将近一半的销售时间无法正常运行,各大房企面临巨大的业绩压力。下半年房地产销售加速修复,今年的“金九银十”更是给众房企创造了业绩冲刺的机会,11月这一强劲势头继续保持。

国家统计局数据显示,1-11月商品房销售面积为15.08亿平方米,同比增长1.3%,增速比1-10月提高1.3个百分点;商品房销售额达到14.9万亿元,同比增长7.2%,累计销售均价同比增长5.8%,全年累计均价涨幅连续4个月基本保持稳定。而从单月数据来看,11月商品房销售面积1.75亿平方米,销售额1.73万亿元,量价数据从7月起连续5个月刷新历史统计最高值。

“由于受到疫情冲击,今年房地产市场普遍采取‘后发制人’。”地产分析师严跃进分析称,从业绩目标完成情况来看,打折促销固然给房企业绩冲刺创造了机会,但同时也可以看到,今年各大房企在业绩目标设置时普遍趋于谨慎。

记者梳理发现,在所统计的35家房企中,业绩目标增速在20%以上的仅有8家,业绩目标增速处于10%—20的有12家,而业绩目标增速处于10%以下的有15家,其中不乏恒大、融创中国、龙湖集团等头部房企。

值得注意的是,部分房企在今年不但压缩了业绩目标增速,更有甚者业绩目标增速为负值。例如,远洋集团2020年业绩销售目标设定为1300亿元,这与2019年的1400亿元相比,下调了7%左右;新城控股2020年业绩销售目标为2500亿元,较2019年2700亿元同样下调约7%。

贝壳研究院高级分析师潘浩,虽然疫情给房地产销售带来重大影响,但从市场状态来看,房企降速发展是行业总体发展趋势,逐渐舍弃“唯规模论”的粗放型增长模式转而注重企业运行质量是龙头房企从去年就开始规划的发展方向。

业绩目标之外的“重心”

“即使众房企下调了业绩目标,今年前11月的业绩完成情况,与去年相比仍有差距。”在同策研究院资深分析师肖云祥看来,无法完成业绩目标的房企,未来将面临排名落后的风险,这对于融资、外拓都是负面影响;而完成业绩目标的房企也未必是赢家,各大房企要关注业绩目标之外的“重心”,盈利指标、回款率,则更能代表企业的“实力”。

肖云祥指出,今年房地产调控政策仍保持高压态势,在如此政策环境下,市场预期不会发生大的变化。目前多家房企提出要做“有质量的增长”,其实就是在规模和实际收益之间寻求平衡,尤其是头部企业在规模上已经达到了一定的体量,行业格局很难发生大的变化,此时房企大多着眼于从提升盈利能力方面考虑。

同策研究院数据显示,在A股93家样本房企中,2020年三季度的平均销售毛利率为33.3%,2019年同期则为37.37%。从数量上来看,2020年三季度,有63家房企出现销售毛利率下降,而2019年同期仅有36家;H股方面,79家样本房企中,2020年中期销售毛利率是32.5%,2019年同期是35.2%。从数量上看,2020年中期,有53家房企出现销售毛利率下降,而2019年同期仅有37家。“结合政策、土地、市场因素,在一段时间内,盈利能力走低的趋势不会发生变化。”肖云祥称。

潘浩同样表示,在房地产行业以稳为主的发展趋势之下,黄金时代的高杠杆、高利润模式正在退出市场。2017年调控以来,行业平均毛利率的逐年下降就是最好的证明。从发展趋势上来看,未来包括土地、开发和人工成本在内的企业运营成本仍在上升通道上,但销售价格增速将逐渐收窄,行业利润率下降并逐渐趋于稳定是大势所趋。因此,众房企如何做到“高利润”,将是未来努力的方向。

除盈利指标外,关注回款率在今年的房企业绩会上也多有提及,越来越多的房企把回款率作为展示企业“实力”的指标之一。据旭辉控股总裁林峰透露,“地产企业的造血能力比融资能力更重要,为了回款,旭辉专门成立了回款小组,以回款作为各项考核指标”。此外,绿城中国、阳光城和华夏幸福(600340,诊股)等多家房企也强调销售回款、提高现金回流速度。

“回归到行业层面,随着融资‘三道红线’的出台,回款率的重要性已不言而喻。”在潘浩看来,未来的房地产市场将更加注重安全,从长期来讲也属于行业健康发展的特征。在杠杆率下降的趋势下,回款率上升的情况只会越来越多。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估