Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2019年,在银保监会强力整治下,现金贷平台“砍头息”等问题得到了有效治理,但是,线上借款纠纷事件依旧频发。在黑猫投诉搜索“借款捆绑保险”关键字,相关投诉多达270条,现金贷平台捆绑搭售保险屡见不鲜。

近日,宁夏刘先生(化名)向新浪金融曝光台投诉称,2019年7月29日,其在玖富万卡借款4.42万元,款项到账后未经同意,被中国人民财产保险股份有限公司佛山市分公司(下称人保财险佛山分公司)以保费名义划扣走1.62万元。

线上借款4万多 到账三秒被划走1万6

刘先生向新浪金融曝光台介绍了事情的经过,2019年7月,为购买工地短缺的材料,他通过玖富万卡即玖富集团旗下借款APP平台申请线上贷款。

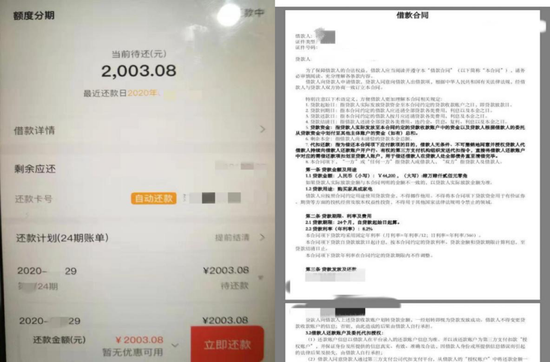

2019年7月29日,刘先生顺利收到玖富万卡发放的4.42万元借款。本以为购买材料的问题可以顺利解决,但令他没有想到的是,短短三秒钟,账户内的1.62万元借款被莫名支出,实际到账金额变成2.8万元。

ink="">

ink="">

1.62万元为什么会在短短三秒内被划走?仔细翻看玖富万卡APP借款详情后,刘先生在电子保单内找到了答案。

ink="">

ink="">

这份电子保单是人保财险佛山分公司开具的个人贷款保证保险(多年期)保险单。所谓个人贷款保证保险,是指承保借款人不能按贷款合同约定的期限偿还所欠贷款的风险,当借款人不能按期偿还贷款时,由保险人承担偿还责任。

莫名被划走的1.62万元竟成了个人贷款保证保险保费,而该笔保费用的收取方正是人保财险佛山分公司。刘先生对新浪金融曝光台表示,自己从未在该保险公司投保,签订借款协议期间也没有见过任何保险合同,更没有亲自签名授权,他认为这种行为是强行搭售保险。

除了保费,刘先生同时发现了新的问题。自2019年7月29日至2021年7月29日,他每个月29日前需要向玖富万卡偿还2003.08元本息,借款期限24个月,还款方式为等额本息,也就是说,刘先生需要在两年内偿还该平台超过4.8万元的本息,以实际到账金额2.8万元计算,年化贷款利率达到35.84%。

ink="">

ink="">

刘先生质疑称,实际到账只有2.8万元,但却需要按照借款合同上的4.42万元本金偿还本息,而且从没听说保费也要支付利息。

为此,刘先生多次向玖富万卡和人保财险客服投诉,但两方皆没有给出相应的解决措施,也没有明确答复。

不买保险不放贷 用户投诉平台捆绑搭售保险

刘先生向玖富万卡和人保财险佛山分公司提出两个质疑:第一,贷款为什么需要购买保险?第二,保费为什么需要支付利息?

针对刘先生的第一点质疑,玖富万卡客服人员表示,如果是有保费的借款产品,就必须购买保险,不买不能发放贷款,而且,公司的借款产品带有保费的账单,所以确实需要购买保险。此外,保费也是为了出借人的利益考虑,当借款人出现逾期等问题时,保险公司会给予赔偿。

人保财险佛山分公司给出的理由是:该保险是可以帮助借款人快速通过借款审批、获取出借人借款的增信措施。此外,因为在贷款时已在页面展示保费及借款金额,需借款人线上勾选确认后才出具保单,整个投保及贷款环节均有人脸识别及身份认证。

针对客服提出的须经借款人授权才能购买保险的问题,刘先生对此反驳表示,在整个贷款过程中,他没有见过任何保险合同或者协议,更没有亲自签字确认,如果当初知道借款产品有保费,自己一定不会申请贷款。

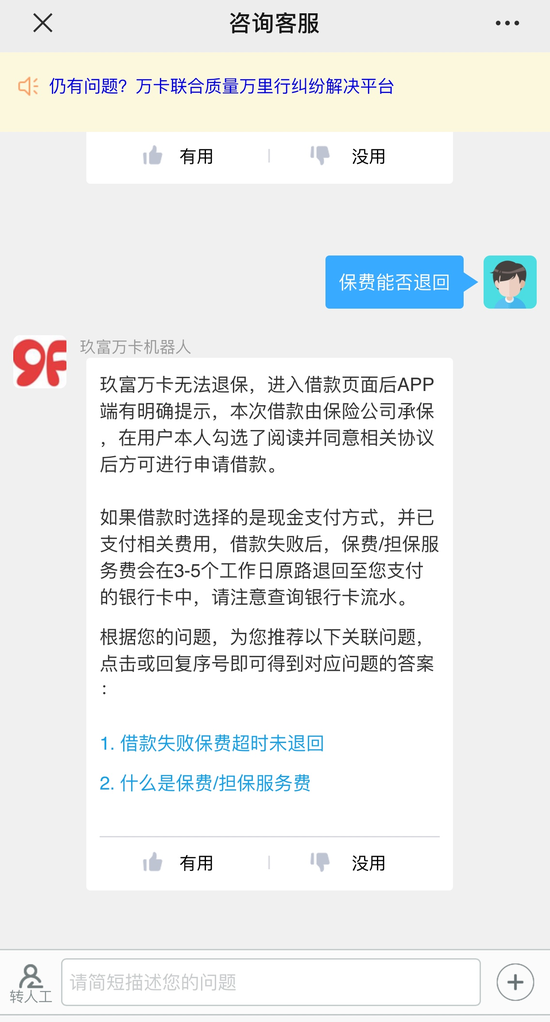

那么,借款人是否可以申请退回被人保财险佛山分公司扣除的保费?玖富万卡智能客服表示,无法退保,借款由保险公司承保。

针对刘先生提出的第二点质疑,玖富万卡客服人员解释,假如在借款时选择保费分期支付,还款时需要支付该部分利息。

人保财险佛山分公司方面表示不方便回应此事,需要借款人直接与公司咨询,并拒绝与非借款人沟通。

至于玖富万卡与人保财险佛山分公司开展了哪些业务合作?玖富万卡客服表示,人保财险是其合作公司,合作保险项目包括借款合同履约保证保险和个人贷款保证保险。

个人贷款保证保险加重借款人还款压力

刘先生借款4.42万,保费就扣了1.62万,占借款金额36.6%,实际到账只有2.8万,年化贷款利率达到35.84%。央行微信公众号此前发文披露贷款利率陷阱,并运用“内部收益率(IRR)”概念计算实际利率,如果以IRR计算,那么刘先生实际贷款利率则更高。

保险公司与现金贷平台是否有保费分成,暂不得而知。个人贷款保证保险虽然保障了出借人的利益,但高额的保费却明显增加了借款人的还款压力。银保监会此前曾下发通知明确禁止保险公司与现金贷平台合作搭售意外险,但对没有禁止个人贷款保证保险,这一问题值得有关部门高度重视。

新浪金融曝光台在此也提醒金融消费者,在现金贷平台申请贷款前,请仔细阅读合同条款。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估