Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

1

2020年的A股市场,可谓相当魔幻与精彩。尤其是重仓新能源汽车与白酒的投资者,成为了最大的赢家。

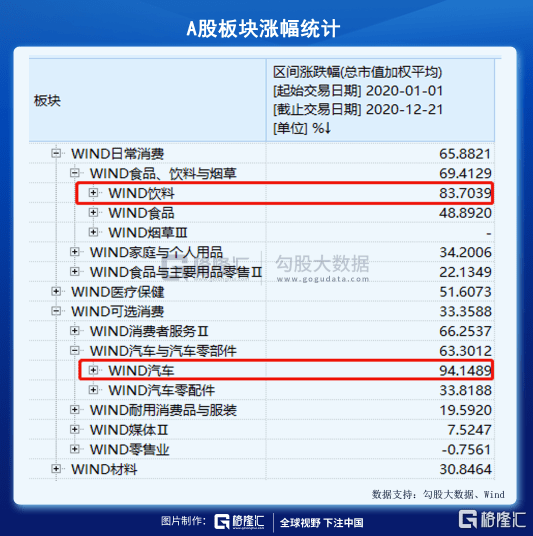

据Wind显示,汽车细分板块大涨超过94%,饮料细分板块(主要是白酒)大涨超过83%,成为A股今年最闪耀的两个明星。

重仓以上两个板块的机构(基民)同样赚得盆满钵满。主动型基金中,暂时拿下今年涨幅榜冠亚季军的是农银汇理公司旗下的基金,涨幅均高达150%左右,重仓标的均为新能源车。被动型基金中,涨幅排名前5的,有3家新能源车,有2家食品饮料(主要为白酒)。

赚钱了表示祝贺,但同时去复盘我们为什么能够大赚,对于接下来的资产配置至关重要。开车、喝酒行情,有没有飚飞,有没有喝醉,也值得在年尾好好思考一番了。

2

新能源车(包括上游电池材料等),涨得究竟有多猛?

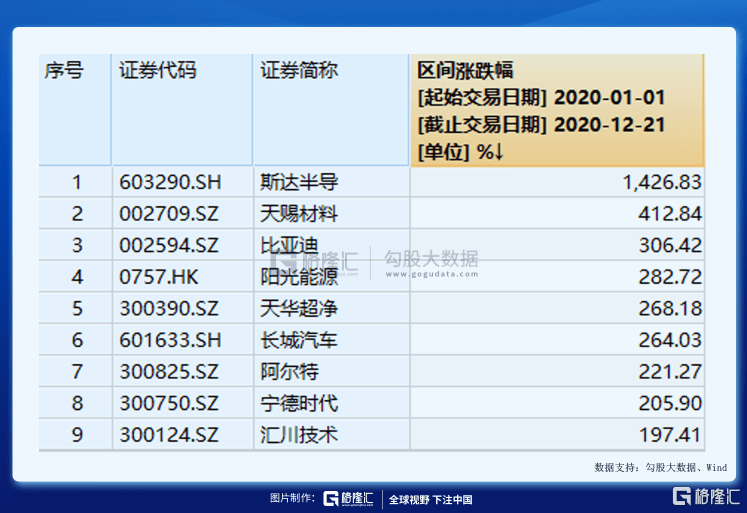

据Wind,斯达半导(2月初上市)豪取涨幅榜第1名,累涨超过1400%,天赐材料暴涨400%,比亚迪300%,阳光能源、长城汽车、宁德时代均大涨超200%。

1年时间内,宁德时代暴涨超过5000亿元,比亚迪暴涨超过3800亿元,究竟是什么力量推动着新能源车的大爆发?

A股新能源车的爆好行情,很明显受到特斯拉以及中国“三剑客”爆发的带动。要知道,今年特斯拉暴涨650%以上,蔚来暴涨1200%,小鹏、理想暴涨200%左右。

特斯拉从年初破产边缘强势回血,1年时间怒涨5300亿美元,折合人民币3.5万亿元。

当前,特斯拉市值=大众+丰田+日产+现代+通用+福特+本田+菲亚特克莱斯勒+标致。然而,特斯拉今年销量占比不到全球汽车总销量的1%。

肉眼可见,特斯拉的泡沫是极其严重的。

特斯拉是全球电动车之王,今年取得的成绩(基本面修复)是有目共睹,但真的能支撑起如此咋舌的大涨吗?

特斯拉股价坐上火箭,背后最主要的推手是美联储无底线放水所致。当然,新能源汽车的前景很不错,销量暴增的好消息不断刺激着投资者的兴奋神经。

今年初至2月4日,特斯拉大涨110%,算是进一步对于此前非常悲观的预期进行了修复。但随后没多久,特斯拉跟着美股崩了将近60%,到3月18日,今年涨幅倒跌14%。18日当天,特斯拉市值不足700亿美元。然而从3月19日开始至今,特斯拉股价一度涨超860%,现仍涨800%。

很显然,今年特斯拉股价的爆发是追随美股大盘,追随美联储。3月份,美联储为了救市,把联邦利率快速降低至0,并在短短数周内释放了3万多亿美元的基础货币,往市场释放了可谓极度泛滥的货币流动性。

新能源车行业前景固然美好,但背后的主要功臣是美联储的大放水。说白了,天量的流动性释放出来,进入市场购买资产,要买肯定买有故事有想象力科技公司,而特斯拉就是这样一个集大成者,涵盖物联网、智能驾驶、人工智能、黑科技等概念。

今年上半年,中国央行放水也不小,水漫金山,市场同样选中了可以很有想象力的新能源汽车。

总之,特斯拉大涨,国内小伙伴就很欢腾。那么,什么时候才会戳破这场史无前例的泡沫呢?

大概率是美联储。

未来一段时间,当美联储给市场传达出鹰派信号,即不愿意继续边际扩张流动性的时候,特斯拉的泡沫或许会如雪崩一样快速而猛烈。

当前,大空头burry已经在做空特斯拉了!而burry正是电影《大空头》的主角,曾因08年次贷危机前做空美国房地产声名大噪。

电动车的泡沫是严重的,并不意味着马上就要反转暴跌,未来一段时间继续上涨仍然是有可能的。但请时刻保持警觉,美联储这个总的水龙头!

对于A股有头寸的投资者而言,同样要注意其中的风险。另外,没有头寸的小伙伴,不妨坐下来好好看戏,因为当前配置电动车,性价比较低——赚取回报可能不会多,但会承受较大的回撤风险。

3

相对电动车而言,白酒行业的盈利能力要强得多。另外,现金流又好,基本不用资本支出,负债率低,是一等一的投资好赛道。

电动车是凭情怀讲故事,白酒就是讲业绩实力。但明眼人一看,就知道光凭业绩显然不够支撑如此疯狂的大涨。

今年之内,自最低价的最大涨幅翻倍的一共有21家酒企,前所未有的大狂欢。涨幅王是金徽酒,飚了520%之多。甘肃地方小酒企,名不见经传,盈利能力不佳,上市前4年股价基本没有表现。今年3月到9月,股价飚了1倍。又在10月之后再起第二波,短短1个月飚车200%,期间足足有8个涨停板。

另外,酒鬼酒暴涨427%,山西汾酒、百润股份、ST舍得、金种子酒均大涨超过300%,老白干酒、五粮液、洋河股份等翻了一倍以上。

这份翻倍股名单中,大豪科技有点炫目。从12月8号开始,连拉11个涨停板,累计涨幅高达185%,也是没谁了。

还有皇台酒业,12月16日复牌,短短3个交易日大涨387%。这都是白酒股疯狂爆炒的典型代表。当前,尤其是中小酒企被活生生炒作成了科技股。

其中,金枫酒业动态PE高达625倍,莫高股份高达564倍,百润股份、山西汾酒均超过100倍。另外,酒鬼酒、顺鑫农业、金徽酒、老白干酒、五粮液、泸州老窖等均高于50倍,远超茅台。

按金融常理说,品牌没有超过茅台的,估值不应该超过茅台,或者至少说不能悬殊太远。退一步讲,品牌不如茅台,估值要更高,那么就需要未来多年的业绩增速超过茅台。

茅台虽然说增速区区只有10%,但确定性是很高的,而其它公司并不具备茅台的长期供不应求,如果要求这类酒企长期维持15%以上的高增速,其实并不可靠。

业绩持续增长无非两个维度,一个价,一个量。提价则需要受到茅台的压制,但销量提升到一定程度之后是维持不住的。所以,增速不能长期超越茅台,估值按理说要比茅台更低一些。

但现实中,有15家估值倍数均比茅台要高,说明目前这些酒企股价经过持续大涨之后,估值出现了不同程度的泡沫。

当然,茅台本身也在这一波大行情中,估值水涨船高。年初,茅台估值倍数仅为32倍,当前估值已经达到52倍。全年业绩增长10%,市值的暴涨基本来源于估值的提升。

未来,白酒龙头不见得会跌多少,但中小酒企会有一个杀估值的过程,只是时间早晚的问题。或大盘下跌,亦或主流资金轮动,去到性价比更好的行业板块。

今天,贵州茅台和五粮液同时再创新高。1年时间,五粮液狂飙近6000亿元,最新总市值跨过1万亿大关,茅台飚了近9000亿元,市值已经突破2.3万亿。

今年市场把预期打的非常之满,未来的日子或许没有那么岁月静好。

4

当前,投资车与酒需要十足的信仰,因为大多理性投资者压根不会现在入仓。但现实很骨感,仍然会有源源不断的韭菜加入赌局。前车之鉴,今年上半年,市场疯炒疫苗股,个个100倍估值想玩一样,但8月后纷纷哑火,短短数周下跌30-40%的个股一点不少,估值倍数被腰斩了的也不少。

当前,毫无疑问,开车是飚飞了,白酒是喝醉了,会不会重演疫苗股的覆辙?我个人觉得,概率不小,尤其是业绩并不硬核的新能源车。

上周末,英国伦敦封城了,因为新冠病毒出现了变异,越发难以控制。周一,欧洲股市集体扑街,美股还算坚挺,但到了今天,亚太市场还是吓坏了。

从宏观维度来看,中国经济强势复苏,A股的逻辑跟欧美日韩还不太一样,会更为坚实。但同时,央行从下半年开始,不断收水,明年一季度就要实现货币政策的正常化,对于估值高企的行业板块无疑是压力重重。

总之,投资在有些时候需要信仰,但更重要的是理性决策,毕竟在A股这个赌场,1赚2平7亏的魔咒重来没有被打破。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估