Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

互联网金融是从金融信息化逐步演变而来。

从上世纪90年代起,金融行业陆续采用信息化系统,来实现业务流程的电子化和信息化,最重大直接的表现就是ATM的普遍使用,大大节省了开办网点的费用,还增加了业务收入---主要是跨行ATM取款,以及跨地区取款时加收的费用,零成本,无本万利。

由于ATM实现了躺赚模式,所以在金融信息化的第二阶段,即2005年开始的第三方支付发展阶段,金融机构是消极对待的。

以支付宝为代表的第三方支付,免除了用户的跨行、跨区支付费用,甚至还推出了余额宝这样的类存款服务,2014年蚂蚁金服成立,代表着互联网企业进军金融领域的一个里程碑。

被胜利冲昏头脑的马云喊出了“银行不改变,我们就改变银行”的狂妄之语,惊醒了以银行为代表的金融机构。

“金融互联网”还是“互联网金融”,成为了争夺焦点。

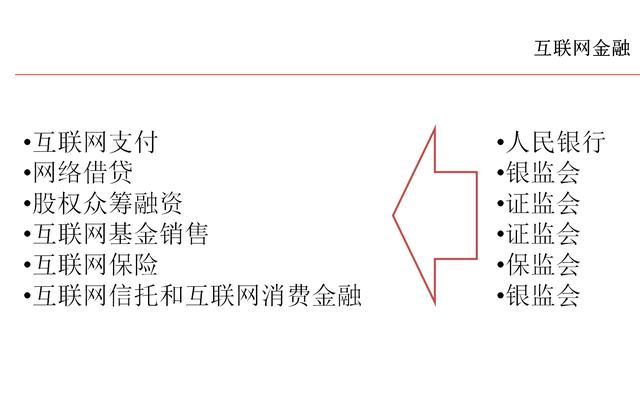

在一行三会的全力操盘下,一系列整肃互联网金融的政策规定相继出台,余额宝被限制了交易规模,第三方支付被限制了交易场景,甚至最后被剥夺了账户存款的利息收益,网络互助模式在刚刚露头阶段就被保监会摁死。

2016年,《互联网金融风险专项整治工作实施方案的通知》为模式争论做了一下定性---互联网金融的模式,是金融互联网,即金融机构的互联网化,而不是互联网企业的金融化。

由此,关于“互联网金融”的最终中性定义为:

“互联网金融(ITFIN)是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式”。

互联网金融的折戟沉沙,自然不是所有人所希望的。

只是,世界公理就是:骗子更勤奋。

在2014年和2015年,我在多个大学为EMBA讲授互联网金融,其中关于“债权众筹”,即P2P网贷的部分,我都反复告诫学员们:这个应用目前处在悖论阶段,不适合马上推广开展。

因为从目前的基础情况下:

1、金融的本质是“信用”“杠杆”“风险”的公式。

2、风险控制来源于对征信数据的取得,而征信数据在我国属于央行专营的私密业务,并且其数据模型也少得可怜,比如占国民最大资产份额的“房产信息”,至今全国也不联网,更不让查阅。这种情况下,所谓风控就是遮羞布,没有实质上的意义。

3、有限的风控数据,央行会分享给专业金融机构,比如银行。如果银行在这种情况下依然不愿意放出贷款,就说明接待对象属于劣级客户。

4、P2P网贷是给银行的劣级客户放贷,但资金成本却比银行高得多,这就推高了贷款客户的融资成本。

5、过高的融资成本,就会提升坏账率,进一步推高融资成本。

P2P网贷企业,在以上所有不利条件的基础上开展业务,结果只能是一个:违法。

非抢(714高炮)即骗(跑路)。

随着一片暴雷,互联网金融的名声在社会上彻底臭了。

5月8日,全国工商联发布了目前样本量最大的《2019-2020小微融资状况报告》。报告显示,疫后小微企业及个体户的资金需求突出,但绝大部分扶一把就能活;其中,40.5%有资金需求的长尾小微经营者是在通过互联网银行融资自救。其中,70%获得贷款的小微经营者认为精准“滴灌”的无接触贷款有实效,平均1块钱的利息能产生约2块钱利润。

小微企业及个体户是联系千家万户的“小店经济”,提供了基础性就业,是经济的“毛细血管”。2019年12月30日召开的国务院常务会议首次提出发展“小店经济“,要以更有针对性的政策措施,发展“小店经济”,创造更多就业机会。国家税务总局政策法规司副司长王世宇在近日举行的国务院联防联控机制新闻发布会上也表示,疫情中,“帮助小店渡过难关是当务之急“。

全国工商联调研发现,小店经济虽然整体也受到疫情冲击,但有融资需求的小店中,73.7%的需求在50万以下,96%在100万以下,只要给予一点支持,就能迈过难关。

关于银行支持中小企业的号召,政府呼喊了几十年,都没有任何成效。

原因同样很简单:机会成本问题。

银行审批一笔5万元的贷款,和审批一笔500万甚至5000万的贷款,走的流程一样,付出的成本一样,但是收益完全是天壤之别。

仅仅从风险角度,越大额的贷款,越容易使用各种组合工具比如抵押、担保、工作组深度介入等模式来控制,贷款方的违约成本极高;而小微企业和个体户完全是靠信用贷款,风险控制不好做,违约成本却很低,说跑就跑。

因此,只有日常掌握商户的经营数据,乃至商户负责人自身的金融数据,才能敢于从风控角度进行预判,进而实行金融救助。

这方面,拥有互联网交易场景的企业,比金融机构有优势的多!

例如,全国工商联与网商银行发起“无接触贷款助微计划”,100多家银行响应,一个月里已为超过800万户小微企业、个体户和农户发放贷款。

调研数据显示,70%获得贷款的微型企业和个体经营者认为,“无接触贷款”有效促进了经营回暖——小微经营者每支付1块钱的利息,能产生约2.23块钱利润。超过八成(82.3%)的微型企业和个人经营者认为,贷款可得率明显提升,现在贷款相比三年前更容易。

疫情中藏的“危”和“机”,确实在深刻改变着很多行业。

比如,这一轮时期过去以后,全国几百万的教师都会玩直播了,以后再也不用违规偷偷摸摸去校外培训班,而是大大方方坐家里当网红。

而金融支持这件事,以往要么就是马太效应,大企业通吃;要么就是大水漫灌,钱进了房地产。

互联网金融让放贷模式变成了精准的“滴灌”,真正为“保就业、稳增长、促发展”起到了重要作用。

成效有目共睹,政策必然松动。

互联网金融的春天要来了吗?

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估