Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

3月23日,金科股份披露了2019年度财务报告。

2019年度,金科股份实现营业收入678亿元,同比增长64.36%;实现净利润56.76亿元,同比增长46.06%。

财报显示,金科股份2019年度毛利率为28.84%,相比上年28.57%微增;同期净利率9.38%。

然而看似耀眼的财务数据背后,是逐年增长的负债隐忧。财报显示,金科股份2017年至2019年的有息负债规模分别为683亿元、814.1亿元、986.9亿元。

但与此同时,金科股份去年净负债率下降至120%,相比2018年下降了16.3个百分点。

与净负债率下降相伴的是,少数股东权益大幅上升。财报显示,金科股份2017年少数股东权益余额仅25.97亿元,到了2018年度大幅跃升至145.9亿元,是2017年的5.62倍,2019年度继续升至247.8亿元。

据此计算,金科股份2018年和2019年的少数股东权益分别同比大幅上升461.58%、69.92%。

由于净负债率是指企业的有息负债减去货币资金后对所有者权益的比例,而少数股东权益大幅上升,无疑使分母数值增大,从而降低了净负债比率。

截至2019年末,金科股份账面货币资金余额为359.86亿元,短期有息负债327.69亿元,现金短债比为109.81%,勉强能够覆盖短期债务。

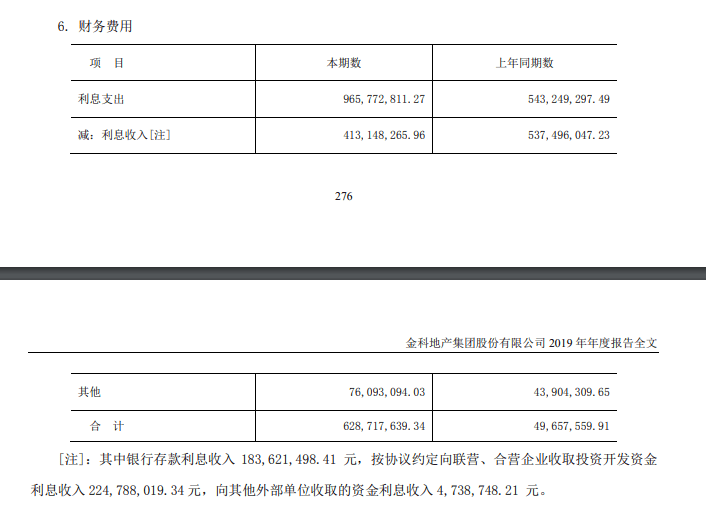

此外财报显示,金科股份2019年度财务费用6.28亿元,较2018年的0.49亿元大幅增长1181%。

(摘自金科股份年报)

(摘自金科股份年报)

其中金科股份2019年全年利息支出达9.6亿元,是2018年的1.77倍。2020年一季度利息支出为2.6亿元。

金科年报显示,2019年度存货期末余额中含有借款费用资本化金额为137亿元,比2018年的99.59亿元增加37亿元。

所谓存货资本化,即借款利息,一部分被计入了在建或建成未售项目的资产成本。

根据上述财报的数据,金科股份去年资本化利息加上利润表中的利息,合计利息支出达46.6亿元。

去年拿地192宗,计提减值9.82亿

大举负债何为?答案是不断买地,从而支持金科股份的激进式增长。

2017年6月,金科股份发布《发展战略规划纲要》,提出“跨越式大发展”的目标:在2017至2020年期间,力争实现签约销售金额分别约为500亿元、800亿元、1100亿元、1500亿元,并力争在2020年冲击2000亿元销售额的目标。

年报显示,金科股份去年新增土地192宗,合计金额888亿元,权益合同金额为562亿元,计容建筑面积3333万平方米。其中,二线城市拿地金额占比为55%,三四线占比为45%。

据市场公开信息统计,今年以来,金科已经在全国拿下34宗土地。

兴业证券研报数据显示,金科股份今年一季度新增土地26宗,同比下降25.6%,拿地均价为3609元/平方米;拿地金额占销售金额的比重为41.3%,2019年全年这一比例为48%。

维系上述激进增长,需要保证源源不断的现金流入。

一季报显示,金科股份1至3月实现营业收入76.27亿元,同比增加8.96%;实现归属于上市公司股东的净利润3.97亿元,同比增加57.13%。

然而,一季报业绩高涨的背后,是合同负债原地踏步。

由于地产行业的“预售”特性,房企当季确认的收入多为两年前结转的销售额。而当季的销售额,常常会计入“预收账款”或“合同负债”。

一季报显示,金科股份截至3月末经营性现金流量净额为-59亿元。这无疑给高企的债务规模增添了隐忧。

此外,大举扩张的同时,也不乏失败的项目。

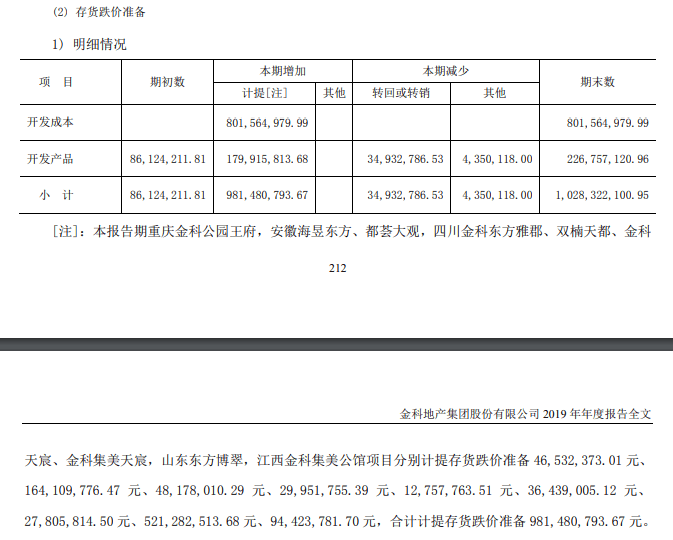

根据财报,金科股份对旗下重庆、安徽、四川、山东、江西等地9个项目计提存货跌价准备9.82亿元。同时金科在公告中称,存货跌价影响归母净利润减少9.56亿元。

(摘自金科股份年报)

(摘自金科股份年报)

金科股份表示,这部分计提存货跌价准备,将其2019年归母净利润拉下了15个百分点,影响了净利润增幅24个百分点。

“近年来由于一城一策的政策,部分项目由于受限价影响,我们进行减值测试后,发现9个项目存在减值迹象。”金科股份表示。

此外,2019年8月,金科股份陷装修成本低廉遭业主投诉维权当中。四川省成都市清白江区金科博翠天宸因为疑似存在虚假宣传、精装修成本“造假”等问题,遭到400多位业主投诉维权。

融创接连抛售金科股份,持股比例已降至8.35%

不仅如此,金科股份大量担保也引来质疑。

今年1月14日,金科股份发布董事会决议公告,其中包括新增担保事项及调用控股子公司富余资金两个事项。

金科股份对外担保规模较上年明显增长。截至去年末,实际担保余额合计843.25亿元,较上年的723.34亿元增长了16.58%。

彼时,金科股份董事张强对该议案投了反对票,反对的理由则是“抽调资金加大了公司的财务风险,且如资金无法保证及时回收,将影响项目开发和上市公司发展,股东权益也将不能得到保障和受到损害”。

与此同时,金科股份独立董事姚宁则投了弃权票。姚宁表示,2018年以来,上市公司开展大规模对子公司、参股公司进行担保及合作方的财务资助,使得上市公司承担了较大的偿债风险,已经引发了监管部门的关注,交易所亦进行了针对性的问询,证券监管风险也在加大,建议上市公司对此采取有效措施降低此项风险。

2月3日,金科股份发布“关于第十届董事会第四十四次会议决议的公告”,公司董事会审议通过《关于取消部分参股房地产项目公司担保额度并预计新增担保额度的议案》 和《关于公司按股权比例对部分房地产项目公司提供股东借款进行授权管理的议案》 。

董事张强对该议案投的反对票,反对理由:“上市公司担保事项变动频繁,本人无法判断该事项合理性,故本人就该议案投反对票。建议董事会慎重考虑,酌情提请议案。”

资料显示,张强自2014年1月起,任融创中国控股有限公司上海区域苏州公司总经理。2016年12月起,任金科股份的董事。

虽然截至2019年底,融创与金科最终将股权比例定格为29.35%、29.98%,双方仅差0.6%。但在金科股份董事会,融创只占两席,实控人黄红云提名三人,还有两位职工董事系常年追随黄红云的金科员工。

4月14日晚间,金科股份发布股东权益变动的提示性公告,红星家具集团通过其控股子公司广东弘敏于2020年4月13日与天津聚金签订《股份转让协议》。前者将通过协议转让方式受让天津聚金持有的金科股份5.87亿股,占总股本11%,交易价款合计为人民币46.99亿元。

其中,天津聚金、天津润泽、天津润鼎3家公司的实际控制人均为融创。上述股权变动后,融创在金科股份的持股比例由29.35%降至18.35%,而广东弘敏、红星家具集团的持股相应增加至11.04%。

5月7日晚间,融创中国发布公告,称已于5月6日至7日,在公开市场再度减持5%金科股权,出售价格为每股8元,总价约为21.36亿元。

(金科股份业绩会现场)

(金科股份业绩会现场)

“融创作为股东提名的董事,大家也看到了,在某个阶段对公司正常生产运营、对议案的表决情况等,带来了不利影响,特别是金融机构和监管机构,也是比较担心的。(所以)他们这次减持,我们表示理解。”金科董事长蒋思海在4月15日的业绩发布会上表示。

最新消息是,5月14日盘后数据显示,金科股份盘后出现三笔大宗交易,合计成交金额21.35亿元,累计成交26698.57万股,成交单价为8元/股。卖出营业部均为国泰君安天津滨海新区营业部。

有业内人士预测称,上述交易或仍为融创中国继续减持金科股份,减持比例约5%。如果消息属实,截至目前,融创中国在金科股份的持股比例则降至8.35%。

搜狐财经对此向金科股份询问,金科股份表示:“无法确定是否融创卖出,一切以公告为准。”

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估