Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今日,通信板块全面爆发,通信指数(申万)暴涨5.23%。移为通信强势封板20%,广哈通信、宜通世纪、平治信息涨逾10%,剑桥科技、东方通信等8只个股涨停,通信龙头中兴通讯放量涨逾8%,成交量近90万。

(来源:Choice)

究其原由,一方面受明年新建5G基站60万个以上的利好消息刺激;另一方面,由于前期板块跌幅较大,股价存在上涨需求。

消息面上,工信部部长肖亚庆在28日召开的2021年全国工业和信息化工作会议上表示,2021年将有序推进5G网络建设及应用,加快主要城市5G覆盖,推进共建共享,新建5G基站60万个以上。而目前,国内已累计建成5G基站达71.5万个。

(图:三大运营商的基站建设情况;来源:东方证券)

这意味着,明年5G基站建设及资本投入将更快更大,新建规模或将覆盖这几年累计建成数量。

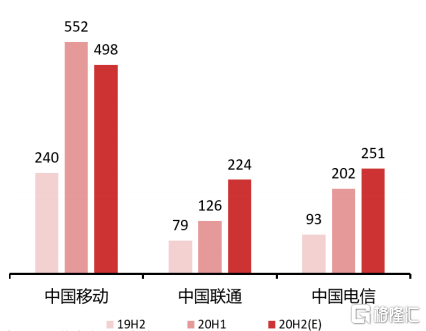

2020年上半年,三大运营商在5G方面的资本开支合计高达880亿元,相较2019年下半年的412亿元的资本开支有明显加速的趋势。其中,中国移动上半年在5G资本支出达552亿元,环比增长130%,超过联通和电信之和。就资本支出结构而言,也向5G发生较大倾斜。2020年上半年,三大运营商的5G资本支出占比均在50%上下,其中移动占比最高达54.7%。

(图:三大运营商的5G资本支出情况(亿元);来源:东方证券)

从市场角度来看,通信板块全年走势受国内政策及中美贸易摩擦影响较大。一季度,中央层面多次部署与“新基建”相关任务,再到中央政治局会议为新基建定下重要基调,通信行业迎来逆势上涨;二季度之后,5月中旬美国商务部进一步扩大实体清单范围,随着外部环境持续恶化,通信行业自7月起开始下跌。三季度以来,英国全面禁用华为5G产品,美国对华为硬件制裁禁令生效,行业进入大幅下行调整阶段。

12月18日,美国商务部正式发布公告称,以“保护美国国家安全”为由,将共计77个实体列入“实体清单”,其中包括中芯国际、大疆、中国船舶集团等公司在列。以中芯国际为例,在被列入实体清单后,美国出口商必须向美国政府申请许可证才能继续向中芯国际供货。针对生产先进工艺节点(10纳米及以下芯片)半导体产品所需物品的出口,美国政府将优先采取“推定拒绝”政策,即原则上不批准出口许可。

受到中美冲突和特朗普政府围追堵截的影响,通信指数(申万)由7月阶段高点2879.80点至年内最低点2008.49点,跌幅超过30%。截至12月28日,通信板块全年整体下跌12.39%,在全部28个申万一级行业指数中排名末位。

从市场情绪角度来看,白酒、新能源等领域热度不减,而通信板块长时间的赚钱效应不佳,导致资金越来越没有耐心继续等待,进而导致前期5G通信板块持续低迷。

经历了长达半年的股价回调,目前板块内大部分公司的股价基本都位于底部区间,不排除资金回流板块的可能。

天风证券认为,未来2-3年5G的景气向上仍将持续,其中主设备商的全球成长逻辑仍较强,5G硬件产业链上游(PCB、滤波器、天线等)则表现为强周期性,未来或将承受较大降价压力。而云计算、流量赛道迎来持续快速增长,物联网/车联网/云视频应用等领域随着渗透率的提升也将打开更大成长空间。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估