Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | 加号

来源 | 新股

提供IPO领域专业资讯,关注新股

根据港交所12月23日披露,网上车市(Cheshi Holdings Limited)通过上市聆讯,农银国际将担任其独家上市保荐人。

这是一家被多个媒体称为汽车SaaS的公司。有一些投资者们翘首以盼,希望它成为下一个明源云。

汽车SaaS供应商?

网上车市成立于1999年,是一家汽车资讯线上垂直媒体平台。该公司在自有平台及1000家第三方业务合作平台上发布全方位的汽车资讯,并通过广告费用来获得收入。自有平台包括电脑网站、移动网站及移动应用程序,自有平台累计日访客量1120万人次。

值得一提的,公司通过采取精确的营销策略,为不同需求的客户提供定制化汽车资讯内容。为了实现这个目标,公司已搭建Picker引擎。这个引擎能够进行实时大规模的内容分发广告投放,从而显著减少对人力的依赖,且能够持续分析广告表现,优化汽车信息和广告的投放方式,使其能够被投放至平台上最有可能被浏览的广告位。

招股书宣称,这个引擎不仅增强大规模向用户推送汽车信息的能力,而且使覆盖范围最大化,并充当了汽车信息及数据集中云管理系统。部分投资者一看到“云”概念,就对此产生了满满的期待。但是事实上,这个仅仅是公司使用的一个基于云上的工具,并不说明公司是一个提供SaaS服务的公司。而这个自建的营销工具并不罕见,很多互联网企业都有。

一言蔽之:公司是个以广告为生的汽车媒体。

因此,公司主要的收入来源于汽车广告的广告主,包括汽车制造商,汽车营销商和广告代理商来提供线上广告服务。其中公司在2017年、2018年、2019年和2020年6月30日所获得广告服务合约收益为人民币1.081亿元、1.456亿元、1.627亿元和0.535亿元,占公司总收入91.9%,92.2%,91.6%和90.8%,由此可见线上广告服务每年带给网上车市的收益处于一个稳定的上涨区间内。

除了广告收入以外,公司在2018年10月也开始提供交易促成服务。具体来看,是通过为汽车经销商和汽车保险公司提供团购活动的促销服务,并根据各个活动所协商的价格收取服务费用。但新业务的尝试,并未构成一个很有力的业绩新支点。这部分的业务收入规模较小,象征意义大于实际意义。

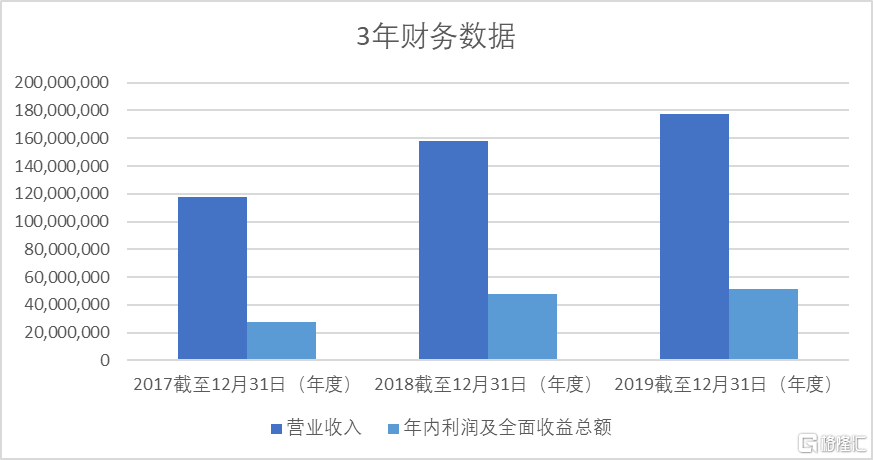

总体来看,公司三年总营业收入与年内利润及全面收益总额都保持在一个稳定上涨趋势。其中,2017年、2018年、2019年,网上车市所获总收入分别为1.176亿元、1.578亿元和1.776亿元,三年复合增长率高达22.9%,远远高于同时期主要竞争对手。

2020年上半年,公司亦维持了较高的增长,实现收入5890万元。同时公司在2017年、2018年、2019年以及2020年前6个月所获年内利润及全面收益总额分别约为2747.5万元、4760.3万万元、5171万元和2470.7万元。总体来看,总收益处于一个平稳上升的一个区间内。

第一的流量,末流的变现

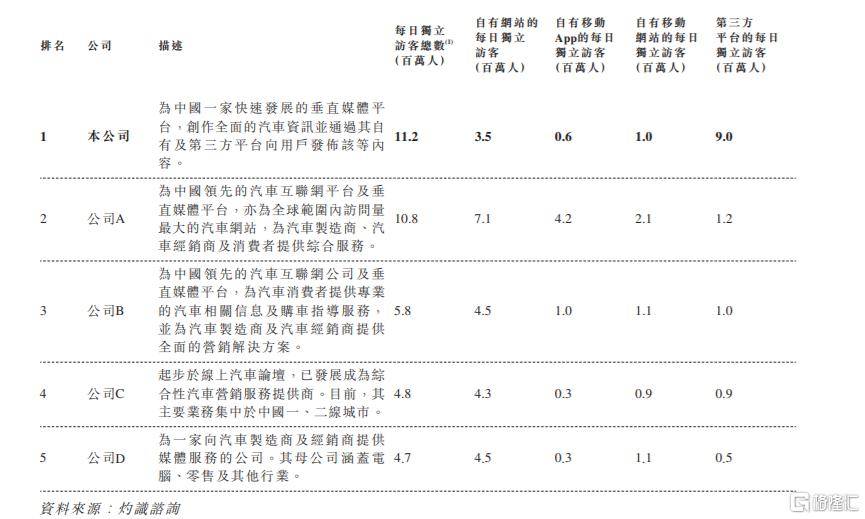

值得注意的是,招股书宣称,网上车市平台的日均访客量高达1120万人次。截止至2019年,公司的日均访客在国内所有汽车垂直媒体广告平台中排名第一。而大名鼎鼎的汽车之家屈居其后。公司虽然名不经传,但似乎实力超然。

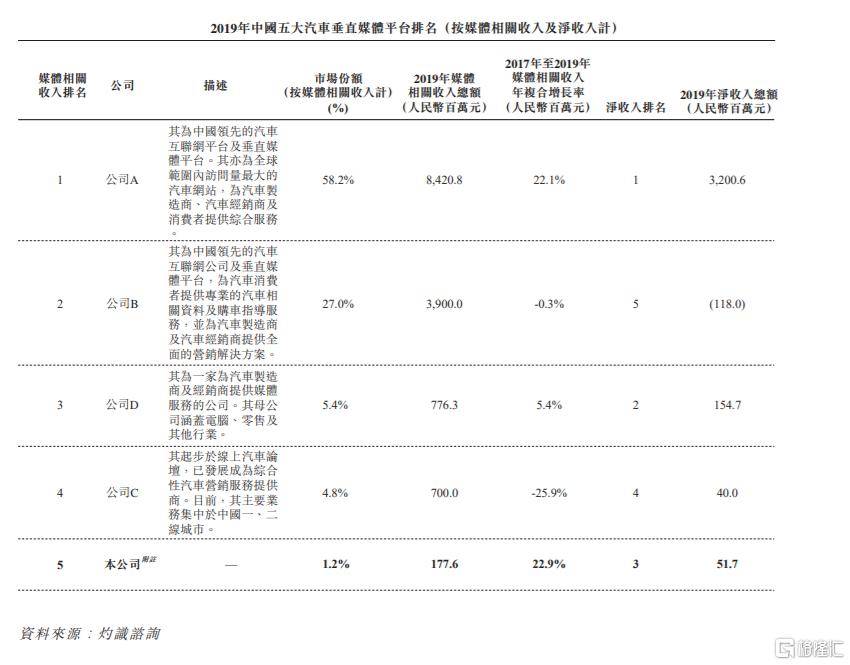

但奇怪的是,网上车市在媒体相关收入只有1.78亿元,只排名第五,且按收入来计算,其所占的市场份额仅仅为1.2%。而汽车之家的媒体相关收入高达82.21亿元,是网上车市的46倍,而其市占率高达58.2%。

我们都知道,对于一个媒体而言,流量与收入应该高度相关。为什么网上车市的流量与收入却发生了如此严重的背离?根据下图所示,网上车市的每日独立游客总数为11.2百万人,在该行业排名第一,然而公司在2019年媒体相关总收入为人民币177.6百万元在该行业排名第五。网上车市单个游客产生的收入为15.86元/人,远低于公司A(按推测是汽车之家)的779.70元/人。

继续深入地拆解网上车市的流量结构,结果昭然若揭。网上车市的每日独立游客总数,由自有网站、App、移动网站的每日独立游客(分别为3.5百万人、0.6百万人、1.0百万人)和第三方平台的每日独立游客(9.0百万人)构成。来自第三方平台的流量占了公司流量的大头。但是纵观网上车市的竞争对手,几乎都以自有平台的的独立游客为主。

招股书中并未明确揭露,第三方平台的合作方式。2019年网上车市来自第三方平台的收入仅占2019年总收入的7.2%。从这一数据可以得知,第三方平台的广告费用水平极低。很可能是公司通过合作渠道通过漫天覆盖。这与精准营销模式不同,广告效果可能会较差,导致此类广告价格十分便宜。

由此可见,公司在其所在的市场上很有竞争优势。而当前,竞争格局已较为稳定,公司想要再破局,已经十分困难。根据灼识咨询报告显示,在营的中国汽车垂直媒体平台有25家,其中市场份额有145亿元人民币,占2019年整个线上汽车广告行业总市场规模75.6%,可见其市场体量小;同时该行业前五名汽车垂直媒体平台的收入占该市场总收入的96.6%,,另外3.4%市场总收入由其他20家平台所瓜分,市场集中度极高。

纷纷站划阵营

网上车市何去何从?

当前,网上车市的竞争者们,在默默地联合巨头。

当前在汽车垂直媒体平台市场格局中,现以平安集团注资,总市值为113.27亿元美元的汽车之家,因连续亏损被腾讯集团以购买美国存托股票(ADS)进行私有化退市收购的易车网和由字节跳动注资的懂车帝组成三足鼎立局势。这些巨头对该市场的佼佼者进行注资,一定程度上能说明这三家公司具有一定的成长性。

奇怪的是,拥有“截止至2019年汽车垂直媒体平台第一”的日均游客数量的网上车市,为什么一直没有受到市场巨头的关注?这可能与公司的流量质量以及流量变现问题息息相关。

这大约是恶性循环。在马太效应愈发明显的互联网领域,没有巨头们加持引流,网上车市要争夺更多的流量十分困难;而另一方面,网上车市却因为流量的问题无法吸引优质的战略合作伙伴。

此次上市募集资金,是否能助网上车市从这个恶行循环中逃脱出来?我们拭目以待。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估