Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

摘要

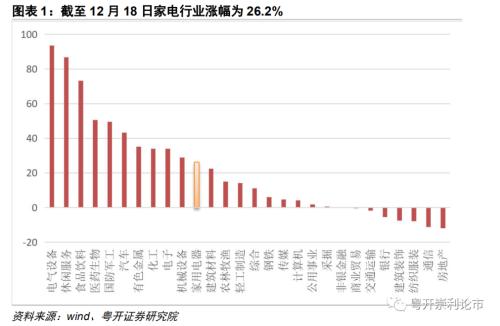

2020年家电板块先抑后扬,截至12月25日,今年家电行业涨幅达26.2%,在所有申万一级行业中排名第11位,跑赢上证指数14.8个百分点。其中冰箱板块上涨41.7%,空调板块上涨24.8%,洗衣机板块上涨35.5%,小家电板块上涨18.2%,彩电板块上涨18.1%。

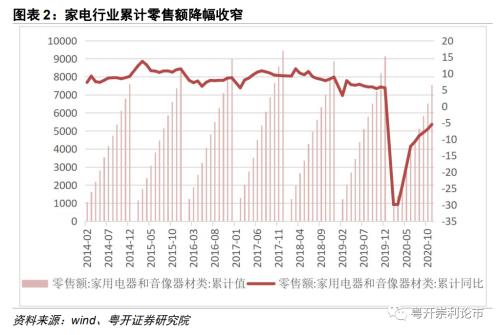

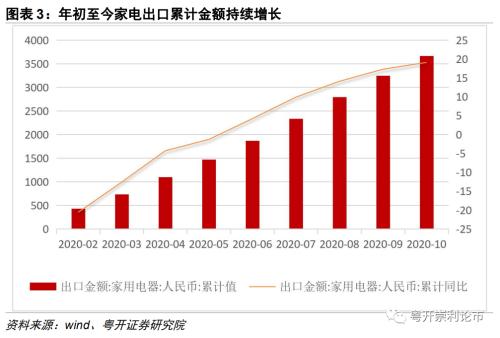

截至11月,家电行业累计零售额为7565.5亿元,同比降幅收窄至-5.5%。内销方面,受到公共卫生事件影响,今年线上市场得到蓬勃发展,零售额首次超过线下市场,上半年家电行业直播场次超百万场,成交额超千亿元。以直播带货为主的全新线上营销模式快速促进了家电市场回暖。对于外销市场,海外疫情反复使更多订单流向中国,截至2020年10月,家电行业出口累计金额达3670亿元,同比增长19.1%,全面复工复产后外销市场增速由负转正,规模稳步扩张。

家电行业包括白色家电、厨房电器、黑色电器等多个细分板块,结合各个细分品类的特点,未来行业增长点也不尽相同:

对于行业集中度较高的白电板块,市场每百户保有量已经基本达到甚至超过“一户一机”水平,未来将以替换需求为主导。距上一轮大规模家电补贴已经过去近十年的时间,各地方政府积极响应中央号召,出台了一系列家电补贴政策,促进白色家电市场回暖,在政策推进下行业有望迎来新一轮增长期。

厨电板块中小家电品类受消费升级利好,个性化品类将迎合消费者新需求,市场渗透率有望进一步提升。2020年双十一期间,家电行业线上成交额达到982亿元,销售额占比为11.7%,其中吸烟机、净水器、破壁机等品类销售额增速均超过100%。厨大电品类则与房地产竣工周期联系紧密,预计未来销售面积将有效拉动竣工增速收窄,提升厨大电的行业景气度。

而黑电市场持续低迷,激光电视成为黑电行业中为数不多表现强势的产品,以激光电视为代表的高科技创新型产品更受消费者青睐,创新型产品对替换需求的刺激有积极作用。

11月18日召开的国务院常务会议具体提出,促进家电家具家装消费。在经济复苏大环境下,叠加相关补贴政策落实和双循环国家战略,预计明年家电板块向好趋势大概率延续,配置方面主要围绕以下三条主线:

一是市占率方面具备绝对优势的白电龙头企业;

二是消费升级背景下有增长潜力的小家电板块;

三是RCEP协议签署后中国家电品牌的全球化战略布局。

风险提示:经济复苏缓慢,补贴政策效果不及预期,小家电板块增长放缓

---------------正文--------------

一、2020年家电行业表现

2020年家电板块先抑后扬,截至12月25日,今年家电行业涨幅达26.2%,在所 有申万一级行业中排名第11位,跑赢上证指数14.8个百分点。其中冰箱板块上涨41.7%, 空调板块上涨24.8%,洗衣机板块上涨35.5%,小家电板块上涨18.2%,彩电板块上涨18.1%。

二、国内外市场整体回暖

截至 11 月,家电行业累计零售额为 7565.5 亿元,同比降幅收窄至-5.5%,线下零售 渠道受阻,业绩所受冲击较大,但家电企业积极开展渠道变革,布局线上市场,通过网 络直播带货等方式弥补线下渠道的损失,随着疫情形势缓解,全面复工复产,行业整体 业绩降幅逐渐收窄。

内销方面,受到公共卫生事件影响,今年线上市场得到蓬勃发展,零售额首次超过线下市场,以直播带货为主的全新线上营销模式快速促进了家电市场回暖。对于外销市场,海外疫情反复使更多订单流向中国,全面复工复产后外销市场增速由负转正,规模稳步扩张。

(一)直播带货兴起,内销市场渠道变革

根据中国电子信息产业发展研究院发布的《2020上半年中国家电市场报告》,家电行业上半年线上零售额达到1913亿元,占比为51.84%,较去年增长近10个百分点,线上市场零售份额首次超过线下。疫情期间,线下市场门店客流量少导致发展受阻,线上渠道凭借其无接触、高效的特点飞速发展,家电企业开始着手线上渠道布局,营销活动也纷纷转向线上。

上半年家电行业直播场次超百万场,成交额超千亿元。根据第46次《中国互联网络发展状况统计报告》,截至今年6月,网络直播用户规模达到5.6亿人,上半年国内电商直播超1000万场,观看人次超500亿。疫情催生了全新的线上营销模式,企业打破体验感较差的单一线上购物模式,转而通过网络明星直播带货的方式,向消费者传递真实的使用感受和体验,进而刺激消费者的购买欲望。

(二)海外订单回流,外销市场由降转升

根据海关总署数据,截至2020年10月,家电行业出口累计金额达3670亿元,同比增长19.1%。对于海外市场,疫情给生产企业带来了更多不确定性,很多国家疫情并未得到有效控制,使生产端面临停工或生产效率降低的困境。

年初我国外贸产业受到巨大冲击,2月家电出口金额同比跌幅达12.6%。但疫情得到控制后,全球产能需求向我国倾斜,海外订单逐渐回流,相关家电出口量稳步回升,6月出口累计金额增速由负转正,并保持增长态势,外销市场整体回暖。目前海外疫情反复,供需错配的情况为我国家电企业赢得更多获取海外订单的机会,短期内外销市场有望持续扩张。

三、2021年家电行业展望

家电行业包括白色家电、厨房电器、黑色电器等多个细分板块,结合各个细分品类的特点,未来行业增长点也不尽相同。对于行业集中度较高的白电板块,未来将以替换需求为主导,在政策推进下迎来新一轮增长期。厨电板块中小家电品类受消费升级利好,个性化品类将迎合消费者新需求,市场渗透率有望进一步提升。厨大电品类则与房地产竣工周期联系紧密,预计未来销售面积将有效拉动竣工增速收窄,提升厨大电的行业景气度。而黑电市场则持续低迷,创新型产品对替换需求的刺激有积极作用。

(一)白电:更新换代需求+家电补贴

2020年初,受公共卫生事件影响,以冰箱、空调、洗衣机为代表的安装属性较强的白电行业所受冲击更大。在今年低基数背景下,更新换代需求旺盛,叠加政策补贴效应,预计2021年白电行业将迎来新一轮增长期。

1.更新换代需求释放

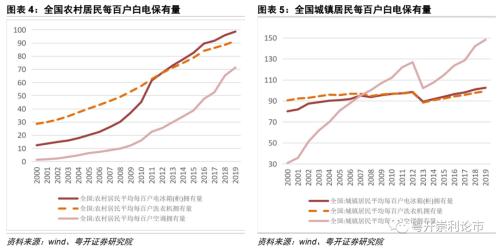

从需求层面看,家电需求主要由新增住房需求、更新换代需求两大部分组成,分别代表从无到有和升级换代两种情况。根据国家统计局数据,城镇和农村居民每百户保有量均已接近甚至超过100台,在电商下沉背景下,2018年以来农村和城镇居民白电每百户保有量显著提升,冰箱、洗衣机已经基本达到“一户一机”的水平,而空调早已进入“一户多机”时代。因此白电行业的主要需求已逐渐从新增需求向替换需求转变。

2020年中国家用电器协会制定的《家用电器安全使用年限》指出,家用冰箱、空调等安全使用年限为10年,而家用洗衣机、干衣机等安全使用年限为8年。2009-2013年,我国首次开展“家电下乡”、“以旧换新”等一系列家电补贴政策,在政策鼓励和保有量水平较低等因素的共同催化下,产业链终端需求得到集中释放。截至2012年底,全国家电下乡产品累计零售量为2.98亿台,销售额超7000亿元。如今距第一批家电需求释放已近10年,许多白电已经接近8-10年的使用周期。在保有量较高背景下,随着大批电器进入替换周期,预计未来更新换代需求有望集中释放,成为白电行业增长的内生动力。

2.新一轮家电补贴政策

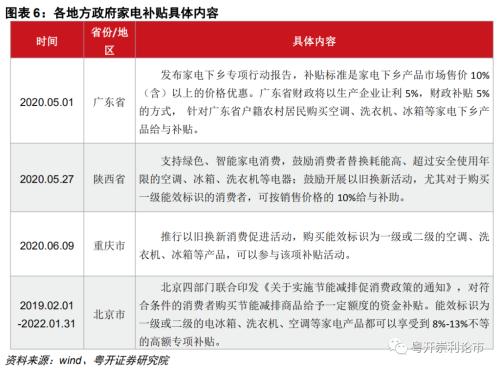

距上一轮大规模家电补贴已经过去近十年的时间,替换需求旺盛,居民消费意愿也需要政策提振,释放国内家电市场需求。各地方政府积极响应中央号召,出台了一系列家电补贴政策,明年在内需提振经济的大背景下,各地方政府可能会加大补贴力度,促进白色家电市场回暖。

11月18日,在国务院常务会议上,商务部表示将促进家电家具家装消费,鼓励有条件的地区对淘汰旧家电并购买绿色、智能、环保家电给予补贴。此举意在鼓励发展“互联网+二手资源回收”的新模式,完善再生资源回收体系,通过电商平台开展废旧家电家具回收,促进家电家具更新换代。

“十二五”期间家电下乡等相关政策对白电保有量提升有很大的促进作用,农村和城镇居民每百户保有量稳步提升。随着政策推动效应显现和换新市场潜力释放,预计明年将有更多电商平台和家电企业抢占商机。

(二)厨电:消费升级助推小家电,厨大电景气度有望提升

厨电板块内部可以细分为小家电和厨大电两类。在消费升级推动下,小家电市场整体渗透率较低,保有量仍有很大提升空间。厨大电市场则更多依赖于地产竣工周期带动的新增需求,竣工面积增速的降幅收窄有望带动厨大电行业需求景气度回升。

1.小家电:消费升级下的巨大潜力

2020年前三季度,我国居民人均可支配收入继续保持增长,达到23781元,累计同比增长0.6%,随着我国居民可支配收入的增长,消费升级已是大势所趋,而其兑现的新兴消费需求就包括细分小家电的购买意愿。相较于必选家电中的空调、冰箱、洗衣机等,小家电已经成为高生活品质的象征。从各类细分产品的销售占比看,厨卫小家电销售额占比最高,达到76%,其次是家居类小家电,占比13%,最后是占11%的个人护理类小家电。

小家电具有免安装和产品类型多元化的特点,疫情期间其销售景气度反而得到提振,尤其是以洗碗机、净化器、吸尘器为代表的的可选小家电,满足了消费者的个性化需求。2020年双十一期间,家电行业线上成交额达到982亿元,销售额占比为11.7%,其中吸烟机、净水器、破壁机等品类销售额增速均超过100%。目前我国小家电的市场渗透率与发达国家相比仍有很大差距,市场整体潜力巨大。以吸尘器为例,对于日本、韩国和英国等发达国家,每百户家庭拥有量均超过90个,而中国仅有不到20个,由此可见小家电市场未来有巨大发展空间。

2.厨大电:关注地产竣工周期下的新增需求

考虑到新房装修一般都需要安装一系列基础设施,以厨大电为代表的必选家电需求与房地产竣工链联系紧密。2019年下半年商品住宅竣工面积累计降幅开始收窄,并于2019年底由负转正,但2020年受到公共卫生事件影响,竣工累计增速再次回落,2月底降幅达到-24.3%,为近五年内的最大降幅。此外,商品住宅销售面积累计增速也于2月底跌至-38.5%,随后降幅逐月收窄,并于9月底首次实现正增长。

商品住宅销售面积增速率先恢复正增长,表明住房需求仍然存在,而竣工面积更多受到房地产开发企业融资难易程度和资金周转速度等因素影响。销售面积实现正增长能够有效拉动住宅竣工面积降幅持续收窄,预计2021年有望延续2019年底未兑现的增速回暖态势,进而带动房地产后周期内,厨大电品类需求景气度的提升。

(三)黑电:产品创新有望提升市场景气度

目前黑电市场环境较为严峻,市场饱和度较高。根据国家统计局数据,城镇居民每百户彩电保有量自1995年就已经接近100台,2007年底甚至已经增至137.79台的峰值,农村居民每百户彩电保有量早在2009年就已经突破100台,如今无论是城镇还是农村,彩电保有量水平基本维持不变,市场急需提振。

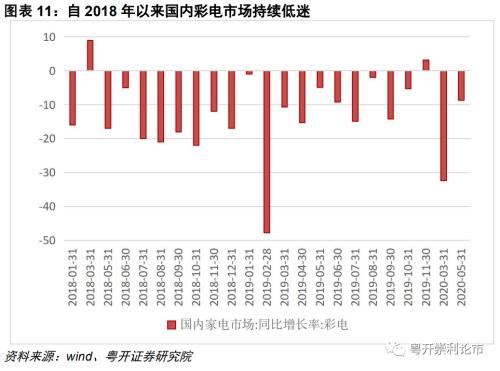

2020年上半年,国内彩电行业需求景气度持续下滑。根据中怡康数据,上半年国内彩电零售量为2194.3万台,同比减少4.3%,零售额为646.50亿元,同比下降13.1%;平均单价为2946元,同比下降9.3%。此外,自2018年以来,彩电市场仅有两个月实现了销量正增长,其余月份增速均为负值,市场总体环境持续低迷。

彩电更新换代周期为9年左右,但市场状况与消费升级、居民生活品质提升严重脱节,消费者缺乏换新动力。根据中怡康调研数据,消费者对电视的期待54%来自创新、43%来自高科技感,这表明产品创新已经成为催化黑电市场增长的必由之路。

工业和信息化部、国家广播电视总局、中央广播电视总台联合发布的《超高清视频产业发展行动计划(2019——2022年)》提出:按照“4K先行、兼顾8K”的总体技术路线促进超高清视频产业发展,2022年全面普及4K电视,8K电视销量占比超过5%。据奥维云网数据,截至2018年底,我国彩电保有量在6亿台左右,其中4K电视仅有1亿台,其余5亿台则包括FHD电视、HD电视和CRT电视等,市场有巨大的更新换代空间。

而激光电视成为黑电行业中为数不多表现强势的产品。根据奥维云网数据,激光电视2015年至2020年复合增长率达213.8%。今年前三季度,在彩电市场规模下滑背景下,激光电视成为唯一保持正增长的电视品类。预计未来黑电市场仍将以替换需求为主,以激光电视为代表的高科技创新型产品更受消费者青睐,产品创新成为提升黑电市场景气度的关键因素。

四、配置主线

10月29日,十九届五中全会对十四五规划做出部署,提出“形成强大的国内市场,构建新发展格局”,依托国内大循环战略,由消费带动内需。随后11月18日召开的国务院常务会议具体提出,促进家电家具家装消费。鼓励有条件的地区对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴,各地方政府随即出台相应补贴策略。

在经济复苏大环境下,叠加相关补贴政策落实和双循环国家战略,预计明年家电板块向好趋势大概率延续,配置方面主要围绕以下三条主线:一是市占率方面具备绝对优势的白电龙头企业;二是消费升级背景下有增长潜力的小家电板块;三是RCEP协议签署后中国家电品牌的全球化战略布局。

(一)布局白电龙头企业

对于白电行业,经过疫情考验,市场整体集中度将持续上升,行业龙头业绩将保持稳健增长。以空调品类为例,格力与美的两大企业的产能占据全行业近30%的比例,与其他企业拉开一定差距,且这两家公司可以自主生产全部核心零部件,拥有更完善的产业链布局。

根据中国家用电器协会不完全统计,2019年全国31家核心家电企业的研发投入超315亿元, 28家主要家电企业的研发团队规模超7.5万人。龙头企业在研发投入与科研能力上具有绝对优势,在我国家电市场向“以客户为中心”,提供个性化产品需求的大趋势下,龙头企业凭借研发体系建设和完善的人才培养制度,在原创产品与专利数量上处于领先地位,也拥有更多创造“爆品”的机会,重点关注格力电器(000651,诊股)、美的集团(000333,诊股)、海尔智家(600690,诊股)等。

(二)小家电渗透率增长潜力大

在消费升级背景下,小家电行业由于个性化程度较强,且无需上门安装,展现出强大的市场活力。以洗碗机、净化器、吸尘器为代表的的可选小家电在疫情期间逆势上涨,销售景气度持续上升,特别是市场渗透率较低的可选厨房小家电。目前我国小家电整体市场渗透率不足30%,而发达国家渗透率维持在50%左右,在必选家电呈现饱和的情况下,保有量低的可选小家电仍然有巨大的增长潜力。

小家电与白电市场相比,市场集中度低,企业间竞争更为激烈,小家电行业更注重与客户个性化需求的匹配,企业需要抓住消费者的需求痛点,重点关注网络流量大的新兴小家电企业,如新宝股份(002705,诊股)等,和处于低估值区间的传统小家电企业,如苏泊尔(002032,诊股)等。

(三)RCEP下国产品牌的全球化布局

11月15日,东盟十国以及中国、日本、韩国、澳大利亚、新西兰15个成员国共同签署RCEP协议,标志着中国家电行业迎来全球化布局新机遇。成员国中家电消费金额较高的10个国家占全球家电消费金额的40%,而东南亚也是中国最大的家电出口地区之一。

考虑到协议内容包括货物贸易、市场准入等章节,各成员国之间在关税方面将施行减免政策,甚至在一段时间后降至零关税。未来各成员国之间贸易壁垒减少,在国产品牌自主创新能力显著提升的背景下,贸易自由化将给中国家电产业带来新机遇,企业全球化布局值得期待。中长期内重点关注研发投入高、拥有技术领先优势,且积极布局海外市场的相关企业,如格力电器、美的集团等。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估