Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

内容摘要

气候或自然条件异常导致粮食价格超预期上涨

当前拉尼娜现象已经形成并预计将持续到2021年,干旱或低温气候可能造成粮食供给收缩,加大粮价上涨压力。目前来看,拉尼娜事件造成全球粮食大幅减产概率较小,但若叠加蝗灾、草地贪夜蛾灾等自然灾害,或者原油价格大幅提振导致粮食生产和运输成本上行,粮食价格可能出现持续上涨态势。

原油供给收缩超预期引发输入型通胀

油价长期低迷使得全球原油市场的博弈日趋复杂,若出现超预期事件导致原油供给收缩,油价有可能大幅度上涨并在全球范围内形成输入型通胀。我们认为,拜登上台以后伊核协议存在较大可能重返,2021年中东大规模军事冲突再现推升油价导致通胀超预期的可能性较小。

美国印度基建投资落地带来需求超预期

印度未来5年1.4万亿美元的基建投资计划和拜登上任之后大规模财政刺激政策若能顺利落地,则将大幅度提振大宗商品需求,从而促成一次从原材料国到消费国的全球经济复苏共振,成为再通胀超预期的一大需求端因素。整体来看,2021年印度基建存在的资金问题将使得基建推进速度慢于计划,拜登的基建计划同样在2021年实际落地的概率较低,两者对经济及大宗商品的拉动作用有限。

疫苗兑现不及预期导致供需缺口持续存在

我们认为,目前大宗商品价格的快速上涨主要由供需缺口导致:疫情蔓延导致海外生产能力受阻,但在全球“百年未有之大放水”的逆周期刺激作用下,海外需求端保持韧性。一旦疫苗大规模应用,全球的供给能力将快速修复,供需缺口弥合,通胀上行压力因而减轻。但是,如果新冠病毒变异导致疫苗失效或者疫苗接种率较低等原因使得疫苗兑现不及预期,那么全球复工复产将继续受到拖累,供需缺口迟迟难以弥合,加大通胀持续上行压力。

风险提示

新冠病毒变异导致疫情二次爆发;中美摩擦超预期变化

目 / 录

正 文

气候或自然条件异常导致粮食价格超预期上涨

气候或自然条件异常可能造成粮食生产收缩,加大粮价上涨压力。

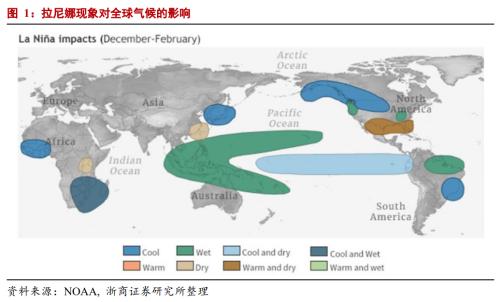

根据世界气象组织判断,当前拉尼娜现象已经形成并预计将持续到2021年。在发生拉尼娜事件的冬季,我国的寒潮冷空气活动频繁,中东部地区气温易较常年同期偏低,长江以南大部地区降水易较常年同期偏少。从全球角度看,拉尼娜事件往往导致东北亚地区和非洲西岸异常寒冷,美国西南部和南美洲西岸变得异常干燥,澳大利亚和东南亚地区降水增多。拉尼娜事件可能造成导致美国、巴西和阿根廷的玉米单产下降,影响南美部分地区大豆生长,另外东北亚冻害可能造成冬小麦减产。若叠加蝗灾等自然灾害,粮价上涨超预期有可能引发全球通胀持续更长时间。

分品种来看,大豆在低温和干旱气候下会延迟成熟,株矮叶小,结荚数量减少,最终影响大豆单产,2007年8月~2008年5月和2010年6月~2011年5月两次中等强度的拉尼娜现象均造成全球大豆减产,巴西和阿根廷均受到显著影响。相应地,大豆价格在2008年和2011年出现了显著上行。

玉米产量和价格受气候条件影响同样较为显著。2007年8月~2008年5月的拉尼娜现象造成全球玉米主产地巴西和阿根廷玉米的减产;2010年6月~2011年5月的拉尼娜现象时期,阿根廷玉米产量又一次显著下行。因此,玉米价格在2008年和2011年均出现大幅度增长。

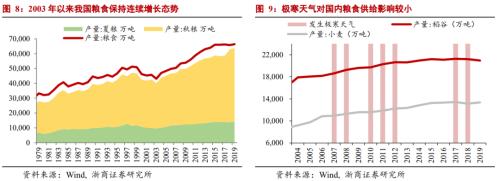

上一次全球性的粮食危机发生在2007~2008年,当时除了拉尼娜事件等自然条件异常导致农产品(000061,诊股)的产量有所收缩之外,原油价格高企使得许多国家投入大量农产品发展生物燃料,供需失衡导致全球粮食库存走低、价格飞涨。随着农业现代化的不断推进,各国农业生产防范自然灾害的水平也在逐渐提高,主要粮食品种产量保持稳中有升的态势,2013年之后库存消费比维持在相对健康水平,因此2013年之后全球粮食价格也保持相对稳定。

整体上来看,拉尼娜事件造成全球粮食大幅减产的概率较小,由此引发的全球通胀超预期可能性也较小。但若叠加蝗灾、草地贪夜蛾灾等自然灾害,或原油价格大幅提振导致粮食生产和运输成本上行,粮食价格可能出现持续上涨态势。

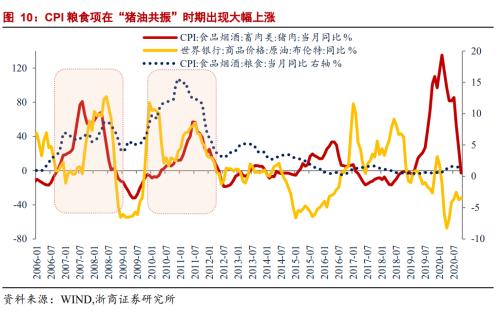

从我国的经验来看,拉尼娜事件对我国粮食生产影响较小。出现拉尼娜事件的几年中,我国粮食供给并未受到显著影响,2003年以来我国粮食产量保持连续上涨态势,因此供给端压力较小,不过冷冬期间的“屯粮”需求可能小幅拉动粮价上涨。实际上,2004年我国粮食价格形成机制改革推进之后,CPI粮食项仅在“猪油共振”时期出现大幅上行,其他时期粮价基本保持温和上涨。

原油供给收缩超预期引发输入型通胀

关于原油价格的博弈日趋复杂,若出现超预期事件(如中东局部战争)导致原油供给收缩,那么原油价格有可能大幅度上涨并在全球范围内形成输入型通胀。

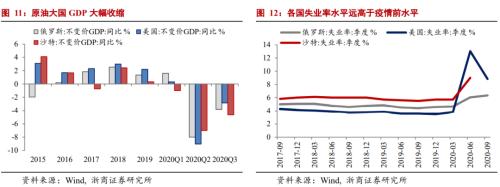

2020年全年原油市场处于低价、低产的状态,原油大国的经济状况受到较大冲击,俄罗斯、沙特等中东国家的GDP大幅收缩。2021年全球经济复苏预期较强,疫苗广泛应用之后原油消费有望迅速提振,产油国俄罗斯、伊拉克、尼日利亚先后表达了在2021年增产的意愿,阿联酋也曾表示目前减产协议下的配额有失公允。因此,在原油需求复苏的大背景下,各产油国有偏离协议增加产能的动力。

另一方面,由于页岩油生产成本较高,美国不希望原油价格持续低迷。原油虽称不上美国的支柱行业,但整个石化产业链提供了大量的就业岗位,拜登上任后面临的最大难题之一就是位于历史高位的失业率和持续走低的劳动参与率,如何使得石油工人走回工作岗位是下一任美国总统不得不考虑的问题。综上所述,原油市场格局的博弈日趋复杂,目前原油大国之间并未发生较大分歧,但若因利益纠纷发生冲突,甚至出现局部战争等超预期事件,那么原油价格上涨存在较大可能性。

历史上,暴恐袭击、地缘冲突,政局不稳等因素都可能在一段时期内推动国际油价上涨,市场尤其关心全球原油重要输出地区——中东的地缘局势。上世纪70年代以来,第四次中东战争、第五次中东战争、伊拉克战争、巴勒斯坦-以色列冲突、伊朗核问题、利比亚战争等中东地缘政治事件经常成为油价上涨的重要触发点。以2011年利比亚战争为例,2月17日战争爆发之时布伦特原油价格为103美元/桶,短短53天后布油价格上涨至127美元/桶,上涨幅度超过20%,当年同比涨幅约为40%。

目前来看,2021年中东大规模军事冲突再现的可能性较小。拜登上台以后的外交政策将致力于恢复国际协议并加强与盟友的关系。新的国务卿和总统国家安全事务助理人选——布林肯和沙利文都曾参与过当年伊核协议的谈判,是该协议的坚定支持者,伊核协议存在较大可能重返。总而言之,中东局势恶化导致原油价格上涨进而使通胀超预期的可能性较小。

美国印度基建投资落地带来需求超预期

若美国和印度基建投资落地,将大幅度提振大宗商品需求,促成一次从原材料国到消费国的全球经济复苏共振,全球通胀将持续更长周期。

印度未来5年1.4万亿美元的基建投资计划和拜登上任之后大规模财政刺激政策若能顺利落地,两国基建超预期推进并产生共振,则从需求侧拉动大宗商品价格上涨,带动拉美、俄罗斯等资源禀赋型国家经济复苏。此类国家大多产业链单一,国内收入上升后将提振进口需求,继而带动中国、越南等加工制造型经济体出口规模增长。这一场景的实质是美国加金砖国家带动全球经济复苏,叠加新冠疫情期间宽松货币政策尚未退出,从需求侧拉动通胀水平上升。

印度总理莫迪在2019年宣布在2020-2025年施行总额100万亿印度卢比(折1.4万亿美元)的国家基础设施管网(National Infrastructure Pipeline,以下简称NIP)基建计划,以实现到2024年国内生产总值达5万亿美元的目标。对比2008~2017年的10年间,印度在基建方面的总投资只有1.1万亿美元,因此这一雄心勃勃的投资计划如能落地,将大幅拉动需求。

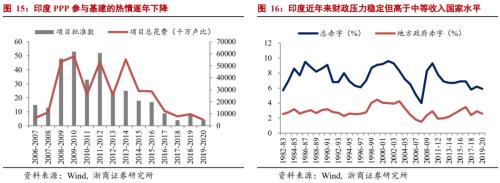

整体来看,2021年印度基建将持续推进,但资金问题使得推进速度慢于计划,对经济及大宗商品的拉动作用有限。其一,私人资本近年来参与基建项目建设的热情逐步减弱。基建项目周期长、收益回报慢,最近6年印度PPP参与基建项目建设的项目总规模迅速下降,2019-2020年参与基建项目的PPP数仅4个,项目总规模仅501亿卢比,两项数据均已降至历史冰点。其二,近年来印度政府财政赤字控制基本稳定但水平较高(且有部分隐性债务),2019年为5.9%,受疫情影响印度央行预计今年赤字率将升至6.1%,整体债务及赤字水平在中等收入群体国家中偏高。印度疫情当前仍未平复,明年可能受持续影响,政府税收可能难有起色(今年税收收入预计萎缩-14%),在此情况下2021年地方政府大兴基建的难度较高,NIP推进速度难以保证。

美国方面,拜登在竞选演讲中曾主张“大规模基建投资+加税”的组合方案。一方面发展传统基建,建造现代道路、桥梁、高速公路、宽带、港口和机场,促进经济增长并创造就业岗位;另一方面,大力发展清洁能源,加大太阳能(000591,诊股)电池板和与风力涡轮机的建设,普及新能源汽车。胜选后拜登承诺,在控制疫情之后将大力发展经济,有意颁布名为“重建美好未来”(Build Back Better)的经济刺激方案,除向地方提供援助避免更多工人被解雇、增设失业保险外,他提议在10年内投入7.3万亿美元新开支,涉及基础设施建设、教育、医保和公平经济等方面。

总体而言,拜登的基建计划在2021年实际落地的概率较低。其一,虽然其政策理念有利于基建落地,但大概率将受阻于国会两党分立格局导致无法推进。一是拜登主打加税和增加财政支出的组合拳,其加税带来的财政收入可以有效改善政府财政状况并为基建提供切实的资金来源。但当前国会两党分立,共和党主张减税,拜登的加税方案落地概率较小无法为基建提供有效的资金支持。其二,基建推进的核心仍然是资金来源问题,因此需要加税作为前置方案,而将企业税率由21%提升至28%是拜登税改方案中的核心措施,企业的资产负债表在本次疫情中受到重创,2021年立刻开展加税并不现实。其三,美国公共基础设施建设中只有25%的资金出自联邦政府,联邦政府和通过PPP撬动的私人资本是主要的出资方。近年来,地方政府和私人资本参与基建投资的热情同样大幅下降,联邦拨款及投资始终未能有显著增加。其四,美国基建项目面临严格的环保核查,导致“铁公基”等大兴土木的项目在落地建设过程中面临层层阻碍。

疫苗兑现不及预期导致供需缺口持续存在

疫苗兑现不及预期使得供给修复较慢,供需缺口持续存在导致通胀周期持续更久。

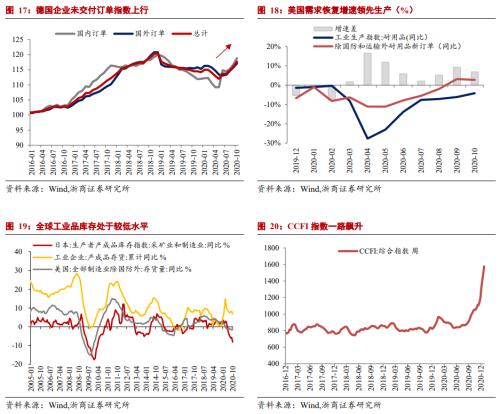

我们认为,目前大宗商品价格的快速上涨主要由供需缺口导致。疫情蔓延导致海外生产能力受阻,供给收缩严重;但在全球“百年未有之大放水”的逆周期刺激作用下,海外需求端保持韧性,以美国为例,政府直接向居民发放现金,居民收入不降反升,消费能力反而增强。供给收缩而需求保持稳定,海外主要经济体均出现了明显的供需缺口。我们收集了一些供需缺口显著存在的证据:其一,海外订单修复情况优于生产,如美国耐用品订单修复速度显著快于生产,德国企业未交付订单指数连续数月上升;其二,工业生产能力较弱使得全球工业品库存数据走低,主要经济体的库存指数均位于相对较低的水平;其三,全球供需缺口需要中国的供给能力来填补,中国出口不断走强,出口集装箱指数CCFI一路飙升。

那么,未来供需缺口弥合的时点也就是通胀出现拐点的重要时间窗口。我们在再通胀系列研究报告《疫苗广泛应用是推动还是抑制全球通胀?—再通胀系列研究之五》中提到,疫苗广泛应用对供给的改善作用强于需求,因此疫苗落地之后供需缺口将快速弥合,通胀上行压力因而减轻。

但是,如果新冠病毒变异导致疫苗失效或者疫苗接种率较低等原因使得疫情并未得到有效控制,那么全球复工复产将继续受到拖累。一方面,疫情大规模复发有可能导致各国反复“封城”,从而影响企业正常开工。欧洲国家自入冬以来疫情再度爆发,各国屡屡实施二次封锁,复工进度受到显著影响。若疫苗兑现不及预期,各国面临疫情数据抬头之时不得不再次实施“居家令”进行封锁。另一方面,发达国家强大的工会体系也会在疫情尚未得到有效控制之时,阻碍复工复产的进行。例如,德国工会曾在11月因工作条件呼吁亚马逊德国物流中心停工;美国工会10月向联合国劳工组织提交申诉,反对特朗普政府激进推进复工。因此,若疫苗不能顺利兑现,全球供给的修复速度将再次被拖累,供需缺口迟迟难以弥合,加大通胀持续上行压力。

目前来看,疫苗推进速度符合预期,医学权威专家也表示目前研发的疫苗不会因为现有的病毒变异而失效,疫苗大概率可以在2021年二季度广泛应用。现阶段,疫苗的普及工作正在积极开展,美国杜克大学全球健康研究中心的数据显示,截至12月24日,全球各国“预购”的新冠疫苗已达到77亿剂,另外39亿剂目前正在谈判中;世界卫生组织同时发起了一项名为新冠疫苗供应计划(COVAX)的全球倡议,保证中低收入国家也能公平地获得疫苗。另外,疫情防控好的国家,经济正在快速地复苏,疫苗作为防止疫情蔓延的重要“解药”,将得到全球各个国家的高度重视,预计疫苗订单会继续增多,疫苗普及工作也将顺利开展。

风险提示

新冠病毒变异导致疫情二次爆发;中美摩擦超预期变化

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估