Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

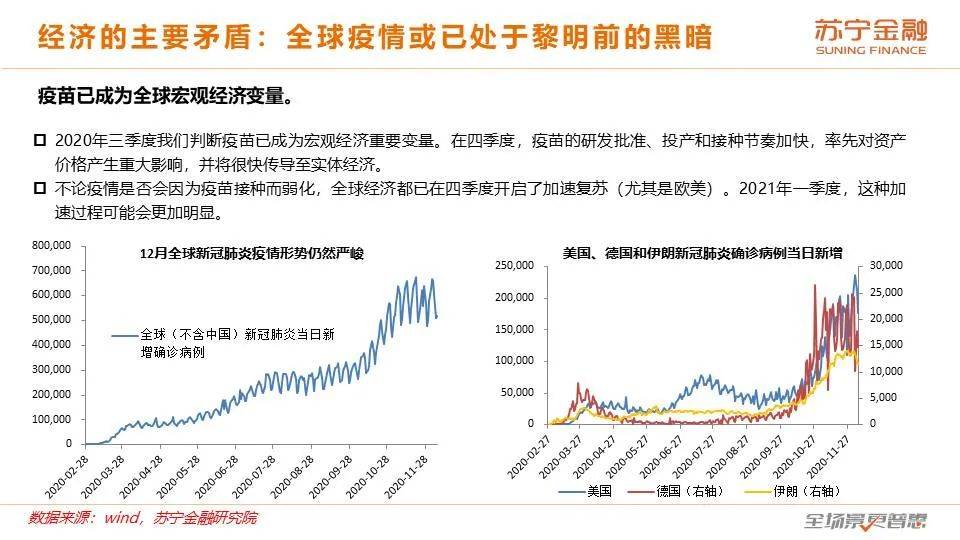

辞旧迎新之际,全球经济在肆虐的疫情中艰难重启。中国经济“一花独放也是春”,引领全球增长。2020年第二、三、四季度,每个季度的中国GDP增速都超过了市场预期,人们低估了中国疫情防控工作对经济复苏所起到的作用。

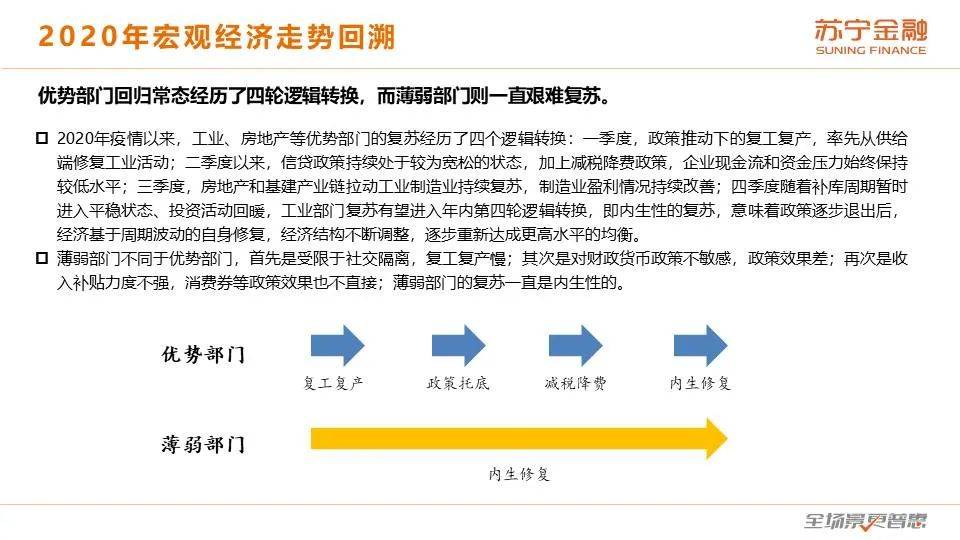

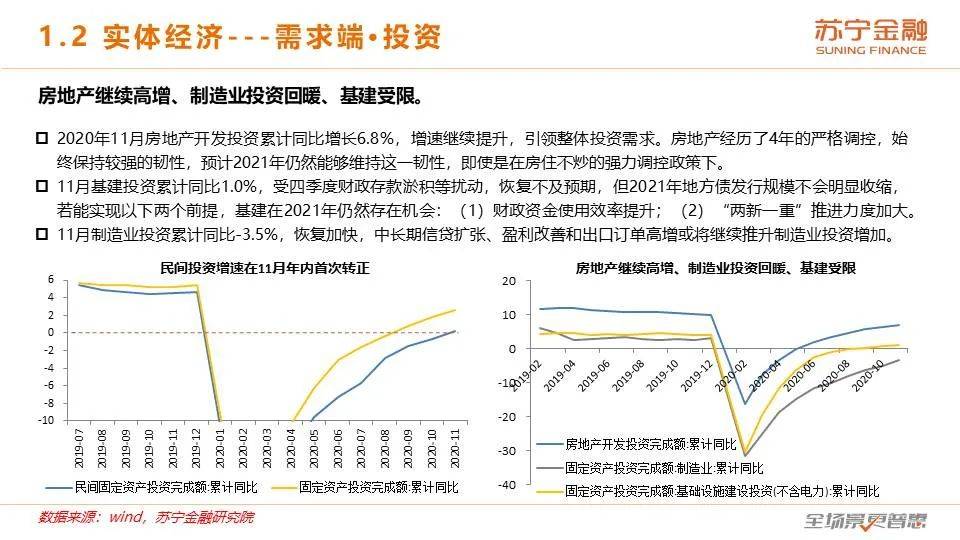

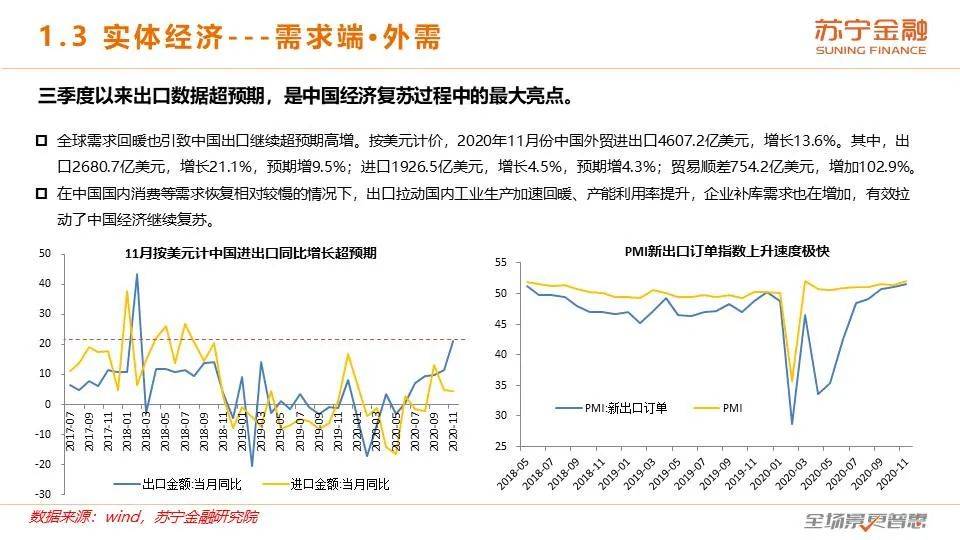

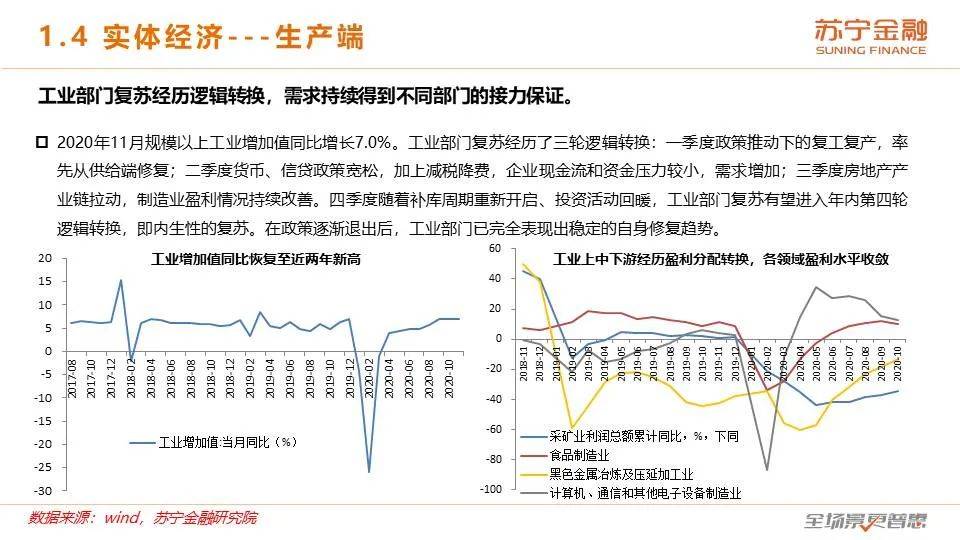

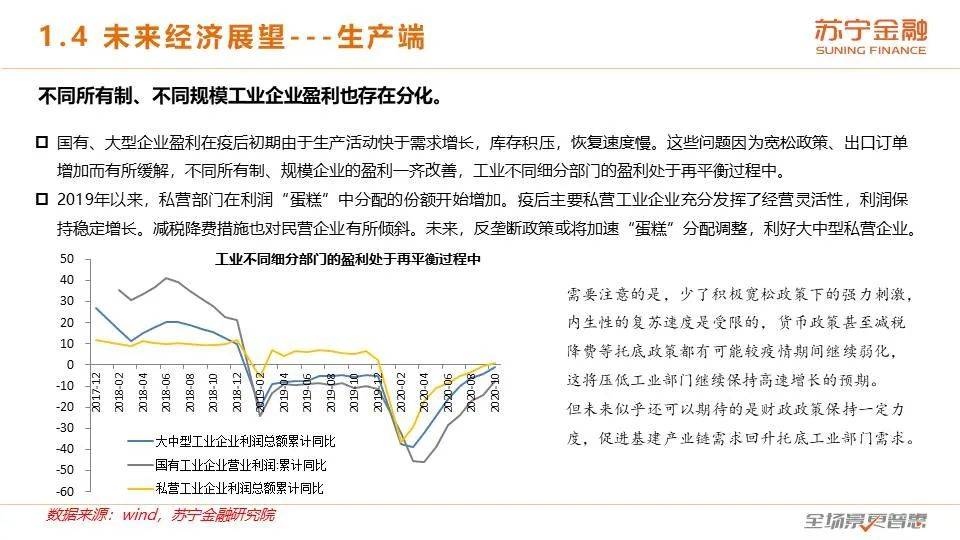

在得力的疫情防控、复工复产和托底政策下,中国工业、外贸和高科技部门在疫后始终保持高速增长;而消费、制造业投资等领域则由于其顺周期的特征而缓慢复苏。

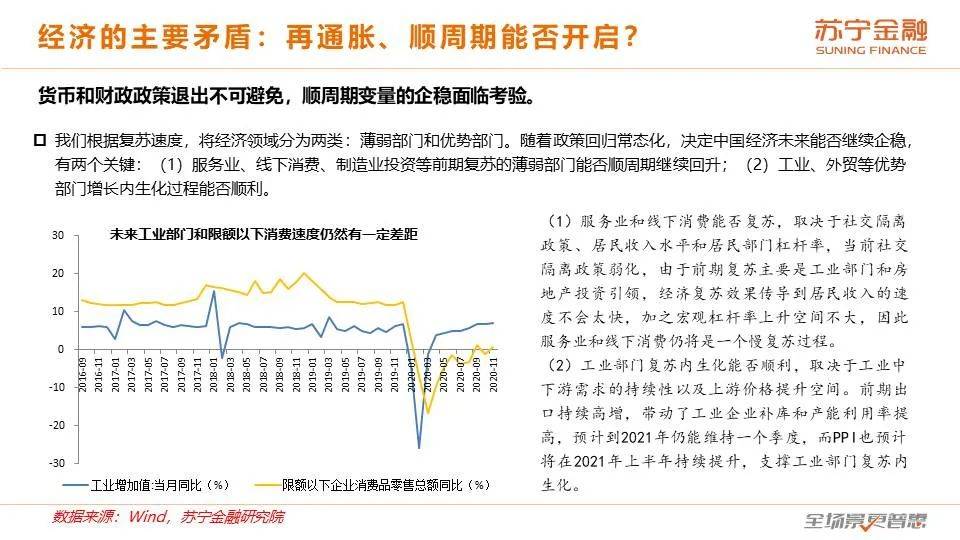

展望2021年,货币和财政政策退出不可避免,顺周期变量的企稳面临考验,决定中国经济未来能否继续企稳,有两个关键:(1)服务业、线下消费、制造业投资等前期复苏的薄弱部门能否顺周期继续回升;(2)工业、外贸等优势部门增长内生化过程能否顺利。

目前来看,优势部门遵循着再通胀的逻辑,而薄弱部门复苏则遵循着顺周期的逻辑,两者相辅相成,总体上展现出复苏的韧性。

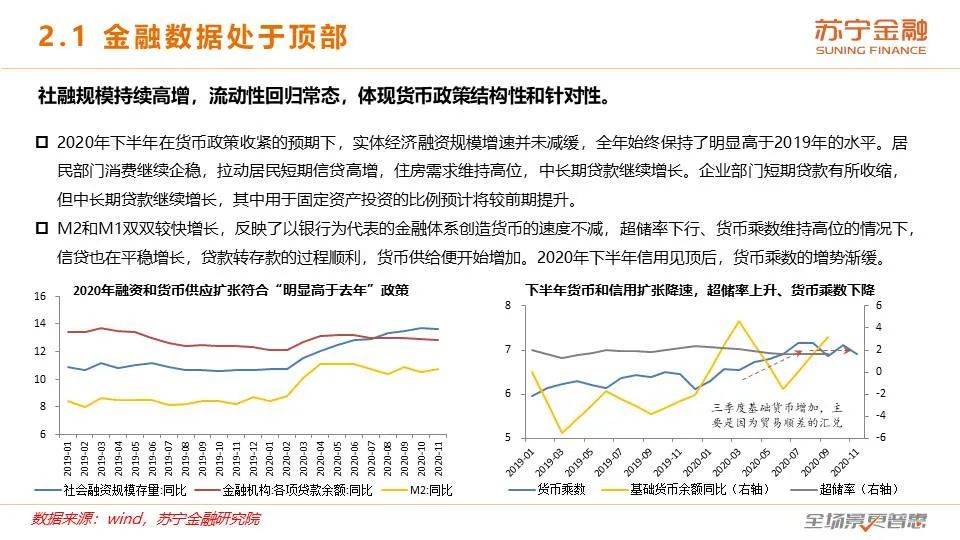

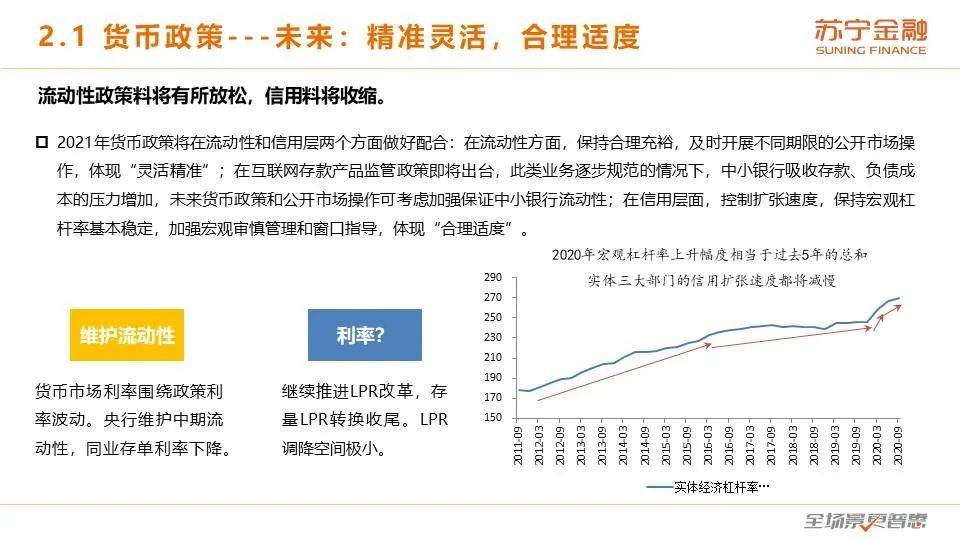

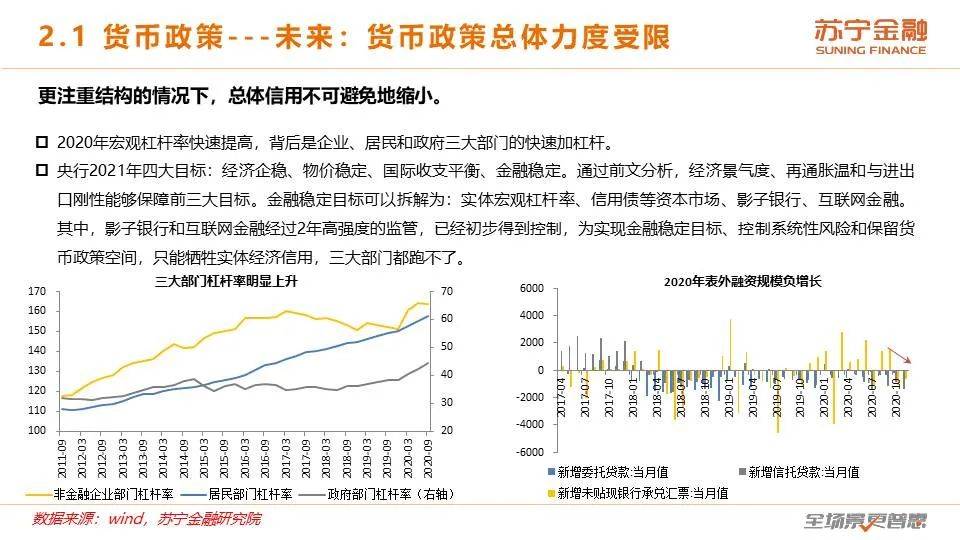

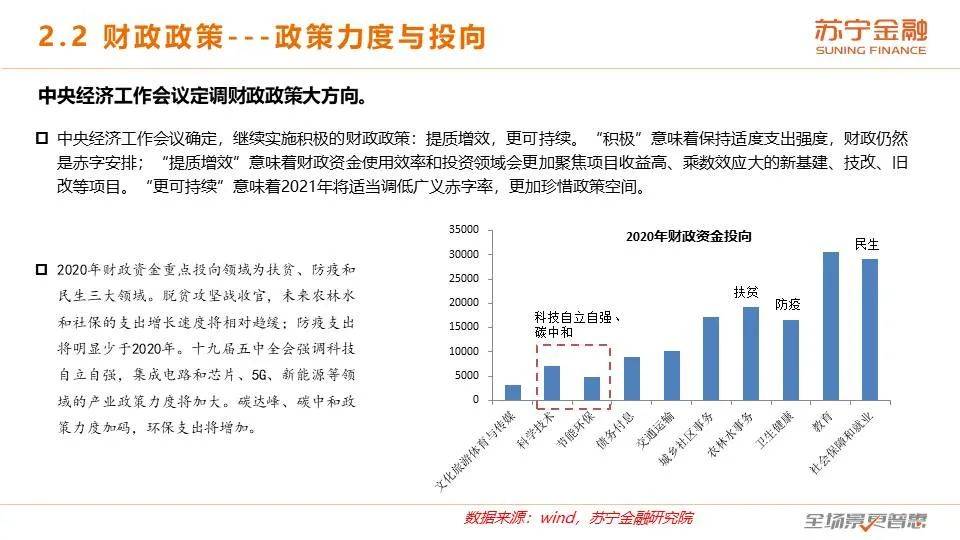

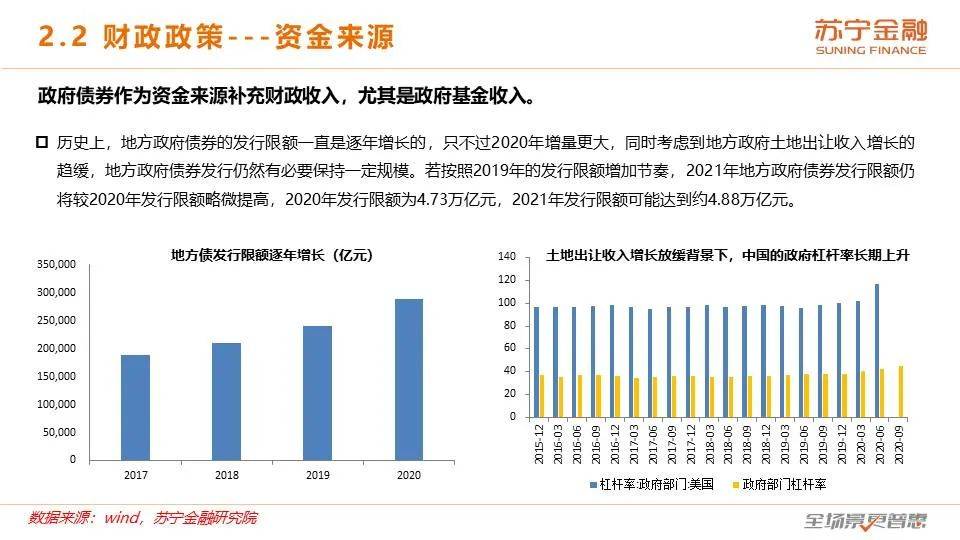

2021年上半年,货币政策料将继续稳步回归常态,在保持宏观杠杆率基本稳定的政策框架下,信用收缩趋势将在一季度有所体现。而财政政策可能要比预期更加积极。

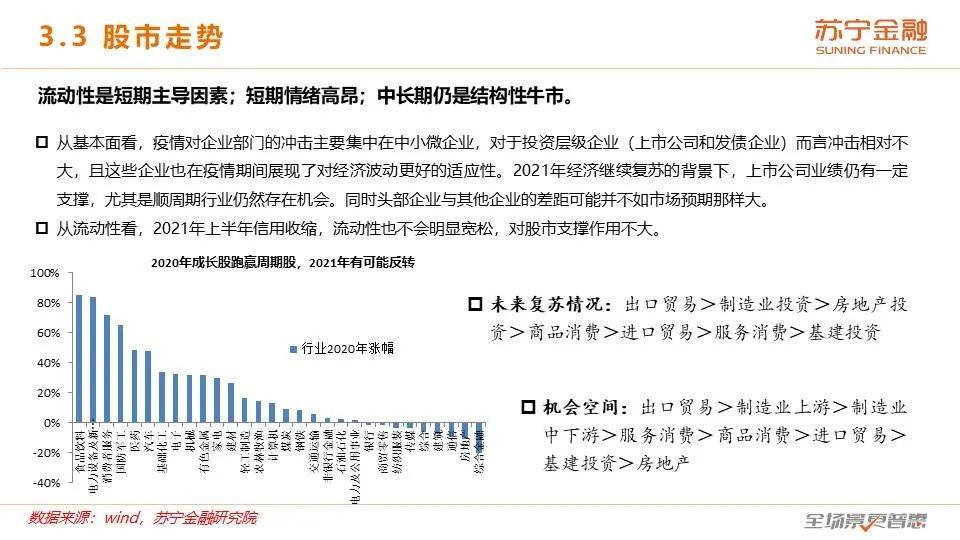

市场利率水平在2021年下行空间很小,甚至不排除上行的可能。在此背景下,债市中期机会较小,但短期交易和长期配置价值仍在。

顺周期力量加强,可能会推升周期股,因此与2020年不同的是,2021年周期跑赢成长的概率在加大。

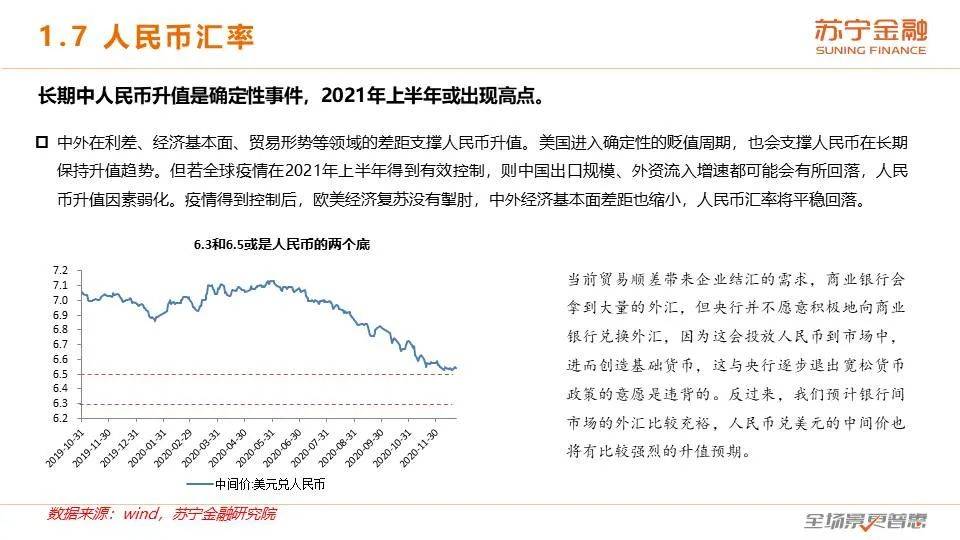

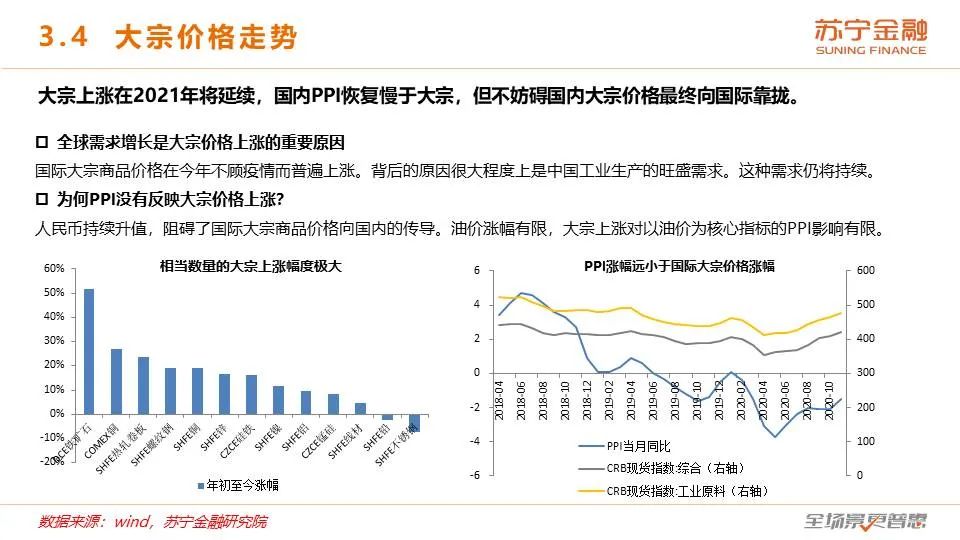

国际大宗商品价格传导至国内的渠道被压缩,但随着人民币汇率短期中升值趋缓,PPI和国内大宗价格上涨概率加大。

2021年黄金价格涨幅或小于2020年,波动幅度大于2020年,长期中,实际利率保持较低水平,仍然是金价的支撑。

剧透到此为止,更多精彩内容请看《报告》全文。如需获得报告PDF版本,可在“苏宁金融研究院”后台回复“2021宏观经济”,获取网盘链接和提取码~

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估