Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来自网络

图片来自网络

1月4日,2021年股市的第一个交易日,截至午间收盘,两市持续走高,上证指数涨0.91%再度站上3500点、深证指数涨2.3%;沪深股市的4140支股票中超半数上涨;101家涨停,12家跌停。

但在此行情之下,东方财富数据显示,截至午间收盘,在28个申万一级行业中仍有5个行业涨跌为负。其中,银行、房地产两大板块领跌,银行板块半日跌1.98%,房地产跌2.07%。

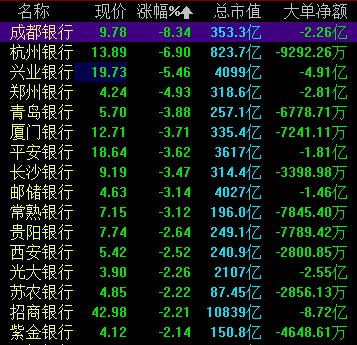

图片来自Choice金融终端

图片来自Choice金融终端

37家上市银行股中有34家“飘绿”,仅余工商银行涨0.2%,午收5元/股,中国银行、民生银行平收。

其中,成都银行跌幅最大,半个交易日已跌8.34%,开盘价10.4元/股,现价9.78元/股。杭州银行、兴业银行也均跌超5%;37家上市银行中有16家跌超2%。

银行个股今日跌幅

银行个股今日跌幅

值得注意的是,12月31日,央行、银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立了银行业金融机构房地产贷款集中度管理制度。

《通知》内容规定,银行业金融机构的房地产贷款占比(房地产贷款余额与人民币各项贷款余额比值)和个人住房贷款占比(个人住房贷款余额与人民币各项贷款余额比值)不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限。

同时《通知》规定了业务调整期限,截至2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

按此新规,各银行业金融机构房地产贷款占比、个人住房贷款占比“红线”如下表。

房地产贷款集中管理要求

房地产贷款集中管理要求

对于中资大型银行,包含六大国有银行和国开行,监管机构对该档设立的红线为,房地产贷款占比上限不超过40%,个人住房贷款不超过32.5%。

第二档为中资中型银行,共包括17家银行:招商银行、中信银行、兴业银行等12家全国性股份制银行,北京银行、上海银行、江苏银行三家大型城商行以及农业发展银行、进出口银行两家政策性银行,监管机构对该档设立的红线为,房地产贷款占比上限不超过27.5%,个人住房贷款不超过20%。

第三档的中资小型银行(城商行及民营银行)和非县域农合机构的房地产贷款占比上限不超过22.5%,个人住房贷款不超过17.5%。

县域农合机构为第四档,其房地产贷款占比上限不超过17.5%,个人住房贷款不超过12.5%。

村镇银行为第五档,规定房地产贷款占比上限不超过12.5%,个人住房贷款不超过7.5%。

图片编辑自中信建投研报

图片编辑自中信建投研报

根据中信建投研报统计数据,此新规对各银行影响有所不同。

大行中,建行和邮储银行住房按揭贷款超过32.5%,有调整的压力,但根据新规,有两年的调整期;股份制银行中的招行、兴业银行有压力较大,对应调整期为四年。

而中小银行中,今日领跌的成都银行调整压力最大,按揭与对公贷款超标明显,郑州银行、西安银行、青农银行有调整压力相对比较大,均有4年调整期。

针对超标压力较大的股份行“龙头”招商证券,东吴证券研报分析表示,回顾招商银行近五年的新增信贷投放结构,按揭贷款一直是零售业务的重要品类,在2018、2019年净新增人民币贷款中的占比分别为27%、33%。假设未来四年,招商银行人民币贷款每年增速保持11%,那么每年的新增贷款中,按揭贷款的占比需要压降到8%以内,同时房地产行业公司贷款的占比也要维持在4%以内,这样才能在2024年达标。而这两个临界值都明显低于最近几年的实际水平,所以存在新增贷款结构调整的压力。

同时,东吴证券认为,房贷投放受限对招商银行的经营客观上有一定影响,不过,招商银行零售产品线丰富,消费贷及个人经营性贷款可能接替按揭贷款成为未来几年新增零售贷款的主力。

作为住房按揭贷款主要供给方的国有大行,东吴证券研报预计,国有大行在调整过程中,会继续将信贷资源向小微贷款倾斜,借此同时满足房贷管控政策及鼓励小微信贷投放的导向。

而对于按揭占比相对比较少的银行,如交行、浙商银行、宁波银行等,此新规的出台预示其在住房贷款方面的较大增量。但东吴证券研报表示,不意味着能借势推动房贷业务高增长。

“本次政策的目标是促进房地产和金融市场平稳健康发展,核心是通过银行贷款间接管控房地产,因此未来即使额度宽松的银行也无法再大规模加速投放涉房类贷款”。

对于整个行业,中信建投杨荣团队在研报中分析称,目前住房按揭贷款的规模大概是34万亿,贷款余额预计大概是180万亿,住房按揭贷款占总量的比重是18%。

如果按照整个行业平均的按揭贷款占比监管上限为25%,全行业来看,住房按揭贷款依然有新增的空间,预计新增规模在12.6万亿。从而未来按揭贷款的规模仍将提高,居民杠杆率依然在提升,但是提升的速度将放缓。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估