Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

12月28日晚,全球特钢龙头天工国际(00826.HK)发布公告,引入战投,双方已订立投资协议。据协议,投资方拟以14.15亿元(人民币,单位下同)认购旗下全资子公司天工工具16.65%的股权(交易完成后的持股比例,下同)。

此外,天工工具与其员工持股平台丹阳天一订立股权认购协议,后者将以8500万元认购天工工具约1%的股权。

公告介绍,天工工具主要从事制造及销售模具钢、高速钢及切削工具。为精简其股权和运营架构,重组后天工工具则仅从事高速钢和模具钢的生产和销售。

战投阵营豪华,顺利上市可期,员工持股计划落地

实际上,重组后的天工工具所聚焦的两大产品,正是天工长期专注并具备绝对竞争优势的工模具钢赛道,由此吸引了大批机构,而豪华的投资阵营也当属此次交易最大的亮点之一。据公告显示,天工本轮引入战投机构达13家,而背后包括全国社保基金、中金资本、建行、合肥国资委、国家制造业转型升级基金、金石新材料产业母基金、中信旗下的金石投资、中国石化资本等大型国有及产业资本。这些长线资金的集中入局,表明特钢赛道及天工未来发展的一致性预期无疑都将显著强化。

同时,此次投资协议包括回购条款,若公司在2023年12月31日前未能顺利上市,投资方有权要求天工香港回购其所持股权,且除天工工具及天工香港之外的天工方对回购义务承担连带担保责任,有关代价将以其投资的年期及4%的年利率作计算。

从估值角度来看,按投后估值85亿元,若以天工工具2019年预估净利润3.47亿元计算,对应PE约为24.5倍,若以天工国际2019年归母净利3.95亿元计算,对应PE约为21.5倍,高于当前天工国际对应的2019年约18.3倍的PE,表明投资方对公司能如期上市的良好预期。

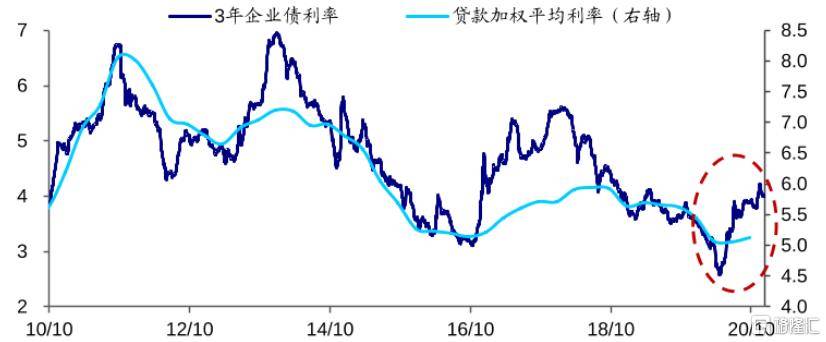

从利率角度来看,4%的年利率作为回购代价,明显低于社融成本平均水平,以人民币贷款加权平均利率作为参考指标,该水平甚至都低于该指标近十年来的最低值(4.5%左右),这也进一步彰显出投资方的信心。

金融机构人民币贷款加权平均利率和3年企业债利率(%)

(图片来源:海通证券)

此外,另一大亮点则在于通过员工持股计划落地股权激励,并由此可实现核心员工与公司利益的深度绑定,有助于充分激发公司内部活力与创造力,进而提高生产及管理效率。

而从价格来看,员工持股平台的认购价和外部投资方的认购价一致,亦反映出公司和员工对未来发展的信心。实际上,天工国际分别在2016年7月22日和2018年1月11日宣布授出购股权,行权价分别为0.6港元和1.5港元,也都高于同期二级市场均价。根据公司2020年12月30日公告的《翌日披露报表》显示,其中2018年的员工购股权计划已经全部行权完毕,行权前一个交易日收市价为3.36港元。

截至公告日近30个交易日均价(港元)

(数据来源:同花顺iFinD)

显然,在一定溢价基础上,长线资金的集中加持与员工持股,无疑是对天工在工模具钢赛道龙头地位及未来前景的双重背书。

全球工模具钢领域绝对龙头,近五年市值涨近六倍

1)两大核心竞争壁垒

之前我们在、曾先后阐述过天工国际在多个方面的竞争优势,尤其是在工模具钢赛道,可以简单概括为“高”、“强”两大核心特点。

“高”体现在市场集中度和产品附加值。市场方面,伴随2016年供给侧改革推进,钢铁行业格局明显优化,且特钢明显优于普钢。公开数据显示,2018年特钢行业集中度明显高于普钢以及下游最大的汽车行业。其中,模具钢行业CR3/CR5分别为86%/99%,工具钢行业CR3/CR5分别为71%/89%,均属于寡头垄断格局。

据公开数据显示,天工国际目前具备20万吨模具钢、5万吨高速钢、3亿支切削工具及5000吨钛合金年产能,2019年高速钢销量世界第一,模具钢销量国内第一、世界第二。今年受疫情影响,国内进口替代预期加速,市场份额有望进一步向龙头集中。

产品方面,相比普钢主要应用于建筑领域,特钢则集中应用于汽车、航空、船舶、铁路、国防、电力、石化等行业高端、特种装备制造领域,技术水平要求更高、工艺更为复杂、生产规模更为集约,相对附加值也更高。在此基础上,天工国际也一直通过提高工艺水平和材质等方面来推进其产品结构升级。

“强”则体现在对于下游的议价能力,同时调价对下游敏感度小,决定其往往可将上游原材料的涨价压力及时转嫁至下游。自今年二季度以来,特钢厂商随上游原材料价格上涨持续调价便可看出。

因此,天工国际在全球工模具钢领域属于当之无愧的绝对龙头。

2)近五年市值上涨近六倍,盈利为核心驱动力

近五年(2016-2020年)来,公司股价涨近六倍,市值(以每年年末值计)年复合增长率为78.6%,同期天工国际的归母净利润(2020年为WIND一致预期值)年复合增速达52.6%。所以,这五年来公司市值的上涨主要动力可以归结为业绩,仅从这个角度来看,其未来估值还有增长空间。

进一步拆分来看,业绩增长受“量价齐升”推动:

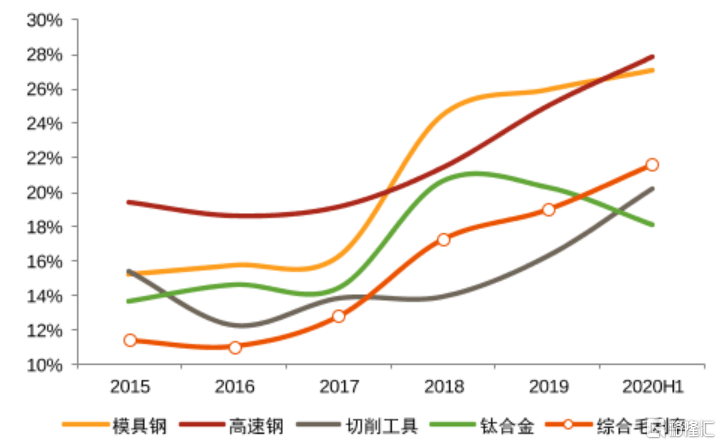

一方面,天工国际在工模具钢的市场份额在不断扩大。据SMR数据显示,2015-2019年,全球市占率从6.4%升至9.6%。另一方面,同期,天工国际的综合毛利率呈持续上升趋势,主要由模具钢、高速钢及切削工具推动。

2015-2020H1主要产品毛利率变化

(图片来源:中泰证券研究所)

那么,未来“量价齐升”的趋势还能否延续?逻辑何在?

“量价齐升”未来能否延续?

1)量价齐升持续可期

从“量”的维度来看:

上述我们已提到在工模具钢领域,天工国际在产能、品质及定价体系方面均已具备全球竞争力,目前仍有提升空间。未来在国产替代加速,以及其粉末冶金产线产能释放周期共同驱动下,市场份额有望继续维持扩张态势。

切削工具板块,天工国际在泰国的首个海外自动化工厂已在今年9月建成,年产能达4800万件,并可根据未来需求增长扩大至1亿件。目前已完成设备调试,明年开始投产,随着产能逐步爬坡,同时去年行业格局优化,有望推动产销两旺局面,助推其精密工具市场份额的提升。

而钛合金作为天工国际多年来增长较快的业务,过往7年年均复合增速为38.5%。在钛合金整体市场增速放缓的大背景下,以航空航海、医疗设备为代表的高端钛合金增速正在上升,过去15年复合增速21%。公司的高端钛合金制造目前产量较小,产能达到5000吨/年,但实际生产仅3000吨/年,产能利用率存在提升空间,未来有望借此拉动钛合金收入和利润的增长。

从“价”的维度来看:

粉末冶金项目一直是市场所关注的焦点,也是天工国际推进产品升级,提升毛利率的重要内生动力。目前主要有三种产品形态:热等静压高速钢、喷射成形模具钢以及特种合金粉。

公司在2019年底建成国内首条工模具钢粉末冶金生产线,2020年下半年开始大规模量产,总设计产能1万吨。一期2000吨全部为热等静压高速钢,品质远胜传统品种,平均售价可达15万元/吨,毛利率在45%左右,明显高于而传统高速钢(平均售价仅3万元/吨,毛利率25%-30%)。一期工程预计2022年全部达产,实现满产满销后,粉末冶金产品收入将占未来收入的15%左右。此外,二期项目建设也已于近期启动,设计产能3000吨,后续产能将达到5000吨。

而切削工具板块,自2018年起为避免价格战,天工国际转向市场竞争较小的国内及海外中端市场,已完成硬质合金产线全面扩产,由普通刀具产品向高端制造业用刀具产品的逐步转型。2019年切削工具单件毛利同比增加0.16元,毛利率同比提升2.4个百分点至16.3%,2020年上半年进一步升至20.2%。由于公司自上而下的拓展逻辑(自上游高速钢生产延伸至下游高速钢切削生产工具),决定其成本优势远胜同行。伴随其产能打开及继续向下游拓展,毛利率仍有进一步提升可能。

钛合金业务板块,将向成材进行升级并聚焦民品,产品形态在原有管材和板材基础上,拓展至棒材和丝材,预计毛利率可达30%以上,其中钛合金棒材主要用于医疗器械行业,钛合金丝材主要包含高端镜架用丝材及3D打印等增材制造领域用丝材。

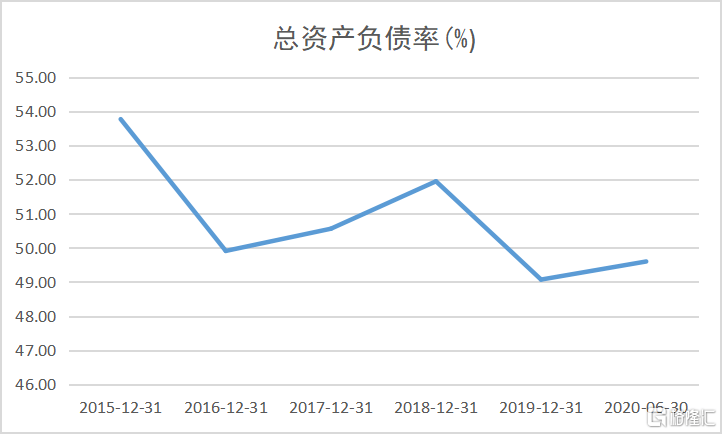

公司当前处在稳步扩张阶段,财务杠杆整体处于下行态势。据同花顺iFinD统计显示,近五年来总资产负债率维持在50%上下。富余的空间为未来外延式扩张提供了可能。

(数据来源:同花顺iFinD)

2)综合回报率望提升

在盈利不断提升的同时,天工国际对股东投资回报率亦呈持续走高趋势。据WIND统计显示,2016-2019年,公司加权平均ROE由2.80%升至8.14%。据WIND一致预期,预计2020年将进一步升至11.0%。

同时值得留意的是,自2007年7月在港股上市以来,公司现金分红不断,且2016年后分红派息力度明显加大,投资吸引力提升。

照此趋势发展,未来随着公司收入和盈利的增长,综合回报率很可能也会随之提升。

自2007年上市以来的现金分红情况

(数据来源:同花顺iFinD)

结语

近年来,特钢已被业内视为钢铁行业中最具潜力且确定性最强的细分赛道,从“中国制造2025”的提出,到《战略新兴产业重点产品和服务指导目录》的不断更新,再到国资及产业大资本蜂拥入局天工,已不只是对于特钢赛道的看好,更是对于国内高端制造未来的看好。

天工国际作为当之无愧的龙头,其影响力及战略意义显然也不只停留在特钢领域,俨然成为未来中国高端制造的领先样本之一。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估