Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

回望过去的366天,好像很难找到一个词来精确地形容这个充满意外的2020年。

这一年我们邂逅了许多只黑天鹅,也无数次见证历史。疫情改变了我们每个人的日常生活,也影响着全球金融市场,跌宕起伏间,几家欢喜几家愁。从武汉封城到美股四次熔断,从原油暴跌到比特币、黄金大涨,从中美摩擦到RCEP,从华为被围阻到双循环……这一年注定是载入史册的一段历史,难以忘怀。

站在新旧年的交替之际,关于2020年的资本市场,让我们一起用10个关键词,来回顾波谲云诡的一年!

01

疫情

2020年1月11日,在发现聚集性“不明原因”肺炎病例不到两周后,北京通报了首个致死病例。

1月12日,世界卫生组织正式将其命名为2019新型冠状病毒(2019-nCov)。到了3月,这场疾病被确认为大流行病,肆虐全球。一个月后,全球一半人口被封锁,各国政府手忙脚乱地阻止疫情传播。

这是二战以来最严重的全球公共卫生突发事件。截至目前,全球新冠肺炎确诊患者累计近8464万例,死亡人数近184万例。经济停滞、企业破产、集体失业……国际货币基金组织(IMF)预测全球经济将萎缩4.4%,这场疫情堪比1929年大萧条的大危机。

直到2020年结束,全球疫情危机还在继续,经济复苏之路依然阴云密布。

02

牛市

疫情肆虐,各国为了缓解防控封锁带来的经济衰退和破产失业潮,纷纷出台大规模的救助计划,俗称:放水。

美联储3个月放水超3万亿美元,换用“平均目标通胀制”,维持长期零利率环境;日本三轮救济+刺激计划,累计向市场投放2.9万亿元;12月,欧洲议会同意欧盟的1.8万亿欧元刺激计划,并推出价值7500亿欧元的复兴基金计划……

疫情之下,2020年全世界处于后金融危机时代流动性最宽松的金融环境,加之实体经济难以启动,资金大量流入资本市场,将股市一步一步抬至巅峰。

截止到年末,美国三大指数屡创新高,其中纳斯达克指数当年累涨43%;日经225指数创近30年新高,累涨16%;韩国综指涨32%,创历史新高;就连放水最少的中国,A股也在7月份有一波小牛市,创业板指年内涨幅64%,创近5年的新高。

03

拜登

2020年还是美国大选之年,原本万无一失能够连任的特朗普受疫情应对不力的影响,在大选中落败,77岁的民主党候选人、原奥巴马政府副总统乔·拜登以306票选举人票当选美国下一任总统。

11月24日,拜登在接受NBC电视台采访时,讲述了他就职后100天的执政计划,内容包含税率改革、移民政策、抗击新冠、改善气候环境等政策举措。因为其极力主张发展基建和清洁能源,胜选后美股港股A股的光伏发电、风电等概念迎来一波热潮。

对中国而言,公然封杀华为Tiktok等出海中企、限制中国购入芯片的特朗普下台,换一个传统政客对话,大部分专家认为至少有利于修复中美表面的裂痕,让世界经济发展、国际贸易回到一个相对稳定的状态。

04

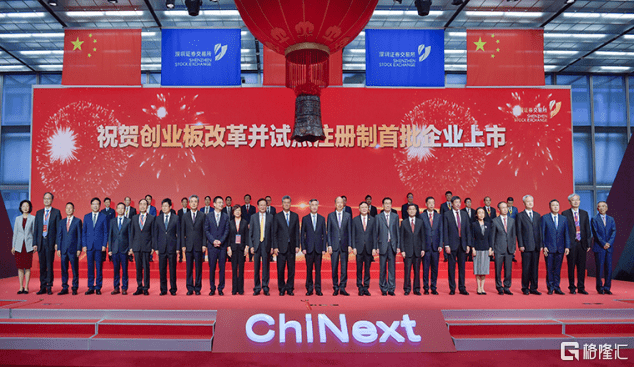

注册制

2020年4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,创业板注册制改革大幕开始启动。8月24日,创业板改革并试点注册制首批18家企业上市仪式在深圳举行。

从审批制向注册制转轨,说到底就是权力再分配的过程——将资本的“审核权”从证监会转到市场主体,包括交易所和各类中介。其实也是一个从“人治”向“依法治市”转变的过程。

理想状况下,注册制全面落地后,A股股价重新寻锚定价要分三步:理性化(理性回归)——港股化(价值回归)——美股化(专业回归)。当然,这是最理想的情况,在现实中可能会有较大的偏离。

05

人民币

2020年是人民币疯狂升值的一年。从5月下旬开始,美元兑人民币汇率一路下行,从7.14连续突破7、6.5的大关。截止到上一个交易日结束,报6.533点,人民币累计升值8.46%。

核心原因在于:第一、中国率先控制住疫情,即使复工复产,成为当年全世界唯一的经济正增长国家;第二、美联储实施大幅宽松政策,年末罕见胶着的美国大选进一步拖累美元指数,中美利差持续走扩;第三、我国金融领域顺势加速对外开放,人民币资产对国际投资者的吸引力持续上升。

换句话说,人民币的大涨,源于——全世界都在疯狂印钱的时候,中国在认认真真地搞生产。

06

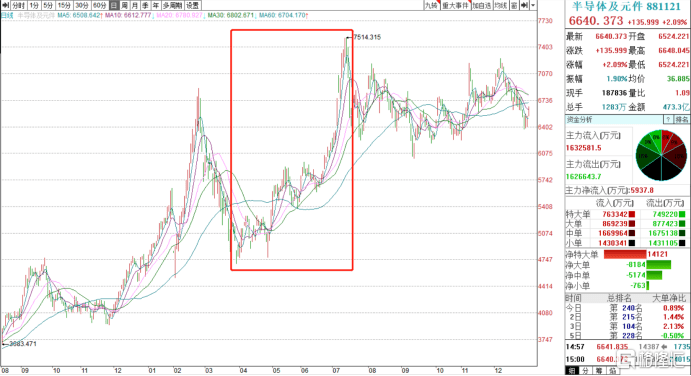

芯片“国产替代”

2020年5月15日,美国商务部公布的一项新规定试图“切断”对华为的芯片供应,要求使用美国软件和技术的半导体供应商在向华为出售产品之前,必须获得美国政府发放的许可证。

8月17日,美国商务部工业和安全局升级禁令,全面封杀华为向第三方采购芯片。

面对芯片断供的威胁,敲响了科技产业的警钟,由此掀起一股芯片国产替代的浪潮,力争摆脱外部的绝对控制权,也因此,中芯国际从受理到上市用时不过46天,堪称“闪电侠”。

资本市场上,也迎来了一波芯片炒作的风口。

但到目前为止,这一块还没有取得突破性进展,华为为了应对制裁,已经将荣耀拆分出售,汽车制造商也被芯片缺货的波及,生产受到限制。

07

双循环

2020年5月14日,中共中央政治政治局常委会议首次提出“深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局”。之后新发展格局在多次重要会议中被提及,被认为是国际经济不稳定的大趋势之下深耕国内需求的主要战略转向。

从结果来看,催生了过去下半年的“大消费”行情。

据统计,2008年以后,中国每年对世界经济增长的贡献在30%左右。按市场汇率计算,中国是第二大经济体,按购买力平价计算,是第一大经济体;此外,过去每年30%的市场扩张在中国。

在当前全球疫情和世界经济形势仍然严峻复杂的背景之下,我国发展面临的挑战前所未有,深耕国内这块大市场是自然而然的,不管外部有什么不确定性,双循环的战略至少能够保证中国自身的稳定发展。

简而言之,“保3争7”。

08

信用债违约潮

2020年10月下旬以来,由于疫情期间放水带来的货币宽松黄金,企业因资金成本降低而过度借债加杠杆,而随着央行和政府开始收紧流动性、定调宏观去杠杆,融资环境恶化加之债券大量到期,导致违约事件频发,打破了历来刚性兑付的神话。

从沈阳盛京能源两只存续PPN违约、青海国投永续延期,到华晨私募债违约、紫光集团不赎回“15紫光PPN006”,再到双11当天永煤控股的实质性违约,接连重创了信用债市场。

整体来看,本轮违约潮中,国企占据半壁江山,违约规模为259.1亿元,已超过民企规模258.7亿元。1200多亿规模的违约债券中,AAA级企业的违约规模占比已接近50%。涉及的主要行业从周期性产能过剩的行业向房地产、消费、金融等多行业全面扩散。

09

反垄断

2020年是反垄断的大年,无论国内外都展开了对巨头们的权力限制。

从社区团购的营销模式被官方批评之后,国内掀起了一波反垄断的浪潮。先是12月14日,市场监管总局对阿里巴巴三起未依法申报的投资收购案作出行政处罚决定;24日,市场监管总局调查组进驻阿里,就“二选一”等涉嫌垄断行为开展调查;30日,美团因取消支付宝渠道遭遇反垄断诉讼,被法院受理审查……

12月11日,中共中央政治局会议首次提到了“强化反垄断和防止资本无序扩张”。12月18日的中央经济工作会议,将其列为2021年的重点工作任务,这将反垄断的意义提高到了非常重要的层面——反垄断的目的并非只是为了针对几家互联网巨头,而是为了完善市场经济,推动高质量发展。

国内的反垄断虽然才刚刚上手,但预计将会是接下来两三年的一个主旋律。

10

机构抱团

回到股市,2020年是中国的“价值投资”大年,机构依旧完胜散户。同时,全年沪深300上涨24%,创业板上涨65%,但全年有近2000只股票下跌,占比接近50%,A股市场从未有过如此极端的分化。

疫情导致的全球大水漫灌、高层大力发展专业投资机构、注册制导致股票供给增多和退市公司增加、优质公司稀缺、多数新股上市一步到位等,众多宏观和微观因素交织在一起造就了2020年的分化格局。

从半导体,到白酒、医药、新能源车、光伏,板块轮换行情之中,抱团投资和投机相互交织,完成了对散户的一次次的围猎。

随着注册制的进一步推进,散户加速出局,机构、外资、国家队等大资金对市场的话语权越来越大,抱团核心标的这个现象,大概率还会长期持续下去。

结语

2020年,堪称无奇不有,时常会发生一些魔幻现实主义的故事,投资者每天都在“见证历史”。

但总归,这个世界是在慢慢变好的,毕竟A股离3500点就一步之遥了……

风风雨雨的2020年即将过去,实“鼠”不易;新的2021年来临,希望“牛”转乾坤!

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估