Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

(一)中欧投资协定谈判完成

继RCEP协议签订后,12月30日晚,中欧领导人共同宣布,如期完成中欧投资协定谈判,将打造横跨欧亚投资循环圈。中欧全面投资协议 ( EU-China Comprehensive Agreement on Investment)谈判于2013年底启动,历时7年,共计35轮,最终在今年即将结束时达成协议,旨在为中欧投资关系建立一个统一的法律框架,取代中国和欧盟里26个成员国之间的现有双边投资条约。下一步,双方将开展文本审核、翻译等工作,力争推动协定早日签署。此后,协定将在双方完成各自内部批准程序后生效。

协定核心内容包括以下四方面:

1、保证相互投资获得保护,尊重知识产权,确保补贴透明性;

2、改善双方市场准入条件;

3、确保投资环境和监管程序清晰、公平和透明;

4、改善劳工标准,支持可持续发展。

协定签署有望利好中欧贸易往来,促进我国出口增长。2019年,中国出口至欧盟共计4287亿美元,占我国总出口的 17%,;2019年中国从欧盟进口2766亿美元,占比13%,欧盟是2019年我国的第一大出口国和第二大进口国。而2020年由于疫情影响,1-11 月,中欧贸易往来累计总额为5813亿美元,同比下降9%,占我国对外贸易总额的14%。随着新冠疫苗逐步在欧盟落地和接种,有望带动居民消费以及对中国产品的需求。

中欧之间双向直接投资增加,将有助于加强新能源以及汽车领域等产业链融合。在该协定生效后,中国将在可再生能源等战略性领域,获得更多的欧盟市场准入。目前,欧洲已是中国最大的光伏组件出口市场,协议达成后,预计未来销售和投资的通道将更加顺畅,利好中国新能源(600617,诊股)电力设备制造商,尤其是光伏组件制造商。

(二)疫苗获批上市

12月31日,国务院联防控机制举行新闻发布会,介绍新冠病毒疫苗附条件上市及相关工作情况。1月1日,北京山东等地首批新冠病毒疫苗开始接种,预计2月中旬完成接种。据国资委新闻中心消息,国药集团北京生产基地设计年产能为1.2亿剂,目前正在扩建,预计2021年产能有望达到10亿剂。

大势研判:春季行情值得期待

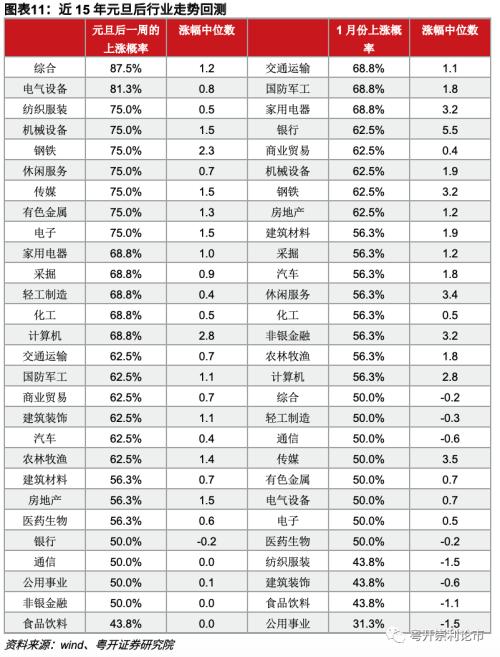

我们统计了2015-2019年间申万一级行业在元旦后一周及1月份的上涨概率和涨幅中位数,发现元旦后一周综合、电气设备、钢铁、机械、电子、传媒的上涨概率和涨幅中位数相对较高;纵观整个1月份,历史来看交运、军工、家电的上涨概率较高。

2020年末收官,几大指数均表现较好,全年A股各大指数全面上行。一方面中欧投资协定谈判完成和疫苗获批提振市场情绪,另一方面显示出资金提前布局春季行情。

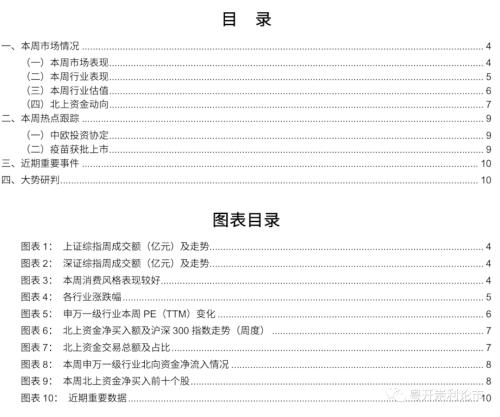

本周(2020/12/28-2020/12/31)为2020年的最后一个交易周,上证指数、深证成指、创业板指均以新高结尾。上证指数涨2.25%,深证成指涨3.24%,创业板指涨4.42%。12月以来创业板表现较优,涨12.70%,上证指数涨2.40%,深证成指涨5.86%。

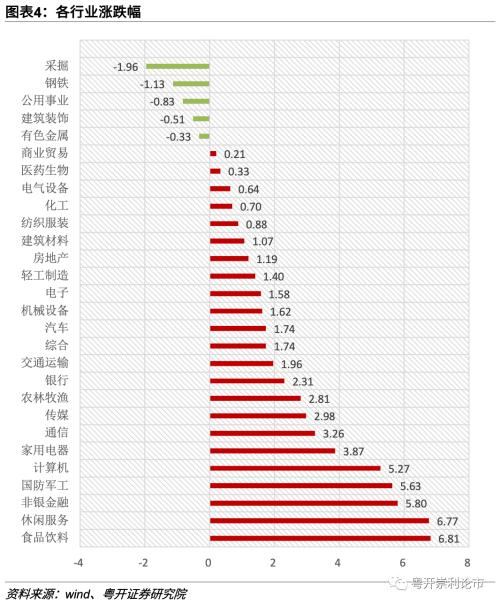

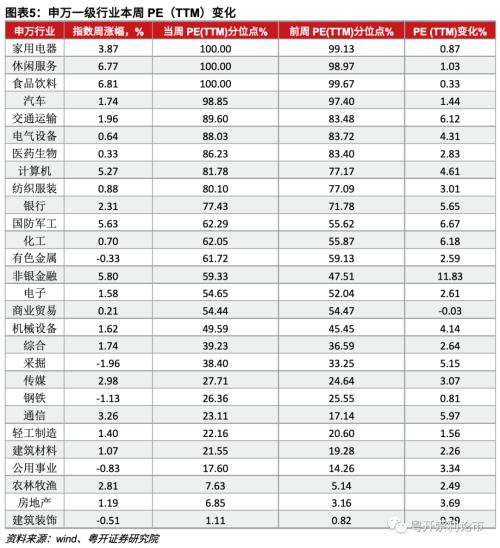

本周行业估值方面,除商业贸易外均有所提升,从当前PE(TTM)在历史十年的分位数来看,家用电器(100.00%)、食品饮料(100.00%)、休闲服务(100.00%)排名前三;农林牧渔(5.14%)、房地产(3.69%)、建筑装饰(0.29%)估值相对较低。

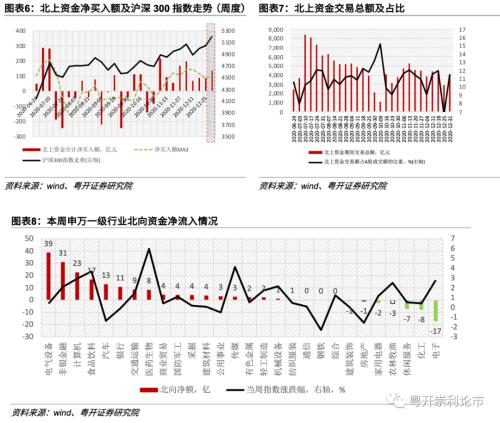

北上资金本周累计净流入135.82亿元延续上涨,其中沪股通净买入27.26亿元,深股通净买入108.56亿元。北上资金交易占比由上周低点6.69%明显提升至11.59%。

<?XML:NAMESPACE PREFIX = "O" />

二、本周热点跟踪

过去一周市场主要有以下两大重点事件。

继RCEP协议签订后,12月30日晚,中欧领导人共同宣布,如期完成中欧投资协定谈判,将打造横跨欧亚投资循环圈。中欧全面投资协议 ( EU-China Comprehensive Agreement on Investment)谈判于2013年底启动,历时7年,共计35轮,最终在今年即将结束时达成协议,旨在为中欧投资关系建立一个统一的法律框架,取代中国和欧盟里26个成员国之间的现有双边投资条约。下一步,双方将开展文本审核、翻译等工作,力争推动协定早日签署。此后,协定将在双方完成各自内部批准程序后生效。

协定核心内容包括以下四方面:

1、保证相互投资获得保护,尊重知识产权,确保补贴透明性;

2、改善双方市场准入条件;

3、确保投资环境和监管程序清晰、公平和透明;

4、改善劳工标准,支持可持续发展。

根据领导人强调,中欧投资协定展现了中方推进高水平对外开放的决心和信心,将为中欧相互投资提供更大的市场准入、更高水平的营商环境、更有力的制度保障、更光明的合作前景。中欧投资协定将有力拉动后疫情时期世界经济复苏,促进全球贸易和投资自由化便利化,增强国际社会对经济全球化和自由贸易的信心,为构建开放型世界经济作出中欧两大市场的重要贡献。2021年即将到来,中欧作为全球两大力量、两大市场、两大文明,应该展现担当,积极作为,加强对话,增进互信,深化合作,妥处分歧,携手育新机、开新局。

协定签署有望利好中欧贸易往来,促进我国出口增长。2019年,中国出口至欧盟共计4287亿美元,占我国总出口的 17%,;2019年中国从欧盟进口2766亿美元,占比13%,欧盟是2019年我国的第一大出口国和第二大进口国。而2020年由于疫情影响,1-11 月,中欧贸易往来累计总额为5813亿美元,同比下降9%,占我国对外贸易总额的14%。随着新冠疫苗逐步在欧盟落地和接种,有望带动居民消费以及对中国产品的需求。

中欧之间双向直接投资增加,将有助于加强新能源以及汽车领域等产业链融合。在该协定生效后,中国将在可再生能源等战略性领域,获得更多的欧盟市场准入。目前,欧洲已是中国最大的光伏组件出口市场,协议达成后,预计未来销售和投资的通道将更加顺畅,利好中国新能源电力设备制造商,尤其是光伏组件制造商。

12月31日,国务院联防控机制举行新闻发布会,介绍新冠病毒疫苗附条件上市及相关工作情况。1月1日,北京山东等地首批新冠病毒疫苗开始接种,预计2月中旬完成接种。据国资委新闻中心消息,国药集团北京生产基地设计年产能为1.2亿剂,目前正在扩建,预计2021年产能有望达到10亿剂。

2020年末收官,几大指数均表现较好,一方面中欧投资协定谈判完成和疫苗获批提振市场情绪,另一方面显示出资金提前布局春季行情。

从基本面来看,当前经济复苏的态势仍在,且疫苗获批上市,市场对上半年经济继续恢复较为乐观,需要关注1月的年报业绩预告,各板块有条件强制于1月31日之前披露年报预告,需关注受损于疫情行业的年报资产减值风险。

从政策面来看,年底中央经济工作会议整体基调较为积极,“不急转弯”预示着财政和货币政策出现快速收紧的概率不大。由于基数原因,明年的CPI大概率位于负值区间,PPI则延续温和抬升,大概率不会对货币政策构成扰动,后续仍将保持逐步有序退出的长期判断,政策环境具有稳定性和连续性。

从外部环境来看,当前疫苗研发进程持续推进,国内外也陆续启动疫苗接种,有利于稳定市场情绪,宽松的总量政策对需求端形成提振,海外经济中长期逐步回暖的概率依旧偏大,助推A股市场情绪回暖,依旧看好市场整体震荡向上的趋势。

配置方向上,均衡布局于周期、新能源、先进制造三条跨年主线。

其一,关注新能源产业链。中央经济工作会议新增“碳达峰、碳中和”方面的关注,提出二氧化碳排放力争2030年前达到峰值,推动煤炭消费尽早达峰,大力发展新能源,新能源产业链迎来发展机遇,板块中长期将维持较高景气,重点关注光伏、风电、锂电、新能源车等板块机会。

其二,先进制造方向。在当前大国博弈和逆全球化的背景之下,关键技术领域实现自主可控已然成为提升国家竞争力的关键。在明年经济八项重点任务中,包括强化国家战略科技力量、增强产业链供应链自主可控能力,未来先进制造方向的政策红利及发展机遇可期,重点关注新基建、医药、军工等行业细分领域的国产替代投资机会。

其三,紧握复苏行情,依旧看好顺周期板块的投资机会。国内经济仍处在持续复苏的阶段,顺周期板块依旧具备支撑逻辑。大宗商品价格持续走高,供需改善带动涨价预期提升,继续看好有色、采掘等上游原材料的板块的投资机会。内外需求实现共振,补库存周期开启,带动机械、钢铁等中游制造业盈利复苏。随着经济的进一步回暖及政策的扶持,下游汽车、家电等可选消费以及服务业也将得到进一步提振,具备估值提升空间。

另外,我们统计了2005-2019年间申万一级行业在元旦后一周及1月份的上涨概率和涨幅中位数,发现元旦后一周综合、电气设备、钢铁、机械、电子、传媒的上涨概率和涨幅中位数相对较高;纵观整个1月份,历史来看交运、军工、家电的上涨概率较高。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估