Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

李湛 中山证券首席经济学家、中国首席经济学家论坛理事

王静瑶 中山证券研究所分析师

摘要:

证监会、发改委于2020年4月30日联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,随后证监会就《公开募集基础设施证券投资基金指引(试行)》公开征求意见,《通知》和《征求意见稿》明确了基础设施公募REITs试点的基本原则、试点项目要求和试点工作安排,标志着境内基础设施领域公募REITs试点正式起步。

我国基础设施公募REITs采用“公募+ABS”的模式,遵循在证券交易所公开发行交易,以权益为导向的原则,搭建了我国公募REITs的制度框架。基础设施公募REITs在此时推出意在开辟基础设施领域融资新渠道,盘活存量资产,丰富资本市场投资品,从而起到促进资本市场建设和经济发展的作用。

现阶段公募REITs还仅聚焦于基础设施领域、交易所市场先行,全面扩容仍面临一定的障碍。一是缺乏与REITs相配套的税收优惠政策,或将存在为避税需求导致交易结构过为复杂或税收过重拖累收益的问题。二是现行交易模式下基金公司处于项目投资运营的核心地位,这对长期以来深耕二级市场投资的公募基金提出了人员配备和项目运营方面的考验。三是商业地产作为公募REITs领域的一类主要资产,此次并未纳入公募REITs试点范围,后续有望进一步跟进以拓宽公募REITs项目实施领域。

一、基础设施公募REITs试点正式启动,公募REITs制度框架搭建

证监会、发改委于2020年4月30日联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(简称《通知》),明确基础设施公募REITs试点的基本原则、试点项目要求和试点工作安排。随后证监会就《公开募集基础设施证券投资基金指引(试行)(征求意见稿)》公开征求意见,标志着境内基础设施领域公募REITs试点正式起步。

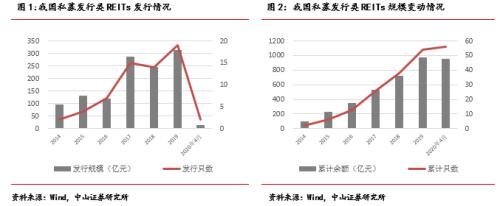

我国早期的类REITs产品起源于2014年,主要是以私募形式发行的资产支持专项计划,基础资产集中于购物中心和写字楼。截至2020年4月末,我国以私募形式发行类REITs产品共计有63只,发行总额1199.15亿元,当前余额948.65亿元。在募集方式上我国的类REITs产品多为私募发行,而成熟市场的REITs以公募为主;在资产权属类别上我国类REITs产品多为债权类,而成熟市场的REITs以权益类为主。2015年9月“鹏华前海万科REITS”在深交所上市,是我国首支公募REITs基金。

我国基础设施公募REITs采用“公募+ABS”的模式,搭建了我国公募REITs的制度框架。《通知》和《征求意见稿》详述了基础设施公募REITs的试点方案,指出我国基础设施公募REITs遵循在证券交易所公开发行交易,以权益为导向的原则,标志着我国REITs市场正式搭建起了成熟的公募REITs制度框架。在具体的产品模式方面,基础设施公募REITs采用“公募+ABS”的模式,即是由具有公募基金管理资格的证券公司或基金公司公开发售基金份额募集资金购买同一实际控制人所属的管理人设立发行的基础设施资产支持证券。在此种模式下,公募基金处于主导地位承担基础设施项目的运营管理责任。

二、基础设施公募REITs意在开辟基础设施新融资渠道,盘活存量资产

根据《通知》对投资范围的界定,基础设施公募REITs以经营性的基础设施资产作为标的资产,聚焦重点领域、重点行业和优质项目。重点领域方面,优先支持京津冀、长江经济带、雄安新区、粤港澳大湾区、海南、长江三角洲等区域,支持国家级新区、有条件的国家级经济技术开发区开展试点。重点行业方面,优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。对于优质项目的界定,要求项目权属清晰、能够产生稳定的现金流并且发起人(原始权益人)和运营企业经营稳健且具备项目管理运营能力。

受新冠疫情爆发的影响,全球经济衰退风险陡升,中国经济下行压力显著增大。2020年1季度实际GDP同比降6.8%,创历史最大跌幅。基建投资发力是稳投资、稳增长以实现逆周期调节的重要手段。今年3月召开的中央政治局会议指出要“积极扩大有效投资,实施老旧小区改造,加强传统基础设施和新型基础设施投资”,在此时推出基础设施公募REITs正是顺应这一政策取向。基础设施公募REITs在可开辟基础设施领域融资新渠道,盘活存量资产,丰富资本市场投资品,从而起到促进资本市场建设和经济发展的作用。一方面,基础设施公募REITs作为一种融资工具,能够拓宽基础设施建设领域的融资渠道,在不增加地方政府杠杆率的情况下为基建项目提供长期资金。另一方面,当前基础设施领域积累了大量的存量资产,将存量基建资产作为底层资产发行REITs能够实现存量资产的提前变现,起到盘活存量资产和提高资金使用效率的作用。此外,当前全球货币宽松的格局导致无风险收益率快速下行,资本市场资产荒出现,基础设施公募REITs具备项目资质优良、投资门槛低、流动性好的优势,为投资者开辟了新的资产配置方向。

三、公募REITs现阶段仍以试点为主,扩容仍存在一定障碍

基础设施公募REITs的推出标志着我国公募REITs市场正式起航,但现阶段公募REITs还仅聚焦于基础设施领域、交易所市场先行,全面扩容仍面临一定的障碍。

一是缺乏配套的税收优惠政策。税收优惠是国外REITs市场得以快速发展的核心驱动力。以美国为例,在REITs的转让环节不动产持有超过10年享受税收优惠,REITs收入向股东分红免征所得税。我国现行的税法下REITs涉及多种税收,如不动产转让层面的土地增值税、契税和原始权益人所得税,项目运营层面的企业所得税,存在重复征税的问题。我国尚无与REITs相配套的税收优惠政策,此前发行的类REITs多采用双SPV结构以实现破产隔离和避税的目的,使得交易结构较为复杂。公募REITs若不推出相应的税收优惠政策,则仍将存在交易结构过为复杂或税收过重拖累项目收益的问题。

二是公募基金项目管理能力面临挑战。在现行的基础设施公募REITs产品交易模式下,公募REITs应取得基础设施项目完全所有权或特许经营权并积极运营管理基础设施项目,为此要“设置独立的基础设施基金投资管理部门,配备不少于3名具有5年以上基础设施项目运营或基础设施项目投资管理经验的主要负责人员,其中至少2名具备5年以上基础设施项目运营经验”,这对长期深耕二级市场投资的公募基金提出了人员配备和项目运营能力的考验。

三是基础设施领域先行,商业地产领域公募REITs尚待拓展。按照国际成熟REITs市场的经验,基础设施和商业地产是REITs的两大基础资产。我国当前推出的公募REITs在交易所先行,聚焦基础设施领域,尚未涉及商业地产。此前我国发行的类REITs产品底层资产多是商业地产,商业地产领域存在较大的REITs发行需求,随着基础设施公募REITs的推出,后续商业地产公募REITs有望跟进,进一步拓宽公募REITs的市场空间。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估