Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

来源:海通国际宏观研究

孙明春为中国首席经济学家论坛理事,海通国际首席经济学家

高通胀(消费物价通胀)一旦回归,就会立即给央行的“无限量宽”划上句号。即便不出现高通胀,如果央行长期不遵守货币纪律,市场仍有可能通过“用脚投票”给央行的“无限量宽”划一个界限。原文于2020年5月13日首发于界面新闻。

----------------

今年年初,一场百年一遇的新冠疫情把全球经济推入危机之中。面对疫情冲击,各国政府都出台了巨额的财政纾困政策,各国央行也出台了空前宽松的货币政策(例如美联储的“无限量化宽松”政策),极力控制疫情的扩散,确保民众健康和基本生活需要得到保障,避免经济与金融市场陷入无序与混乱之中。这些措施属于灾难救助措施,而非经济刺激政策,只要存在真实需要,无论规模多大,都无可厚非,不必拘泥于常规情况下对财政赤字率或货币纪律的约束。无论如何,各国政府和央行都要齐心协力度过当前的困难时期,先求生存,等疫情结束后再设法解决这些“非常规措施”(unconventional policies)可能带来的“后遗症”。

然而,作为研究者和市场参与者,我们也不得不思考一下各国财政的可持续性、央行“无限量宽”政策的边界及其对未来国际货币体系的潜在影响。

公共债务的可持续性

在新冠疫情爆发之前,全球各主要经济体的政府债务负担都已远远超过2008年全球金融海啸前(图1)。例如,美国国债与GDP的比率从2007年的65%上升到2018年的104%;“欧猪五国”(PIIGS)的国债与GDP的比率则分别上升了30-80多个百分点;只有德国出现了国债与GDP比率下降的现象。

显然,无论是英美日、还是“欧猪五国”,在经历了全球金融海啸和欧洲主权债务危机之后的7-10年里,虽然经济早已步入复苏期,但财政政策并没有从“非常规政策”中退出来。至少从数据上看,我们并没有看到传统凯恩斯主义经济学理论中所阐述的在经济复苏后通过实现财政盈余为经济衰退期间的财政赤字“买单”的现象。实际上,几乎所有的经济学家都明白,虽然理论上讲,逆周期的财政政策是实现公共债务长期可持续性的必要举措,但在现实实践中,对政治家而言,却永远找不到削减赤字(更不要说实现财政盈余)的合适时机。人类社会过去几百年的历史表明,政府债务会越积越多,直到出现高通胀或债务违约。

据国际货币基金组织(IMF)统计,新冠疫情爆发之后,全球193个经济体都推出了各种各样的财政纾困与货币宽松措施。以美国为例,联邦政府已推出数轮财政纾困计划,总额已达2.8万亿美元。由于疫情尚未结束,白宫和国会尚在研究出台更多的财政纾困与经济刺激计划,全年下来大概率不止3万亿美元。考虑到去年美国的财政赤字已超过1万亿美元,估计今年的财政赤字将达到GDP的20%左右。笔者判断,明年、后年美国经济增长将依然疲弱,每年财政赤字估计都在GDP的10%左右。这意味着,到2022年,美国政府债务占GDP的比率就将达到150%。鉴于欧洲也是此次疫情的重灾区,欧洲各国的财政负担在今后2-3年里也会大幅度上升,公共债务的可持续性问题令人堪忧。

根据当前全球发展的格局及各国竞争力的变化来判断,在未来5-10年,欧美日等发达经济体通过实现经济高增长来恢复财政盈余的可能性微乎其微,通过大幅度削减福利开支等方法来实现财政基本平衡或大幅度减少赤字的可能性也不大(政治上不允许)。因此,除非出现高通胀,否则其公共债务负担会愈益沉重。这是否会引发主权债务危机呢?

笔者认为,在欧美日等发达经济体出现主权债务危机的可能性不大。这是因为,这些经济体的国债都是以本币发行,鉴于其中央银行现在都采取或接近采取“无限量宽”的货币政策,只要央行兜底,相关政府的所有借贷需求都可以被货币化。在这种情况下,除非央行出于某些原因不出手救助,否则这些国家不大可能出现主权债务危机。

然而,对发展中国家来说,情况则有所不同。一些发展中国家的政府背负金额巨大的外币债务,一旦出现偿付困难,本国央行即便愿意无限兜底,也没有充足的外汇储备来帮助本国政府度过这一难关。这些国家的主权债务出现违约的可能性不可低估。实际上,在本轮全球危机的初始阶段,黎巴嫩和阿根廷政府都先后出现了主权债务违约的现象,就是例证。

“无限量宽”的边界

各大央行的“无限量宽”政策虽然大大降低了发达经济体发生主权债务危机的可能性,却把压力转移到中央银行和货币体系上。

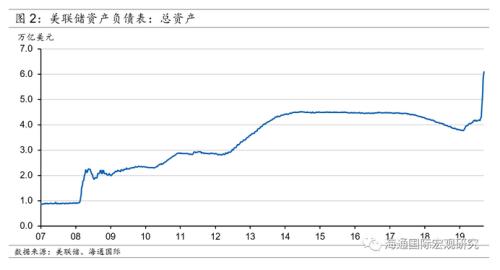

在上一轮危机(全球金融海啸)之前,美联储的资产负债表规模只有不到1万亿美元(图2)。面对金融海啸给全球经济与金融体系带来巨大冲击,美联储采取了非常规的货币政策,也就是“量化宽松”政策,在不到五年时间里(2009-14),通过三轮“量化宽松”,将资产负债表扩张到4.5万亿美元左右。理论上讲,当经济与金融体系恢复常态后,联储应该收回(或至少部分地收回)非常规时期释放的流动性,也就是实施所谓的“量化紧缩”政策。但“量化紧缩”仅仅开展了不到两年(2018-19),美联储的资产负债表规模也只下降了7000亿美元,到2019年9月就停止了。到新冠疫情发生之前,其资产负债表规模又回到了4.2万亿美元的水平。显然,即便对于具有高度独立性的联储来说,也是“放水”容易、回收难啊!

在新冠疫情和石油价格暴跌导致全球金融市场剧烈波动之后,为稳定金融市场并支持美国政府的财政纾困措施,美联储在过去两个月里又把资产负债表规模扩大了2万亿美元,达到6.1万亿美元。考虑到美国政府的财政纾困与刺激计划尚在执行和规划之中,今后2-3年还会有巨大的融资需求,其中相当大部分可能不得不由联储“买单”;同时,美国经济和金融市场今后数年都可能面临巨大挑战,美联储将不得不通过更加宽松的货币政策来防止经济陷入萧条、防止金融市场陷入危机之中。因此,美联储仍将在今后2-3里继续扩张其资产负债表,估计在2023年前后就会扩大到10万亿美元了。

鉴于美元在国际货币体系的特殊地位(占绝对垄断地位的国际清算货币和储备货币),美联储似乎可以无限扩表,应对任何危机。但笔者认为,也不能高估了美联储(及其他主要央行)的能力。货币宽松也有极限。毋庸置疑,一旦高通胀(消费物价通胀)回归,就会立即给央行的“无限量宽”划上句号。即便不出现高通胀,如果央行长期不遵守货币纪律,市场仍有可能通过“用脚投票”给央行的“无限量宽”划一个界限。

例如,上一轮金融海啸之时诞生的比特币,很可能就是市场对央行缺乏货币纪律而释放的第一个警告。这样一个毫无内在价值、凭空而生的数字货币,诞生后不但获得了市场的高度认同,而且催生了一系列基于区块链技术的数字货币或数字资产。尽管今天这些数字货币的体量仍然很小,在今后相当长一段时期都不足以对美元的“霸主地位”形成实质性威胁,但它们已成为很多中长期投资者(包括机构投资者)的重要保值工具。这是市场准备“用脚投票”的一个早期迹象。

另外,海外投资者对美元和美元资产的态度也在发生潜移默化的变化。根据美国财政部的数据,2015年以来,外国政府和国际组织已连续5年净卖出美国长期国债(图3);由于欧洲、日本的长期国债都是零利率或负利率,而美国长期国债仍有1.5%以上的正收益,私人部门还在净买入美国长期国债。但是,如果把政府部门和私人部门加总起来,实际上过去5年海外投资者整体还是净卖出美国长期国债,累计净卖出规模在5000亿美元左右。

这些现象皆发生在此轮危机之前,其背后的逻辑和意义都值得深思。新冠危机发生后,美联储又开始新一轮的大幅度扩表。虽然短期内,市场非常欢迎美联储的“无限量宽”,因为它避免了一场金融危机从天而降;但尘埃落定之后,投资者将如何应对美联储无底线的“放水”呢?在本轮危机中,黄金和比特币价格虽然也出现了大幅度波动,但整体表现比较坚挺,是否是投资者因担忧高通胀重返或当前“纯信用货币”的国际货币体系出现“突变”而采取的对冲操作呢?

对国际货币体系的潜在影响

自1945年成立布雷顿森林体系以来,美元的地位都不可动摇。即便1971年后美元与黄金脱钩,全球进入一个纯粹基于央行信用的信用货币体系,美元在全球货币体系中的支柱地位依然坚如磐石。显然,这是一个稳定均衡。然而,全球经济发展到今天,国际货币体系很可能已出现更多均衡点,其中有些均衡点很可能比当前的均衡点更有效率,而且也可能是稳定均衡。然而,从一个稳定均衡过渡到另一个稳定均衡却不是件易事,往往需要有外部冲击才能促成。

一种潜在的均衡就是前述的由黄金、比特币、或其他一些非信用货币取代现有的国际信用货币体系。这种可能性在今天看来概率很小。也许技术的进步会给人类带来更多的可能性和选择,只是今天尚不得而知。

另一种潜在的均衡是现有国际货币体系中不同货币的重要性出现较大变化。例如,根据中国的经济体量、占全球贸易的比重等因素分析,人民币在国际货币体系中有潜力扮演更重要的角色(图4)。但是,实现这个演变并不容易。当前的国际货币体系形成多年,市场形成了习惯和共识,在此之上也建立了很多重要的金融基础设施,很难另起炉灶。只有出现很大的外部冲击时才有可能改变。

当前新冠疫情所形成的全球危机,是一个很大的外部冲击,很可能要历时多年,最终导致全球经济格局、各国财政负担及央行资产负债表(包括美联储的资产负债表)出现巨大变化。在这个过程中,如果中国经济能够继续保持稳健成长(不需要中高速成长),国际收支基本平衡,对外开放愈益深化,中国企业与金融机构的国际竞争力不断增强,届时,完全存在一种可能,即市场将主动推动人民币进一步国际化,令人民币在国际货币体系中扮演更重要的角色。

从当前形势看,相对于欧美日及大部分其他经济体来讲,中国经济的基本面(包括储蓄率、经常账户、财政状况、经济的成长性、外汇储备的充足性等)都更健康。得益于过去几年“降杠杆、防风险”的努力,中国的财政与货币政策都保持了比较大的克制和纪律性,因此在应对此次全球危机时的财政与货币政策空间更大。如果我们应对得当,应该能够比较平稳地渡过这场全球性危机,实现经济与社会的平稳发展。果真如此,危机之后,人民币国际化大概率会获得市场的更大认可。

当然,这只是从中长期来讲的一个可能性,而不是必然的。人民币国际化应由市场决定、水到渠成。能不能走到那一步,取决于今后几年危机最严重的时候(目前应该还不是最严重的时候),我们能不能平稳度过。因此,我们要做好“打持久战”的准备,不要低估了困难;在应对当前危机挑战的同时,要平衡好与中长期可持续发展的关系。

最后,需要提醒的是,在一个非线性系统中,从一个均衡过渡到另一个均衡的过程往往不是平滑的,而是剧烈的“跃迁”或“突变”;用公众易懂的词语来解释,就是有可能发生“危机”或“灾难”。在人类历史上,无数次货币体系、货币制度的变迁都是痛苦而突然的,对经济、社会、甚至政治的稳定也可能造成威胁。尤其是考虑到美元地位的削弱势必伴随着美元汇率的贬值,损害严重依赖进口品的美国消费者的福利,届时这一“跃迁”对美国经济与社会的影响有可能超出我们今天的想象。对此,我们必须深谋远虑。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估