Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

赶在2020年最后一天,号称“柔性屏”独角兽的柔宇科技,提交了IPO招股书,将自身家底展露。最近三年半柔宇科技净亏损31.95亿元,欲融资144.34亿元。它是继中芯国际之后,科创板拟募资金额第二高的企业。

2012年,29岁的刘自鸿创立柔宇科技。而在2019年的最后一次融资中,成立7年的柔宇科技估值接近420亿元,包括中信资本、IDG、深创投等众多知名风投资本均参与过融资。

资本市场备受追捧,但柔宇的产品却一直只闻其声,鲜见其形。围绕柔宇科技的“PPT量产”、“炒概念”、“骗子公司”质疑不断,柔宇虽多次澄清也难改舆论纷扰。

随着招股书披露出更多信息,关于柔宇科技的谜团并未减少。

搜狐财经深度分析其招股书,发现柔宇科技营收体量在2亿元水平,且2020年上半年应收账款的营收占比超过80%。最近三年半,其亏损逐年扩大,自身“造血”能力极其匮乏,长年依靠股权融资、银行借款维持经营资金。

按照2019年柔宇科技2.27亿元的营收计算,144.34亿元的募投资金相当于其60多年的收入。

在产品及销售端,柔宇科技并没有拿出有信服力的产品和数据:依托自身柔性屏产品,其通过手机厂商代工生产的自有品牌手机,半年出货量或不足1.5万部,甚至可能不及格力手机;经搜狐财经走访,柔宇科技在招股书反复提及的、与路易威登及泸州老窖等合作的企业级产品,并未大规模量产或商用。

3年半合计亏损32 亿元,年中向高管借款216万

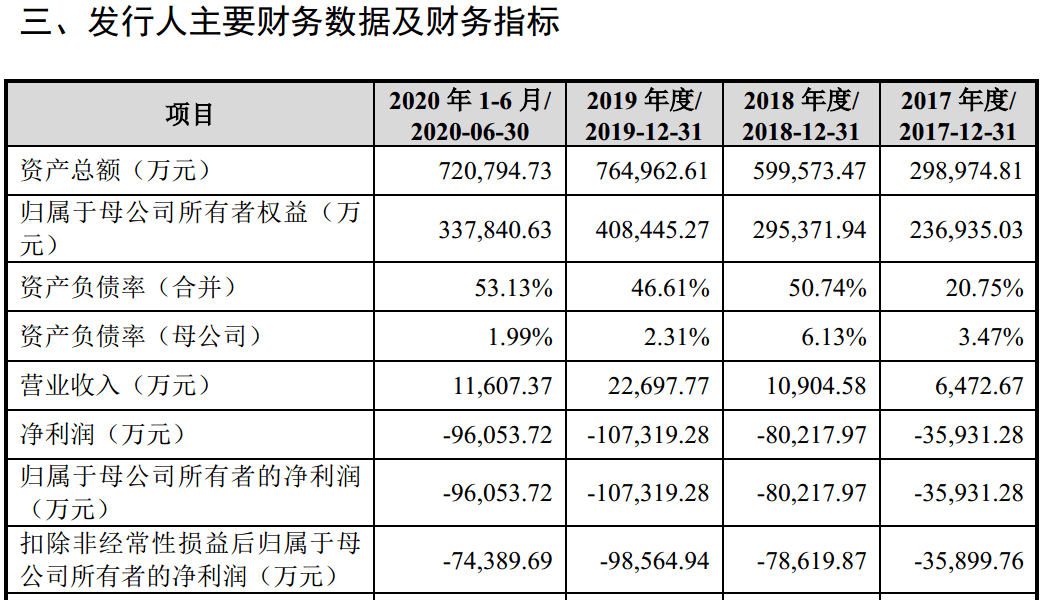

根据招股书披露的数据,柔宇科技近年的业绩可谓疲软。

2017年、2018年及2019年,柔宇科技的营收分别为6472.67万元、1.09亿元及2.27亿元,两年营收复合增速为87.3%。但其净亏损也呈扩大之势,同一时期,其净亏损分别达到了3.59亿元、8.02亿元及10.73亿元。

2020年上半年,柔宇科技实现营收1.16亿元,净亏损进一步扩大至9.61亿元。最近三年一期,柔宇科技的累计净亏损为31.95亿元。截至2020年6月末,柔宇科技累计未分配利润高达-24.27亿元。

值得注意的是,柔宇科技相对较少的营收,还面临着应收账款无法回收的风险。最近三年及一期末,其应收账款账面价值分别为2919.55万元、4149.41万元、8759.3万元及9760.26万元,占当期营收的比例分别为45.1%、38.1%、38.6%及84.1%。

此外,柔宇科技已对一部分应收账款计提坏账准备。最近三年及一期末,其计提的应收账款坏账准备分别为160.85万元、346.83万元、1524.67万元及943.38万元,占当期应收账款余额的比例分别为5.2%、7.7%、14.8%及8.8%。

以深圳市伯亿传媒有限公司为例,该公司为柔宇科技2019年第一大客户,柔宇当年对其销售额为4623.16万元。截至2020年6月末,柔宇来自深圳伯亿的应收账款账面余额为3268万元,其中已计提坏账准备为165.19万元。

由于自身“造血”能力薄弱,融资就成为柔宇科技补充资金的主要来源。最近三年一期,其经营性现金流净额、投资性现金流净额皆为负值,仅融资性现金流净额为正。

最近三年,柔宇科技吸收投资收到的现金累计为45.73亿元。由于多次增资扩股,其最近三年及一期末的货币资金分别为8.32亿元、1.33亿元、14.54亿元及8.48亿元。

最近三年一期,柔宇科技取得借款收到的现金累计也达到了29.76亿元,这些借款主要为银团行提供的长期借款。

2017年9月,柔宇科技子公司柔宇显示与包括中信银行深圳分行在内的5家银行签订银团贷款合同,获得36.4亿元授信额度。截至2020年6月末,柔宇显示已分4次从银团行提款,累计提款金额为28.56亿元,用于建设柔宇国际柔性显示基地项目一期工程。

最近三年及一期末,柔宇科技的短期有息负债为1.19亿元、0元、3702.36万元及8365.53万元。与同期的货币资金相比,这些有息短债的金额并不突出。

但年末连续持有上亿元货币资金的柔宇科技,却在2019年7月至9月向包括实控人刘自鸿在内的4名创始人及高管累计拆借216万元。其中,对副总经理余晓军的2次拆借金额分别仅为10万元、6万元。

此外,截至2020年6月末,柔宇科技的长期借款高达27.88亿元。由于长期借款之后会陆续转为一年内到期的非流动负债,柔宇的短期偿债压力也将随之上升。

3年融资7轮,实控人与投资方签对赌条款

从柔宇科技目前的业绩来看,一段时间内实现分红并不现实。在所持股份增值后伺机退出,对柔宇的投资者来说似乎更为可行。

招股书显示,2017年7月初,柔宇科技前身柔宇有限的股东为21名,注册资本为4363.69万元。经过7轮融资及3次股权转让后,柔宇有限的股东在2020年2月已增加至41名,注册资本也提高到5279.34万元。

在此期间,柔宇有限的估值也“水涨船高”。2017年12月,柔宇有限进行第一次股权转让时,每注册资本为25.15元。到了2020年2月进行第三次股权转让时,其每注册资本升至151.58元,是2017年12月的6倍多。后进入的机构将面临更大的退出压力。

而在2019年11月进入的3家投资机构,则直接与包括刘自鸿在内的4名创始股东签订了关于上市的对赌条款。

彼时,深圳慧港、天津玮祥、西藏祥盛分别出资17亿元、3000万元、1.7亿元入股柔宇有限。该轮融资完成后,三者的持股比例分别为4.06%、0.07%、2.53%。

其中,深圳慧港、天津玮祥均为本轮新进入的机构。根据深圳慧港的出资金额与持股比例推算,当时柔宇有限的估值为418.72亿元。

招股书显示,3家机构与刘自鸿等人签订的对赌条款大致为,上市主体的每股发行定价若低于投资方的上市主体每股投资成本,则创始股东应与投资方签署股份转让协议对投资方进行股份补偿。

2020年9月,3家机构又与刘自鸿等人签署《终止协议》,约定如果柔宇科技的上市申请通过监管部门审核,上述对赌条款将完全终止。如果其上市申请出现未获核准通过、被撤回、被否决等情况,上述对赌条款将恢复法律效力。

柔宇的产品卖给了谁?

招股书称,柔宇科技从事的业务为柔性电子产品的研发、生产和销售,主要产品为全柔性显示屏、全柔性传感器、折叠屏手机、柔性智能手写本等。简单来说,其产品如同企业名称,all in“柔性”。

反观三年半营收5亿、净亏损32亿的业绩,这些柔性产品究竟卖给了谁呢?

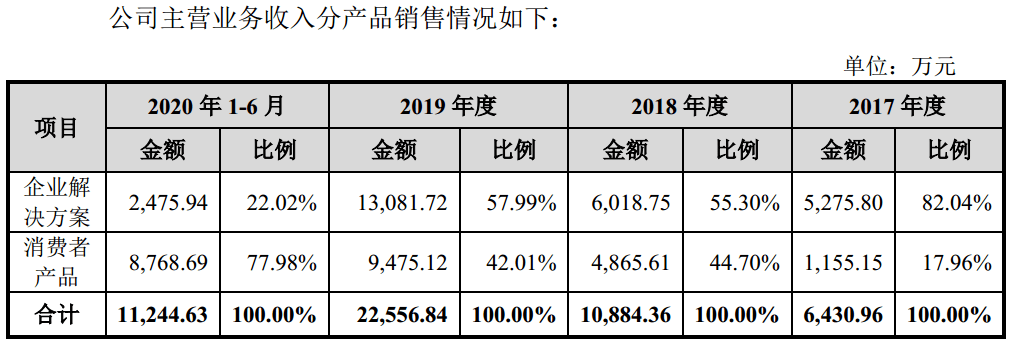

很长时间以来,柔宇科技一直对外界宣称采用to B、to C两条腿走路的模式,其营收来自于企业解决方案和消费者产品。

其中,企业解决方案包括文娱活动中的柔性手持屏与柔性表演服、智能家居中的全柔性显示屏中控、运动时尚行业的柔性显示衣帽套装、办公教育领域的智能铭牌会议系统等。消费者产品则包括折叠屏手机FlexPai柔派、柔性智能手写本RoWrite、头戴系列产品。

招股书显示,最近三年,柔宇科技一半以上的营收都来自于企业解决方案。而在2020年上半年,该业务的收入比例萎缩至22%,销售额仅2476万元,不足2019年全年的20%。

消费者产品的收入比例则由2019年的42%增至2020年上半年的78%,半年实现营收8768.69万元。

在招股书中,柔宇科技并未披露各产品线的详细销售情况。按已披露的柔派手机5985元/部的平均单价计算,假设其上半年消费者产品业务的营收都来自于此款手机,半年出货量也仅为不足1.5万部,这一数据甚至可能不及半个月卖出2000多部的格力手机。

搜狐财经查询电商平台发现,目前柔宇淘宝官方旗舰店中仅有FlexPai2这一款手机,256G、512G版本的月销量分别为200件、7件,二者在柔宇京东自营旗舰店累计销量分别为1298件、1294件。

2020年4月,柔宇宣布与中兴达成合作,将为中兴提供全柔性显示屏、柔性传感器以及解决方案。招股书显示,此次合作将推出新一代折叠屏手机,该机型相较第一代更轻更薄,折叠后完全无缝隙。

这是柔宇首次也是唯一一次与手机厂商进行合作,但据招股书披露,相关产品目前仍处于上市准备阶段。而这距离量产、大规模商用仍有较大差距。

搜狐财经注意到,柔宇科技在招股书中反复7次提到,其积累了中国移动、中国电信、Vertu、空中客车、路易威登、泸州老窖、东方演艺集团、格力电器等一批知名企业级客户。

按照柔宇科技的说法,其在2020年与泸州老窖进行合作,将全柔性屏应用到酒瓶包装展示中,并实现量产出货。

网络上有报道显示,2020年7月,柔宇携手泸州老窖打造“柔性屏+白酒”跨界CP引发热议。“纸一样轻薄的全柔性显示屏被批量集成到泸州老窖某些高端品种的酒瓶上。”该报道称。

1月5日,搜狐财经在北京走访了泸州老窖丰体北路旗舰店、六里桥旗舰店等店面,没有见到任何和柔宇有关的产品和信息。一位店员称:“没见过全柔性瓶的国窖1573。”

一位接近泸州老窖的相关人士告诉搜狐财经,他“没有见过相关产品量产”。

招股书中提到,2019年5月,香港柔宇与路易威登签署了相关协议,就DIDA项目向其提供柔性显示屏,且在路易威登的纽约、巴黎时装秀上展出了集成柔宇科技全柔性显示屏的手包产品。

“让设计师们可以自由地将柔性显示屏设计到包包当中,还可通过柔性显示屏进行触控互动,实时展示品牌精彩视频。”彼时,柔宇科技这样形容此次跨界。

路易威登一名员工对搜狐财经表示,该产品确实曾对外展出,但没有实现大规模销售,且需要通过定制购买。

相比之下,柔宇手机和运营商的合作关系更为简单。招股书中有销售合同显示,柔宇科技分别在2019年10月、2020年11月与中国移动、中国电信签署采购合同,提供折叠屏手机。

搜狐财经在中国移动、中国电信官网看到,中国移动官网中的柔宇FlexPai2手机显示为下架状态,中国电信官网则未上线相关产品。

招股书显示,2020年上半年,柔宇科技对前五大客户的销售金额合计为7913.15万元,占总销售额的比例为68.2%。搜狐财经注意到,前五大客户里面,并没有柔宇科技在招股书中反复提及7次的“空中客车、路易威登、泸州老窖”等知名企业。

其中,壹梁实业连续多年位居前五大客户之列,柔宇科技2020年上半年对其销售金额近1900万元,占总销售额的比例为16.8%。据网易财经清流工作室报道,壹梁实业除了客户的身份外,其关联公司深圳同创鑫也向柔宇科技的美国公司发货柔宇的产品。

而柔宇科技2019年的第三大客户海南故事电子商务有限公司运作的海南故事商城,疑似被运作为启程SEC物权链项目。股权穿透后,海南故事的大股东疑似曾因售卖“原始股”在诸多社交平台被指控为“骗子”。

上半年产能利用率5%,仍计划募资49亿扩充产能

招股书称,柔宇科技拟发行占发行后总股本比例不低于10%的股份,计划募资144.34亿元。其中,有高达72亿元的募资,将用于补充流动资金。

此外,将有4.62亿元募资用于柔性前沿技术研发项目,有49.39亿元用于柔性显示基地升级扩增建设项目,有11.24亿元用于柔性技术的企业解决方案开发项目,有7.1亿元用于新一代柔性智能终端开发项目。

柔宇科技称,柔性显示基地升级扩增建设项目(下称基地扩建项目)建成后,预计年产8英寸全柔性屏3670千片、7.2英寸全柔性屏1742千片、10英寸全柔性屏912千片,总计新增年产能6324千片。

然而,在急于增加产能的背后,是柔宇科技突出的产能闲置问题。

招股书显示,最近两年一期,柔宇科技全柔性显示屏的产量分别为1.76千张、14.56千张及1.23千张,设计产能则分别为11.67千张、46.67千张及23.33千张。以此计算,其产能利用率分别为15.1%、31.2%及5.3%。

柔宇科技称,2018年产能利用率较低,是由于产量尚处于爬坡阶段。2020年上半年产能利用率较低,则是因为部分订单延后,且2019年尚有部分显示屏备货。

在募资4.62亿元的柔性前沿技术研发项目中,柔宇科技称,其拟开展柔性电子集成电路设计与工艺、柔性Micro LED显示技术、柔性AIoT人工智能芯片算法、柔性电子集成电路和执行器、自由形态及可拉伸全柔性传感器的开发。

在募资11.24亿元的柔性技术企业解决方案开发项目中,柔宇科技的研发方向包括,全柔性多场景内容拼接推送与AI艺术效果软件系统与互联平台、智能机构柔屏支撑包覆解决方案技术平台开发、柔性感知与万物互联集成SoC芯片定制设计和开发、行业应用的全柔性技术解决方案落地。

至于募资7.1亿元的新一代柔性智能终端开发项目,柔宇科技则准备进行全柔性屏及相关传感器技术、高精密度铰链(转轴、抽拉及其他器件)机械形变机构、柔性OS操作系统、移动通信和芯片平台的设计与开发。

值得注意的是,截至2020年6月末,柔宇科技的总资产为72.08亿元,净资产为33.78亿元。以此计算,柔宇此次募资总额是其总资产的2倍,是其净资产的约4.3倍。光是补充流动资金项目的72亿元募资金额,就与其总资产持平。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估