Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来源于网络

图片来源于网络

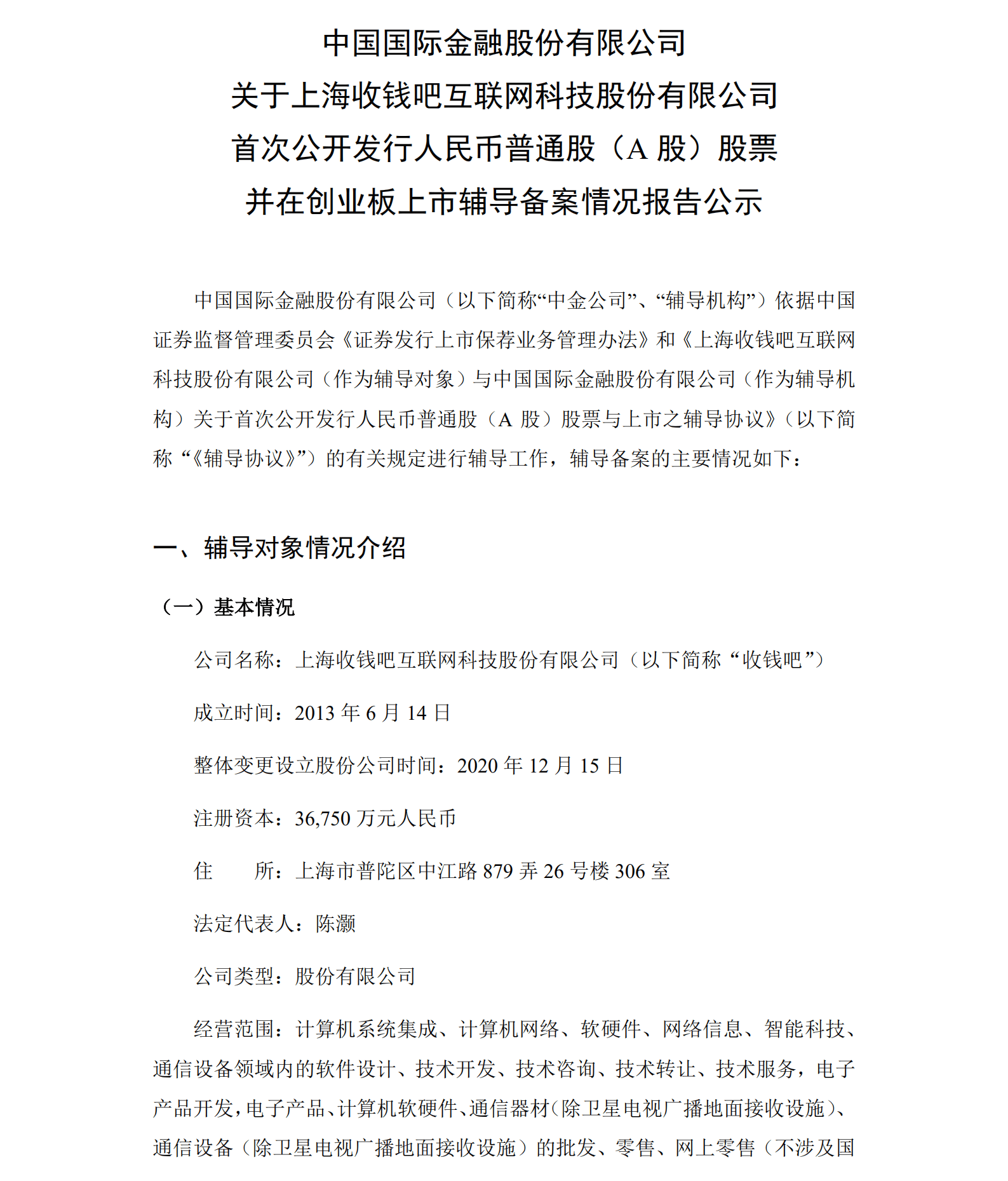

日前,上海监管局披露了《中金公司关于上海收钱吧互联网科技股份有限公司辅导备案情况报告公示》,公告显示,聚合支付头部服务商收钱吧拟在A股创业板上市,中金公司已于2020年12月开始对其进行辅导。

图片来源于上海监管局网站

图片来源于上海监管局网站

聚合支付,也称“融合支付”,是当下支付行业备受关注的焦点话题。它的具体模式是将微信、支付宝、云闪付等多种主流支付渠道汇聚到一张二维码上,客户在进行付款时可以实现一码多扫。

收钱吧成立于2013年,目前已成长为聚合支付领域的头部企业,拥有超400万商户,日服务人数超过3200万。“收钱吧到账XX元”是其极具代表性的语音符号。

实控人原为拉卡拉联合创始人,辅导机构中金公司参投

聚合支付又被称为第四方支付,它的定位介于第三方支付与商户之间,通常作为第三方支付的延伸部分存在,因而与第三方支付关系十分紧密。

企查查显示,收钱吧的实际控制人是公司董事长陈灏,目前持有公司31.01%股份。陈灏原是有着“A股第三方支付第一股”之称的拉卡拉支付公司的联合创始人,当前仍持有拉卡拉0.92%的股份,他曾先后任职于拉卡拉、卡友和银联商务等多家第三方支付公司,有丰富的第三方支付行业经验。

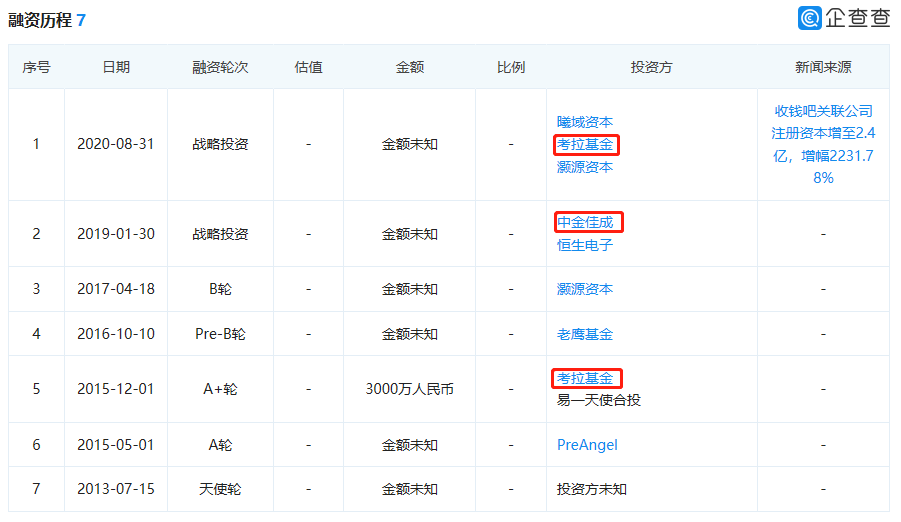

持有收钱吧6.81%股份的第五大股东考拉基金由拉卡拉发起成立,而拉卡拉主体公司还直接持有收钱吧0.5%股份,位列股东排名第20位。此外,中金公司旗下的杭州中金锋泰持有收钱吧6.99%股份,为第四大股东。

图片截取自企查查

图片截取自企查查

从融资记录上看,收钱吧先后共经历了7轮融资,投资方包括曦域资本、考拉基金、灏源资本等,其中,考拉基金分别于2015年12月和2020年8月进行了两轮投资,中金公司旗下全资子公司中金佳成于2019年1月参与了一轮战略投资。

借道持牌机构拉卡拉开展资金结算

官网显示,收钱吧的产品线主要有收钱吧APP和包括收钱音响、扫码王、收款码牌等在内的各种收款工具。

搜狐财经走访了一家使用过收钱吧收款码的小商户,该商家表示,使用收钱吧收到的账款并不是实时到账的,而是次日到账。

对此,搜狐财经咨询了收钱吧为商家提供帮助的小店规划师,该规划师介绍称,收钱吧的新用户在入驻初期,交易金确实都是次日自动提现到账,如果急需提现,则需要缴纳0.1%的服务费。

但值得注意的一点是,像收钱吧、乐惠、哆啦宝这样纯作聚合支付的收单外包机构是不需要持有支付牌照的。

有业内人士表示,第四方聚合支付虽然不涉及资金结算,不受支付牌照监管,但仍不免有极少数企业打“二清”擦边球。

所谓“二清”,是指没有获得央行支付业务许可的单位或个人,在持牌收单机构的支持下实际从事支付业务和资金清算的一种模式。该模式由于资金难以监管、存在套码等违规行为,风险较高而一直被央行禁止。

一位收钱吧的代理商向搜狐财经表示,收钱吧虽然是次日到账,但实际自身并不留存资金,而是借由持牌公司拉卡拉的端口进行结算,商户提现到账前的资金也是暂存在拉卡拉的银联监管账户中。

2019年6月,拉卡拉按照监管要求将所有商户结算业务全部转由通过银联总部平台完成,而银联总部的结算会在次日进行清算。

业内人士表示,这样聚合支付公司就仅仅相当于支付公司的信息中介,所有的进件、风控、清算都是由支付公司处理,并没有做“二清”的机会。

2020年8月,中国支付清算协会发布《收单外包服务机构备案管理办法(试行)》文件,对收单外包机构的业务开展作出了多项规定,改变了收单外包机构此前无序生长的状态,《办法》的出台,也标志着收单外包走向备案制时代。

9月16日,收钱吧、银联商务、通联支付、拉卡拉等60家企业成为首批通过收答案外包服务机构备案的企业。

备案制出台后,坊间有不少关于聚合支付牌照问题的讨论。

支付产业网创始人刘刚则认为,收单机构备案只是协会备案,与牌照不同。而且从业务角度看,通常“金融牌照”都涉及资金流相关的金融服务,而聚合支付本身是中性技术,并不与金融挂钩,推测发布牌照的可能性较小。

商户“生意贷”年利率高至18%

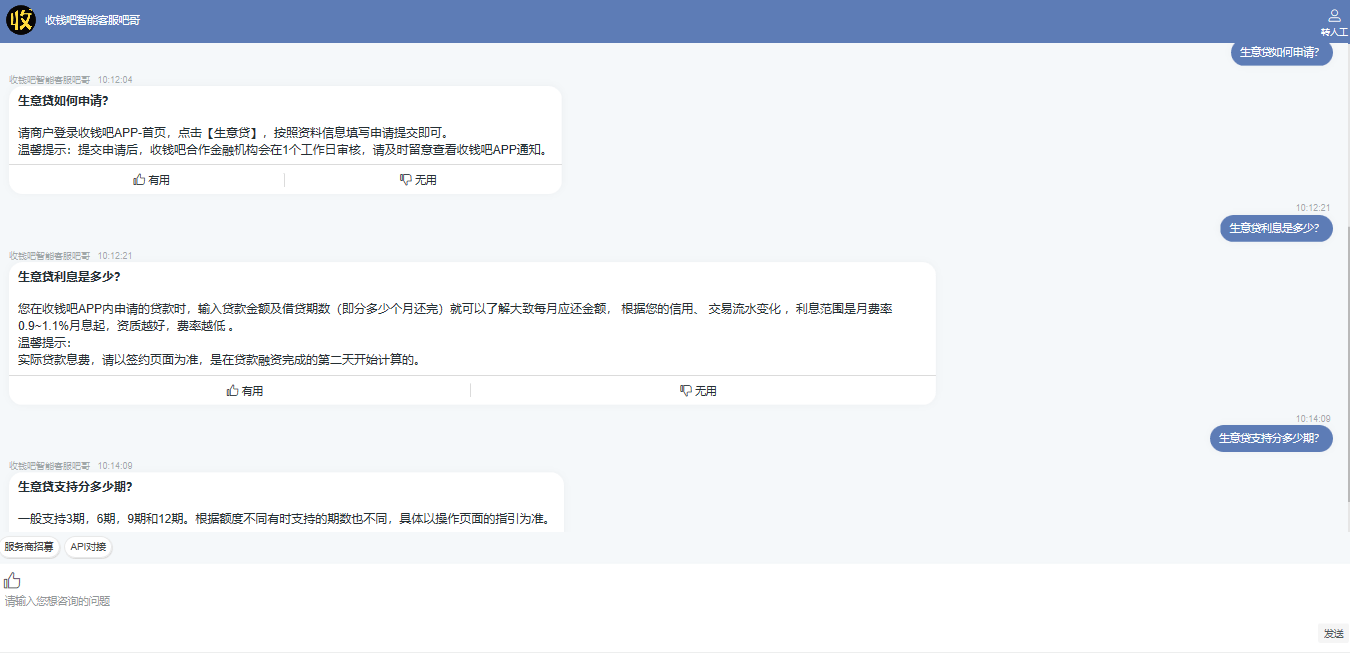

官网显示,除了常规的收款工具外,收钱吧还为商户提供了最高30万元的“生意贷”。

搜狐财经从收钱吧智能客服处获悉,生意贷是收钱吧为商户在进货、采购、装修、开设分店等用钱场景时提供的一款贷款服务。

图片截取自收钱吧官网客服

图片截取自收钱吧官网客服

商户的贷款额度与其使用收钱吧收款的流水量挂钩,贷款支持3、6、9、12期分期。利率方面,收钱吧官网显示的是最低日利率0.03%,客服口径是月利率0.9%-1.1%起,但并未标注利率上限。

前述代理商表示,目前他所接触过的收钱吧“生意贷”利率最高为月利率1.5%,换算成年利率约为18%。

2020年8月20日,最高人民法院发布了《关于修改最高人民法院关于审理私人贷款案件适用法律若干问题的决定》,此次修订规定了民间借贷的司法保护利率上限为四倍同期LPR限额。

据此计算,当前的民间借贷司法保护利率应为15.4%,而上述代理商所声称的最高利率实际上是高于该值的。

该名代理商介绍,收钱吧“生意贷”的放贷主体并不是上述为其提供渠道端口的拉卡拉,而是一家名为“读秒”的智能信贷供应商。

除了收钱吧,在读秒官网的合作伙伴一栏还有百度、小米、360、平安等众多开展互联网金融业务的行业巨头。

读秒主要面向中小微企业和个体工商户群体,可实现3分钟极速申请,15分钟快速授信, 最高贷款金额60万,当天放款率超过75%。

上交所官网显示,2017年和2018年,读秒主导发行了“读秒-去哪儿网‘拿去花’”第一期和第二期消费分期资产支持专项计划(ABS),发行金额合计7.45亿元,计划管理人为中信证券,发债主体为深圳前海敏恒商业保理有限公司。

图片截取自上交所官网

图片截取自上交所官网

企查查显示,“读秒”的主体公司是上海安趣盈科技有限公司,成立于2015年,注册资本为12亿元,法定代表人为魏世鑫。敏恒商业保理公司为安趣盈全资控股公司,注册资本为2亿元。

新近发布的小贷新规规定,跨省级行政区域经营网络惜贷业务的小额贷款公司的注册资本应不低于50亿元,读秒距离合规尚存在一定空间。

此外,读秒与一点基金、积木盒子、企乐汇等公司共同隶属于金融科技供应商品钛(PINTEC)旗下。

品钛旗下的积木盒子曾是P2P平台的一员,由于近年来监管层对P2P进行了重点整治,P2P资金在品钛的信贷解决方案中占比逐年下降,2020年2月,积木盒子宣布退出p2p。

自2014年至今,品钛先后共经历了6轮融资,投资方包括顺为资本、曼图资本、熙金资本等。2018年,品钛在美国纳斯达克交易所上市,当前市值为4305万美元。

图片来源于收钱吧官网

图片来源于收钱吧官网

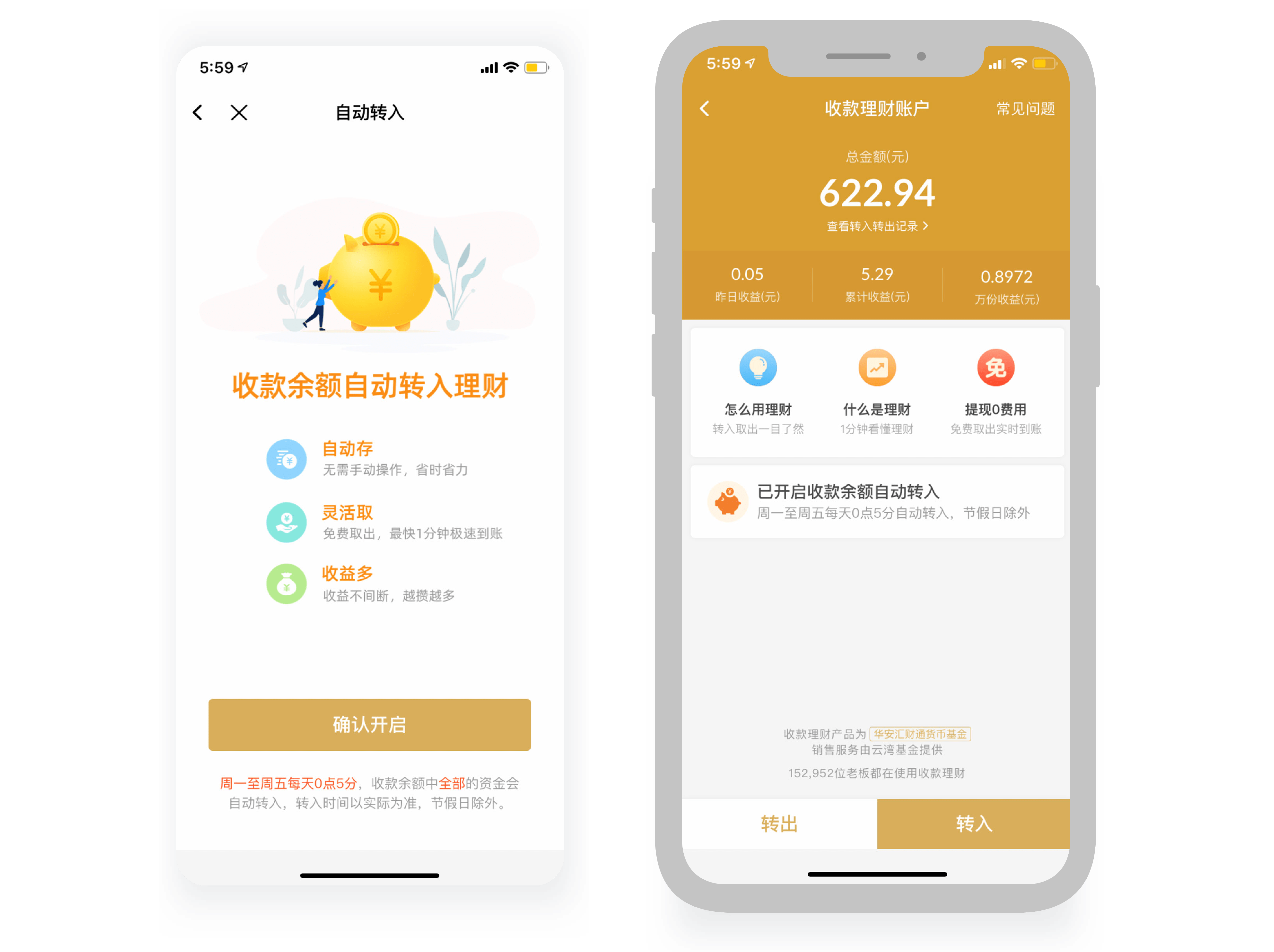

此外,在收钱吧官网还显示,商户可以通过收钱吧APP进行理财,理财产品为华安汇财通货币基金,销售服务有云湾基金提供。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估