Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

在因财务造假质疑导致股价大跌后,南极电商终于正面回应了一份早在2019年就已流传的报告。

1月12日晚间,南极电商公告称,关注到近期网上流传的质疑其体外循环造假的PPT。未避免对投资者构成误导,其对该PPT中的8项疑点予以澄清说明。

同日,南极电商还披露了回购股份进展的公告。截至1月12日,其累计回购了占目前总股本1.45%的股份,成交金额为3.48亿元(不含交易费用)。受上述两项消息刺激,南极电商1月13日涨2.28%,收9.44元/股,总市值为231.74亿元。

受财务造假消息影响,今年以来,南极电商股价累计下跌30.99%,市值蒸发104.09亿元。与2020年7月10日的历史股价最高点24.41元/股相比,其股价累计跌幅更是达到61.33%,市值共蒸发367.49亿元。

去年前三季净利率26%,超过银行、白酒和券商

南极电商所称的PPT,为兴业证券某分析师2019年发布一份报告。

该报告以南极电商举例称,其存在净利率非常高而无明显壁垒;无明显的竞争对手;非常轻资产的运营模式;财务数据质量差,应收账款占营收的比重提升且波动较大;经营规模翻倍增长,员工数量反而下降;供应商和客户高度重叠等多项疑点。

同花顺数据显示,2020年前三季度,南极电商的整体净利率达到26.01%,超过江阴银行的25.85%、水井坊的25.79%、西部证券的25.69%。

对此,南极电商称,其盈利主要来自品牌综合服务业务。品牌综合服务业务是南极电商按发放商标辅料的批次为授权生产商提供品牌授权、供应链服务等综合服务,并收取品牌综合服务费,在各产品约定的服务期内分摊确认收入。

这一为生产商提供品牌授权、发放商标辅料的业务模式,被外界戏称为“卖吊牌”,因此南极电商也到了“吊牌之王”的称号。

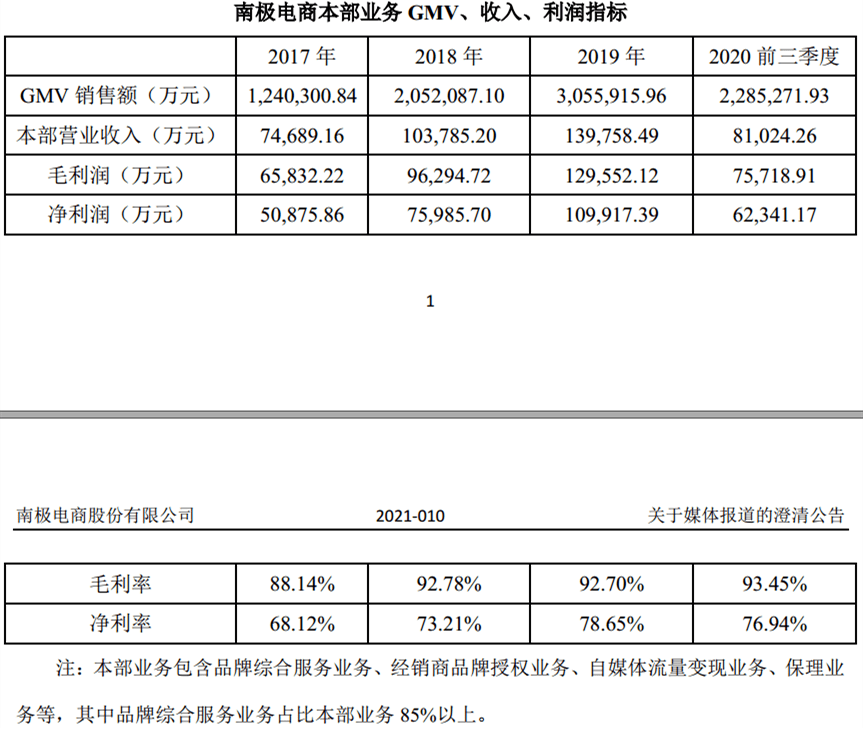

南极电商还表示,由于品牌综合服务业务主要成本构成为采购的辅料成本和人工成本等,因此毛利率较高。2020年前三季度,其本部业务(品牌综合服务业务占比 85%以上)毛利率达93.45%,净利率为76.94%。

另据2020年半年报,南极电商品牌综合服务业务当期的毛利率达到了94.04%。这一数据,甚至超越了贵州茅台当期91.46%的综合毛利率和91.53%的主营业务毛利率。

来源:南极电商的澄清公告

来源:南极电商的澄清公告

对于无明显的竞争对手这一疑点,南极电商称,从国内品牌授权及服务模式来看,其与恒源祥、北极绒等品牌授权公司存在竞争关系。

针对非常轻资产的运营模式的疑点,南极电商表示,IP授权业务均为轻资产模式,核心资产为无形资产,固定资产占比较少。截至2020年9月末,其无形资产账面价值占资产总额的比例为9.52%,固定资产账面价值占资产总额的比例为0.13%。

前述兴业证券的报告认为,南极电商2014年转型当前业务。2014年以来,应收账款占营收的比重提升且波动较大。并且,南极电商“经常通过将应收账款挪到其他流动资产或流动资产差额的手法,让应收账款数据变得符合二级市场的预期”。

对此,南极电商回应称,其应收账款主要来自品牌综合服务业务及时间互联业务的授信。其中,品牌综合服务业务采取分期付款的模式,向生产商提供一定的授信额度;时间互联业务为广告代理业务,先投放后付款的模式,因此应收账款的存在具有合理性。

南极电商还披露了其应收账款占营收的比例。2016年,该指标为58.75%,至2019年已降至20.21%。因此,南极电商称该指标整体比例可控并且逐年下降。

称质疑其财务造假的报告“计算逻辑有误”

在经营规模翻倍增长、员工数量反而下降这项疑点上,前述报告显示,南极电商2017年营收同比增长89.25%,GMV同比增长41.9%,但员工数量却同比下降20人。2017年,其前台的销售员工数量同比减半,中后台的技术、财务和行政人员数量却增加。

对此,南极电商表示,其本部员工总数在2019年较2018年净下降8人,2020年较2019年净增加175人。这主要体现为业务拓展需要,包括成立食品宠物用品事业群、直播电商事业部,以及存量类目的人数增加等。

在供应商和客户重叠这项疑点上,前述报告显示,在2012年至2015年上半年,南极电商的前五大客户和前五大供应商高度重叠。其中,2012年、2013年、2014年、2015年上半年的重叠数量分别为4家、4家、2家、2家。

对此,南极电商回应称,品牌综合服务业务的客户是指经其审核并授权生产南极电商旗下品牌产品的生产商,供应商是指为其品牌授权业务生产商标辅料的工厂。因此,其不存在品牌综合服务业务的客户和供应商重叠的情况。

南极电商同时表示,在产业链合作模式上,生产商与经销商存在重叠,多为前店后厂模式,且生产商与经销商均为其的客户。这意味着,电商平台上销售南极电商品牌商品的网店,与南极电商授权生产的工厂,往往为同一家公司。

此外,前述报告的作者认为,其通过税务角度计算的南极电商当年应缴纳的增值税金额,远远低于通过财报角度缴纳的增值税金额。

对此,南极电商表示,其绝大部分营业收入的销项税率为6%(归属服务业),并非该报告中税务角度计算的17%的销项税率,该报告计算逻辑有误。目前,其除货品销售业务以外的其他业务的增值税税率均为6%,而2019年货品销售业务占营收的比重仅为0.07%。

前述报告还质疑,南极电商实控人张玉祥无其他上市公司体外业务,却频繁进行股权质押。公告显示,张玉祥第一笔股权质押,发生于南极电商2016年3月借壳上市之后不到半个月的时间。

对此,南极电商表示,截至2021年1月,张玉祥累计质押股权净融资14亿元。其中,2.44亿元用于借壳上市、原壳公司新民科技出售相关资产,3.2亿元用于并购子公司时间互联100%股权,5.3亿元用于归还或认购发行股份时或定增时的借款,1.62亿元用于个人日常开支。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估