Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

针对CPI指标是否应该纳入资产价格变动的问题,中国人民银行副行长陈雨露1月15日在国新办发布会上表示,目前这还是属于学术界讨论的一个重要的前沿课题。央行也一直在密切关注重要领域的资产价格,在保持物价稳定的同时,通过宏观审慎政策来防范资产价格的大起大落带来的宏观金融风险,以切实维护金融稳定。

金融界网1月18日消息 恒大研究院院长任泽平今日发文称,2021年1季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

任泽平称,中国货币当局表态“不急转弯”,事实上经济复苏的基础也不支撑货币金融政策的明显收紧,更多是货币政策正常化和结构性信用政策调整,即在收紧房地产融资、地方债融资和影子银行融资的同时,引导金融机构加大对新基建、“三农”、科技创新、小微和民营企业等国民经济重点领域和薄弱环节的支持力。

全球货币超发:主要是资产通胀

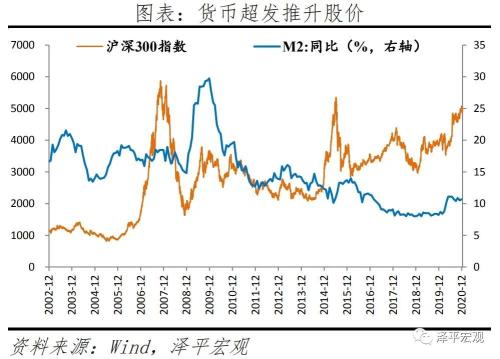

在任泽平看来,过去几十年,全球性货币超发、低利率,却没有引发普遍的严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,进而导致民粹主义、逆全球化等思潮泛滥。

过去几十年全球范围的“低利率、低通胀、高泡沫、高债务”不仅是经济金融问题,更是深刻的社会治理和收入分配问题,“消费降级与消费升级并存” “穷人通缩,富人通胀”。因此,调节收入分配、精准扶贫、加大教育投入、促进社会阶层流动、征收房产税遗产税等将变得越来越重要。以后分析通胀问题,除了经济基本面和货币金融角度,必须增加结构性和收入分配视角。

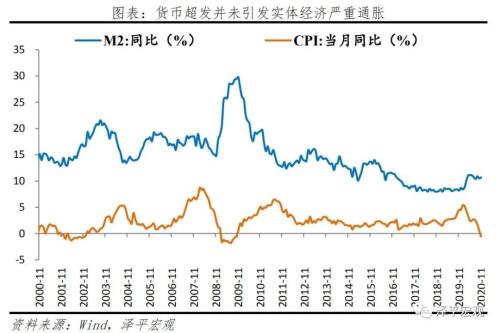

近几十年货币超发,并未引发严重的实体通胀,主要是资产通胀,但本质都是货币现象,这一度导致了货币政策的误判。近年开始强调金融稳定、双支柱、宏观审慎等等,就是把资产通胀纳入货币金融政策的目标范围。

资产通胀比实体通胀的收入分配效应更强,这是更大的课题。美国1980-2014年,前1%的人口拥有的总收入从10.7%大幅上升到20.2%,拥有的总财富从22.5%大幅上升到38.6%。中国2000-2015年,个人财富排名前10%的人群占社会财富的比重从47.75%迅速攀升至67.41%。

资产价格会否纳入CPI?

针对CPI指标是否应该纳入资产价格变动的问题,中国人民银行副行长陈雨露1月15日在国新办发布会上表示,目前这还是属于学术界讨论的一个重要的前沿课题。国际上主要的经济体还没有将具体某类资产价格变动直接纳入CPI指标的做法。

他表示,央行也一直在密切关注重要领域的资产价格,在保持物价稳定的同时,通过宏观审慎政策来防范资产价格的大起大落带来的宏观金融风险,以切实维护金融稳定。

此前,中国金融学会会长、人民银行原行长周小川的文章《拓展通货膨胀的概念与度量》也曾引起关注。周小川在文章中指出,传统的通胀度量面临不足和挑战,货币政策肯定应考虑通胀指标背后的体验,并认为资产价格需要纳入通胀考虑。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估