Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

明星基金经理谢治宇管理的基金在1月份大举加仓银行板块,引发市场关注。

当前普遍处于破净状态的银行股,是否有望启动一定级别的行情?千亿资金南涌香江,港股中的银行股面临着怎样变数?疫情得到遏制后,经济复苏对银行业绩的拉动会否迎来配置机会,券商中国记者就相关问题采访了机构投资人士。

保险是银行重仓投资者之一,估值合理、股息率高,具有良好的安全边际,是以往保险爱银行的重要原因。接受采访的保险机构人士认为,当前银行板块的分化非常严重,仍需寻找到核心资产。也有人认为,股息率高的银行对保险机构有配置价值。

银行股到了配置窗口?

去年以来A股的结构性行情,在银行板块也有演绎。

受到去年四季度业绩增长超预期的影响,银行指数上涨得并不少,但是拆开细看,有银行不断创新高,有的却继续向下寻底。

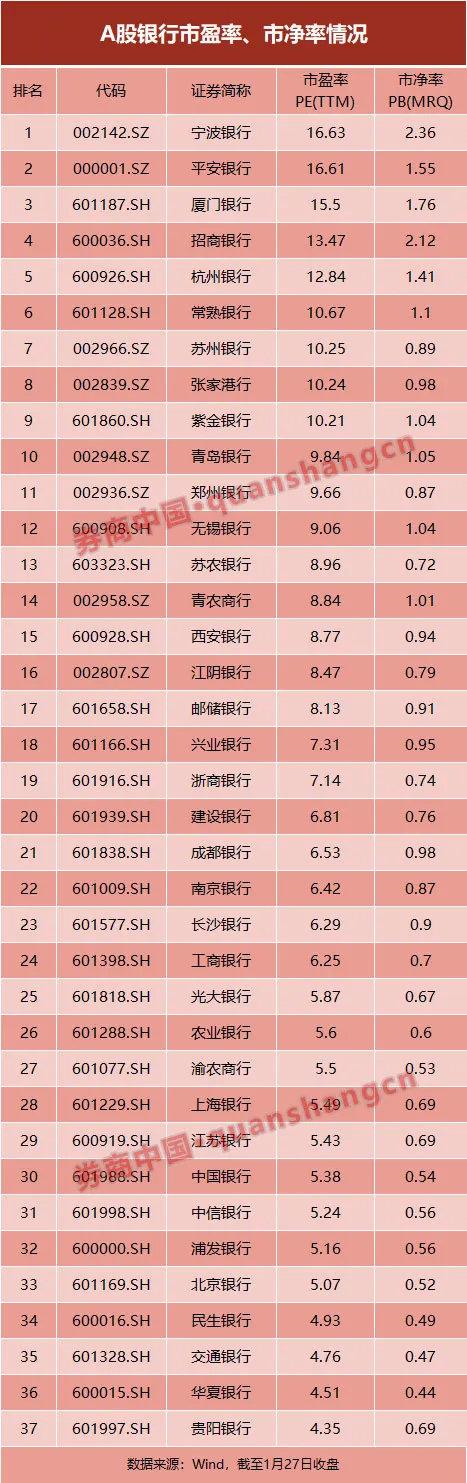

数据显示,2020年末全部A股平均市盈率为23.38倍,而银行股的平均市盈率为6.56倍,二者比值为0.28,虽比2020年三季度0.27略有上涨,但仍是2011年以来的低点。

券商中国记者统计,以1月27日收盘价计算,A股37家上市银行市盈率的中位数为7.14,市净率的中位数0.87。市盈率最高者为宁波银行(002142,诊股),为16.63,其次是平安银行(000001,诊股)16.61,最低者贵阳银行(601997,诊股)为4.31;市净率最高的也是宁波银行,为2.36倍,最低的华夏银行(600015,诊股)0.44倍。

inkbegin>

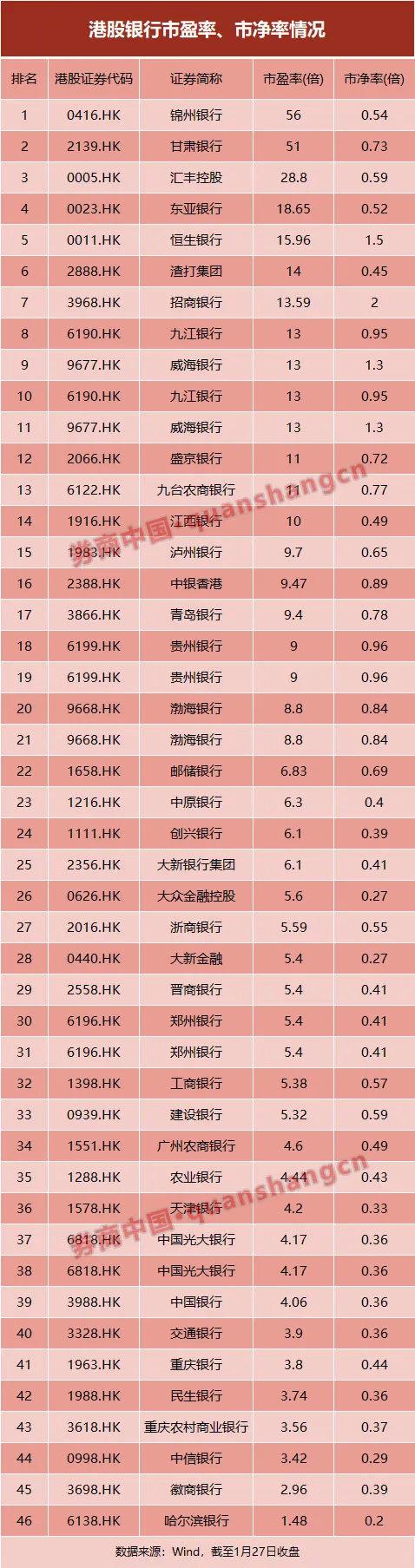

据数据,46家香港银行股的市盈率中位数为6.1,最高者汇丰控股为28.8、最低的哈尔滨银行为1.48;市净率中位数为0.49,最高的是招商银行(600036,诊股)为2、最低的仍是哈尔滨银行为0.20。

inkbegin>

两市银行股普遍处于破净状态。放到整个金融板块里,银行股的估值也是较低的。目前恒生金融业指数57家成分股市盈率中值7.8,市净率中值约0.74,大幅高于银行股,可见是银行板块的估值拖累了恒生金融业指数。

对于银行股是否到了配置窗口,有保险机构表示,便宜未必是配置的理由,选股仍然要看增长潜力。

港股银行有黄金?反弹从去年四季度就开始了

香港银行板块里真的有黄金吗?回顾近一年香港银行股的走势,2020年初因为疫情导致股价出现一波明显下行,到四季度,恒生金融业指数便已出现反转迹象——或许银行股的黄金坑已经过去了。

inkbegin>

以汇丰控股、渣打银行为例,从去年9月份的低点到现在反弹已经超过50%、45%。

inkbegin>

去年9月底后出现的反弹中,香港市场哪些银行被南下资金交易得最多?

查询深港互联互通持股记录发现,最近3个月,南下资金通过港股通增持银行股6.7亿股。其中,工行、建行、浙商银行(601916,诊股)、邮储、中信银行(601998,诊股)、光大银行(601818,诊股)、民生银行(600016,诊股)、交通银行(601328,诊股)、恒生银行和招商银行是增持排名前十的银行。中行、农行和重庆农商行分别为减持前三名。

据港股二级市场最近一月的行业成交数据,银行业成交量284亿股,成交金额1841亿,占同期市场成交额的4%。今年以来,南下资金净流入超过2600亿港元,超过了2020年全年的四分之一。

汇丰研究在近日的报告中列出了过去一个月南向资金持仓最重十大港股,包括腾讯、建行、美团、工行、小米、汇控、中移动、中芯、港交所及舜宇。

据汇丰研究预计,在乐观情境下,2021年一季度南向资金流入预计达3500亿元人民币,相当于去年末季港股累计股票交易总额(约6.8万亿元)的5.1%,全年预计达8000亿元(相当于同比增32%),专注于稀有性及具价值股份。

AH溢价依然可观

虽然港股银行去年四季度出现反弹,但目前两市银行股的价差依然可观,港股银行仍有估值优势。

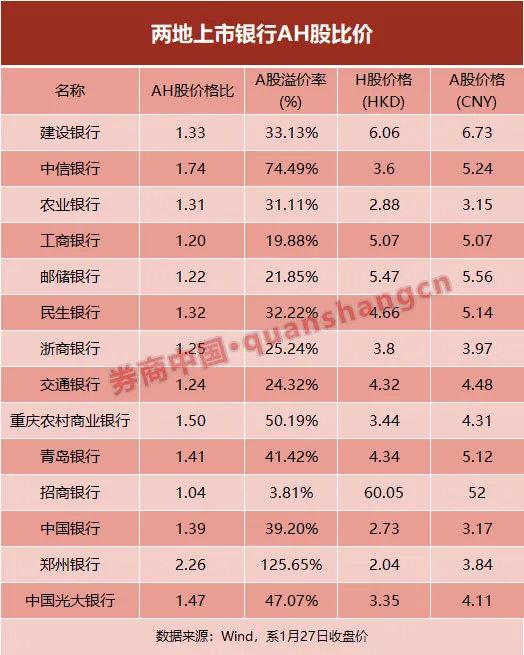

14家两地上市的银行中,招商银行A股溢价最少,为3.81%,除此之外的工商银行(601398,诊股)、建行、邮储等13家银行H股都大幅折价于A股。

inkbegin>

一直以来,H股银行相比A股都要折价,并不是没有原因。有业内人士分析,香港及海外投资者对于内地银行的经营模式存在理解上的障碍,对内地经济发展、银行资产质量存在顾虑,使得投资者倾向于对境内银行估值折价来抵补风险。

未来,随着内地资金在港交易比重的增加,过去折价的现象会不会逆转,值得观察。

采用烟蒂投资策略?

券商中国记者在采访中了解到,有机构虽然认识到银行股当前的配置价值,但对银行股成长性却无太高期待,倾向于“烟蒂式投资”策略,在有安全边际的时候买入,适时退出。

随着疫情的稳定,虽然经济走上复苏,但银行不良资产的暴露有一定滞后性,有投资人对银行资产质量存在担忧,认为当前银行股低价有一定合理之处,不可掉以轻心。从更长周期看,直接融资占比增加、间接融资占比减少是大趋势,银行股的弹性受到限制。

随着内地投资者涌向港股市场,各大券商也开始积极推荐银行。

野村日前发布研究报告,将建设银行(601939,诊股)目标价由7.64港元上调0.5%至7.68港元,重申“买入”评级,并将银行去年及今年的盈利预测分别上调6%和2%。

小摩发布研究报告,将汇丰控股目标价由33.5港元上调至43港元,评级“中性”。渣打集团目标价自49港元上调至60港元,评级“增持”。

报告中称,汇丰及渣打过去三个月股价分别提升27%及24%,升幅跑赢恒指的22%,主要受到盈利前景好转、监管机构容许恢复派息等因素支持。预计在净息差回稳、贷款温和增长,及信贷正常化等因素支持下,公司盈利增长前景将进一步恢复。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估