Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

1月22日举行的国新办发布会上,中国银行保险监督管理委员会首席风险官兼新闻发言人肖远企称, “我们觉得美团互助偏离美团主业和逆选择风险不断增加,是其关闭的主要原因。”

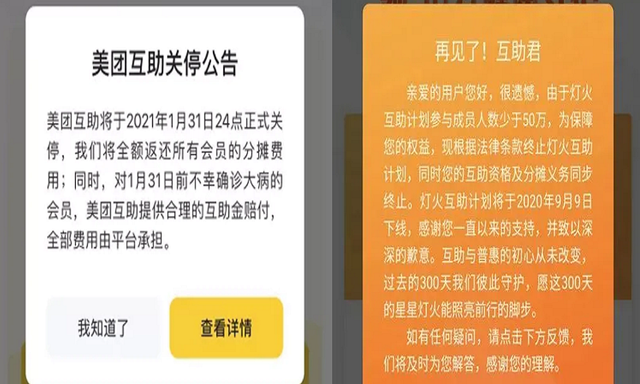

据悉,1月15日,美团互助宣布将在1月31日正式关停互助业务,而在2020年9月,百度旗下互助产品灯火互助已正式下线。

两大互联网互助产品的相继关停,也引起了外界对支付宝旗下互助平台相互宝未来的猜测。数据显示,2021年1月第一期,相互宝整体参与分摊人数为10100.76万人,环比下滑2.24%,这是相互宝参与分摊人数连续第四期环比负增长。

北京市中闻律师事务所律师李亚向雷达财经表示,相互宝运营主体作为非保险业持牌机构,其平台运营确实因监管的暂时缺位而尚处于灰色地带。此类网络互助平台与正牌商业保险存在风险处理、投保范围等多方面的差异,如果参保者符合参保要求却被拒赔,很难运用保险法方面的法律法规来维护自己的权益。

网络互助已现颓势

“最近一段时间,一些网络互助平台发展迅猛,其本质上却有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地,互联网公司美团近期又宣布关停了网络互助,请问监管部门接下来将对网络互助如何监管?怎么样进一步规范保险市场行为?”在今日国新办举行的银行业保险业2020年改革发展情况发布会上,有记者问道。

对此,肖远企表示,“我们觉得美团互助偏离美团主业和逆选择风险不断增加,是其关闭的主要原因。下一步,我们还将对网络公司做互助业务进一步的关注,了解其运行的方式和风险情况,再根据情况采取相应的措施。”

公开资料显示,美团互助在2019年6月上线,2020年4月公示第一个受助者案例。两个月后,美团互助升级为首个“不限病种”的大病互助计划。上线一年多,美团互助公示分摊18期,382位患病会员获得互助金救治。关停前,美团互助参与人数已超1500万。

美团关停公告显示,将全额返还所有会员的分摊费用。同时,对1月31日前不幸确诊大病的会员,提供合理的互助金赔付,全部费用由平台承担。

距此半年前,百度灯火互助成为了第一家关闭的互联网巨头互助平台,成立时间300天,关闭原因与美团略有不同。

“由于参与成员人数少于50万,现根据法律条款终止灯火互助计划。”百度在关停公告中表示。

网络互助最早开始于2011年,抗癌公社(后更名为“康爱公社”)被认为是国内首家网络大病互助平台。2018年10月蚂蚁金服推出“相互宝”后,滴滴、360金融、苏宁、美团、百度等互联网巨头更是纷纷涌入,推出各家的网络互助产品。

然而互联网互助的下行,也正是由此开始。

美团互助此前人数最高时曾达到3400万,但目前会员数已下降至1500万上下;水滴互助2019年2月1期参与分摊人数4352万,2021年1月1期分摊会员1295万;360互助最近一期分摊人数不足50万;相较而言,轻松互助较为稳定,目前分摊人数在1800万上下。

合规问题凸显,相互宝还能继续“保”多久?

“我加入美团互助424天,不清楚是怎么加入的,今年10月份的一天突然收到一条预扣0.34元互助金的信息,才知道本人去年在不知情的情况下加入了美团互助。”在黑猫投诉平台中,有用户投诉称。

雷达财经注意到,相似的投诉也发生在灯火互助、水滴互助、相互宝等多家平台。

除此之外,各个平台还屡次被消费者举报“理赔难”等问题。

2020年10月10日上午,浙江汉鼎律师事务所张永辉律师曾发微博称,“上班后第一函发给相互宝,投保人明明是良性结节,却遭相互宝无礼拒绝,称当事人身体不符合加入标准!买保险需谨慎。”

据了解,当事人黄女士于2019年6月加入“相互宝重症疾病互助计划”,加入前曾进行身体检查,符合相互宝加入条件。2020年4月,黄女士被诊断为右乳恶性肿瘤,左乳良性肿瘤,由于该病情属于互助范围第一项恶性肿瘤条款,黄女士在出院后便立即申请了互助金,但却遭到相互宝母公司的拒绝。

公司认为,黄女士的体检单中并未提到该甲状腺结节是良性的,因此不符合相互宝健康要求确认协议中的规定。在这种情况下,9月黄女士还是为此专门进行了确定甲状腺结节是否为恶性的穿刺检查,结果显示依然为良性,但相互宝仍未行使理赔的保险义务。

无独有偶,有消费者反映自己于2019年2月加入水滴互助,平台承诺患病情况经核实后会一次性给予互助金30万。该消费者称,自己“于2020年3月被确诊为恶性肿瘤,经过2个月的调查、公示等,平台以条款更改为由,只给予了6万元的互助金,并告知在一年之内可以在申请4次互助。多次向水滴互助客服反应问题后,对方没有给出明确答复。”

2020年9月3日,银保监会官网在《非法商业保险活动分析及对策建议研究》中指出,“有的网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。”

9月22日,蚂蚁集团在IPO注册稿“重大事项提示”部分新增内容亦显示,考虑到相互宝并非受适用法律法规监管的、规范的保险产品,其运营主体也并非保险业持牌机构,如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务。

对此,律师李亚认为,网络互助平台与正牌商业保险在风险处理方式、监管和投保范围上都存在一定差别。不同于商业保险由保险人承担风险,网络互助平台本身并不承担风险,目前还基本处于监管的空白地带。

李亚强调,银保监会发布的《关于“互助计划”等类保险活动的风险提示》曾明确提示:“互助计划”与相互保险经营原理不同,且其经营主体不具备相互保险经营资质,不受《中华人民共和国保险法》等相关法律法规保护。因此,当参保者符合参保要求却被拒赔,受害者很难运用保险法方面的法律法规来维护自己的权益;但可以通过合同法、消费者权益保护法等一般规定来维权。

对于网络互助的后续发展?雷达财经将持续关注。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估