Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

和铂医药-B(02142.HK)发布公告,其在研产品巴托利单抗(HBM9161)近日被国家药品监督管理局药品审评中心(CDE)授予突破性治疗药物资格,这也是国内首款自身免疫性疾病产品获国家突破性疗法认证,有望进一步加速产品商业化进程,为患者带来福音。

国内首个自免“突破性疗法”花落和铂医药

“突破性疗法”在近几年可谓风头正劲,是国内外创新药企业争相进取的重点领域。

处于研发阶段的“新药”如若获得美国FDA“突破性疗法”的认定,往往预示着该药物较高的上市可能性并极大可能伴随各种利好政策的接踵而至。美国FDA自实施“突破性疗法”认定政策至今,已有众多“新药”从中获益,该政策的实施加速了美国FDA对具有一定“特殊条件”的研究中的药物上市。

2020年7月,国家药监局发布《突破性治疗药物评审工作程序》等三个重磅文件,这意味着国内药企能够获得突破性治疗资格认定的新药,将可以获得CDE快速评审待遇,从而加快新药上市,满足患者的临床需求。

2021年1月,国家药品监督管理局药品审评中心(CDE)授予巴托利单抗(HBM9161)针对重症肌无力(MG)的“突破性治疗”资格认定。据笔者了解,此次授予资格亦是国内首个在自身免疫性疾病领域的“突破性治疗”资格。这项殊荣花落和铂医药,相信未来审评通道将为众多自身免疫性疾病患者,尤其是饱受重症肌无力疾病困扰的患者带来福音。

巴托利单抗:中国第一且唯一进入临床阶段的 FcRn抑制剂

和铂医药的巴托利单抗(HBM9161)是目前大中华地区唯一一款针对IgG介导的自身免疫性疾病的开发中的FcRn抑制剂。目前,巴托利单抗(HBM9161)是中国进程最快的抗FcRn抗体,并且拥有可皮下注射、提供简单用药方案、免疫原性风险低、低效应器功能等优势。

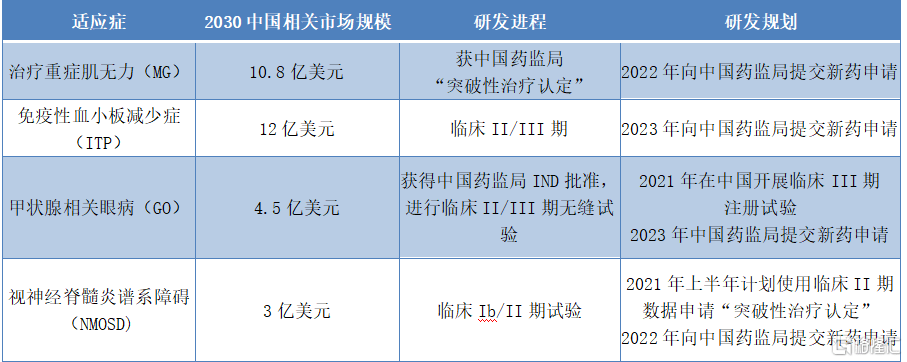

从适应症上来看,巴托利单抗(HBM9161)能够治疗多种自身免疫性疾病,未来有望治疗超过70种IgG介导的自身免疫疾病。公司通过对大中华区市场的全面分析及全球FcRn临床开发现状的深度研究,确定首批主要适应症:包括免疫性血小板减少症(ITP),甲状腺相关眼病(GO),重症肌无力(MG)以及视神经脊髓炎谱系障碍(NMOSD),其中进程最快的预计将在2022年向中国药监局提交新药上市申请。此外,公司预计将在治疗首批主要适应症之外,计划开展更多适应症,例如温型自体免疫溶血性贫血,慢性脱髓鞘多发性神经炎等适应症。我们预期未来还将可能有其他巴托利单抗所针对的自身免疫性疾病,被纳入“突破性治疗”认证资格内。

图表一:巴托利单抗(HBM9161)主要适应症研发情况

数据来源:公司资料,整理

其中,在治疗重症肌无力(MG)上,巴托利单抗(HBM9161)或许能够带来高达80%患者无法稳定缓解病情的新的解决方案。

目前,中国并没有经过审批的重症肌无力的生物疗法,现有治疗方案只有临床功效有限并且价格相对较低的传统药物(例如吡啶斯的明),具有较大的的副作用。在研产品中,仅有两款生物药物处于进入临床阶段,巴托利单抗(HMB9161)在中国进入临床II期,获中国药监局“突破性治疗认定”,预计2022年向中国药监局提交新药上市申请。

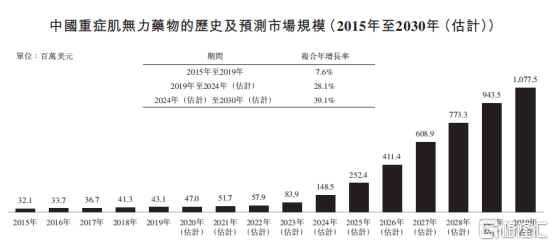

从市场规模上来看,中国重症肌无力患者在2024年将达到17.59万人,预计中国重症肌无力药物2024年至2030年年复合增长率39.1%,2030年为10.8亿美元。伴随着中国重症肌无力的诊断率提升,一旦巴托利单抗(HMB9161)获批上市将有望为数十万患者带来福音。

图表二:中国重症肌无力药物市场规模

数据来源: Frost&Sullivan,整理

小结

此次和铂医药的核心产品巴托利单抗获得国家药监局“突破性治疗”资格认定,一方面说明公司产品受到了相关机构的认可,获批上市进程有望提速,另一方面也说明在中国自身免疫性疾病领域,非常需要有效药物能够为患者提供帮助与治疗。

仅近一个月以来,已经有多家券商看好和铂医药,纷纷给予向好评级。其中,瑞信认为和铂医药是一家研发免疫与肿瘤疾病领域抗体疗法的生物制药公司,首次给予“优于大市”评级,目标价15.00港元。美银美林认为,和铂医药是一家推动全新一代疗法的创新企业,目标价15.60港元。大摩认为,和铂医药拥有领先的抗体研发平台,给予“增持”评级,目标价17.00港元。中信里昂认为,和铂医药是一家科研实力强劲,并具丰富临床开发经验的创新型生物技术公司,给予“买入”评级,目标价17.20港元。

长远来看,公司所处自身免疫性疾病领域赛道增长迅速,仅中国2030年就将达到229亿美元市场规模(数据来自Frost&Sullivan)。其核心重磅资产在未来将会陆续开花结果,获得“突破性治疗”资格认定有望加速商业化进程,为更多患者带来创新疗法,值得长期关注与期待。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估