Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

你的Airpods产于山东潍坊?

在这座不足1.6万平方公里的小城里,诞生了山东首富和他的歌尔股份。

2001年,36岁的姜滨和妻子共同创立了怡力达电声(后更名歌尔股份)。没人能想到,19年后这家小公司将成长为市值超千亿的全球电声元器件龙头。

经过7年的摸爬滚打,2008年,歌尔在深交所敲钟。彼时,歌尔已在微型驻极体麦克风、手机用微型扬声器/受话器、蓝牙产品领域做到了全球领先的地位。

技术的领先+产品品质过硬,为其赢得了包括三星、惠普、LG等一众明星客户。

而这背后,离不开姜滨的“大客户战略”。

2010年,歌尔接到苹果抛来的橄榄枝,命运就此出现转折。

从为iPhone、Airpods提供声学零组件,到跻身Airpods第二大代工厂,再到被传独家代工Airpods Max,歌尔成为了近几年炙手可热的苹果产业链公司之一。

二级市场对其身份也十分买账。

2010-2020年,歌尔的股价从2.4元涨到37元,10年累计涨幅高达1439%;尤其是在2019年成功切入组装业务后,随着业绩的新一轮爆发,歌尔迎来了高光时刻。2019-2020年歌尔股价的累计涨幅超过450%,年化收益高达140%。

股价飙涨背后是市值的不断突破。从223亿到1430亿,歌尔跨越千亿市值的门槛,仅用了2年时间。

市值的暴涨使得实控人姜滨的财富水涨船高。去年4月公布的《2020年福布斯全球亿万富豪榜》中,姜滨以32亿美元(约合人民币226亿元)的身家问鼎山东首富。

然而,资本追逐下,却暗藏着歌尔深度捆绑苹果的危机。

本文试图解答以下几个问题:

歌尔如何成为苹果的宠儿?

深度绑定苹果能否一本万利?

押宝VR,歌尔有戏吗?

现阶段歌尔面临怎样的隐忧?

搭上苹果的快车后,Airpods成就了歌尔的千亿市值。

2010年歌尔通过苹果认证,向其供应电声元器件。在此后数年里,歌尔的沉浮,始终伴随着苹果产品的变迁。苹果对品质和工艺的极致要求,倒逼歌尔进行技术升级,而歌尔业绩的每一轮爆发、滑坡都逃不开苹果的影子。

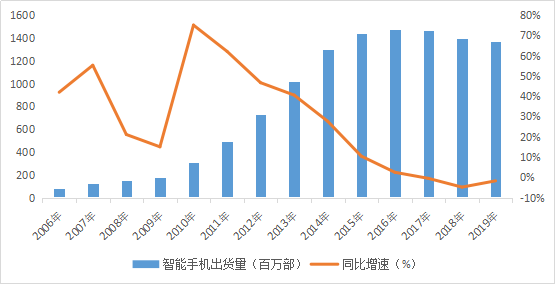

iPhone 4的横空出世,打乱了手机行业的节奏,智能手机取代传统手机,成为新一代硬件的代表。2010年,全球智能手机出货量同比增速由15%扩张至75%,智能手机占比提升至22%。随后4年,智能手机出货量持续增长,2013年更是突破10亿部,占比接近60%。

图1:智能手机出货量变化数据来源:wind,36氪整理

与传统手机相比,智能手机对零组件的需求量和品质均有提升,这为歌尔带来了新的增长机会。

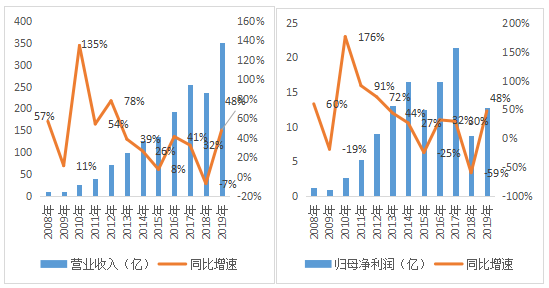

2010-2014年,歌尔迎来业绩爆发期。期间营收的平均增速高达67%,归母净利润的平均增速超过80%;在2010年当年,歌尔更是创出营收同比增速135%,归母净利润同比增长177%的好成绩;其中,电子配件产品收入同比暴涨8910%。

图2:歌尔上市以来营收和利润数据来源:wind,36氪整理

然而,好景不长。随着智能手机人均持有量的提升,行业进入存量时代。2015年,全球智能手机出货量的同比增速回落至10%,2016年进一步回落至2%,随后3年连续出现出货量下滑的趋势。

受此影响,2015年歌尔股份的营收和利润出现显著下滑,其中,营收增速同比下滑至7.5%,归母净利润更是迎来负增长。

苹果在智能硬件上的创新,给歌尔带来了新的生机。2016年,Airpods上市,真无线蓝牙耳机(TWS耳机)风潮就此开启。作为新一代的智能硬件,TWS耳机对于声学元器件的需求大大增加,这为歌尔带来了新的业务增长点。

2016年歌尔扭转了业绩放缓的趋势,当年营收同比增速扩张至41%;归母净利润扭亏为盈同比增长32%。

但是,过度依赖苹果的大客户战略,以及立讯收购美律后进军声学领域导致声学器件竞争加剧,很快又给歌尔带来了打击。

2017年,AirPods并未如期爆发,华为、小米的崛起以及苹果在其他智能硬件上的创新乏力,使得苹果的全球出货量大降。

受此影响,歌尔迎来业绩大考,传统发展路径难以为继。2018年歌尔营收出现上市以来首次下滑,归母净利同期的下滑幅度更是接近60%。

业绩腰斩背后是股价的大跌。歌尔股价由17元下滑至6.8元,累计跌幅超过60%,市值蒸发超300亿。

在经历了业绩滑铁卢后,歌尔开始重新梳理现有的业务结构,最终形成了“零件+成品”的战略布局。成品业务的发力,叠加苹果对其工艺的认可,使得歌尔再一次转危为安。

2019年,歌尔正式切入苹果耳机组装业务。

由于组装业务相对零组件具有更高的利润分成,因此竞争格局也更为激烈。

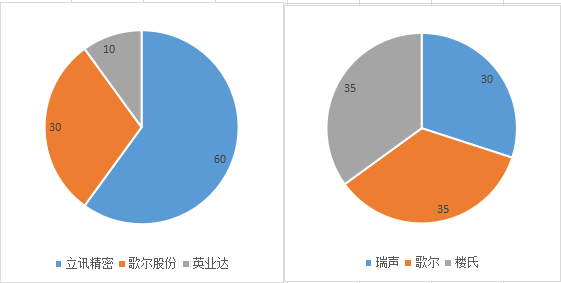

早在2017年,立讯精密就凭借其接近100%的良品率优势,率先成为AirPods的代工厂,而苹果的老搭档英业达,也是有力的竞争者之一。

但英业达在产品良率上始终不达预期,促使歌尔市占率有所提升。在成功跨越了产能爬坡和良率不足的困境后,2019年,立讯和歌尔成了AirPods最大的两个组装供应商。其中,立讯精密占比60%,歌尔提升至30%,而英业达则下降至10%。

很快,TWS耳机就迎来了爆发期。2019年出货量突破1亿,其中AirPods更是占据了半壁江山。受益于AirPods需求扩张带来的声学零部件用量增加,以及打入组装业务后营收和利润增长预期的提升,歌尔的业绩重回增长轨道,营收和利润同比增速均达到48%,创下2013年以来的最快增速。

与苹果深度绑定的大客户战略,对于歌尔积累技术、扩展业务线意义重大;规模的不断扩张使得歌尔充分享受到了苹果产品创新带来的趋势性增长;同时也有利于歌尔坏账率的降低。

但大客户战略的弊端也非常显著。大客户战略意味着客户资源的过度集中,对大客户的过度依赖,会降低歌尔的自主可控性,提升经营的脆弱性。尤其是当大客户产品创新乏力,经营进入下行周期后,这种风险的传递会更明显。

作为歌尔下游第一大客户,苹果业务占比超过40%,当苹果因创新乏力出现出货量下滑后,歌尔的经营同样受到极大的震动,2018年营收和利润的双下滑就是最好的例子。

深度绑定苹果的另一个弊端是歌尔的增收不增利。

歌尔业绩能否延续取决于苹果等主机厂的产品创新,这意味着如果歌尔不持续加大资本开支,就会面临技术和工艺的脱节,最终被苹果淘汰。这种业务模式属于典型的以资本开支换取利润空间的重资产模式。

站在投资者的角度,这样的商业模式并不友好,属于“燃烧自己,照亮别人”。

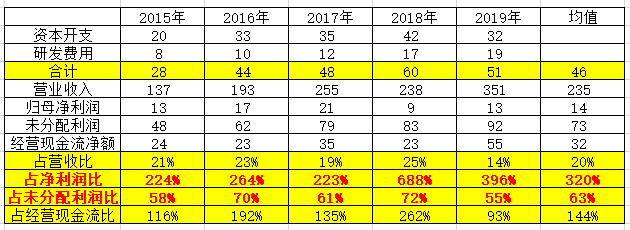

从近5年的财报数据看,歌尔的平均资本开支+研发费用总和占到了净利润的320%,表明歌尔需要花费3倍的资本开支,才能维持目前的利润规模;同时,歌尔的资本开支+研发投入常年超过未分配利润的60%,换句话说,凭自有资金很难满足歌尔的扩张,这也是近年来歌尔频繁发行可转债进行项目扩建的原因。

图3:歌尔资本开支和研发费用占比 (单位:亿)数据来源:wind,36氪整理

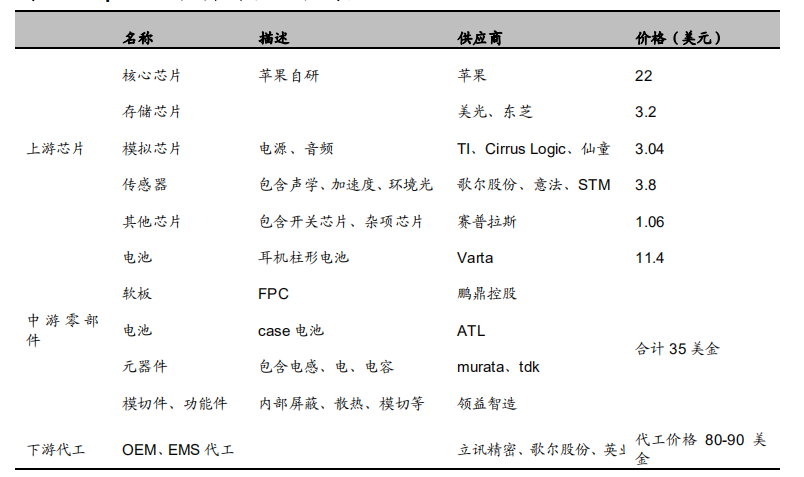

但持续高增的资本开支却没有让歌尔享受到苹果的高毛利。以AirPods 2业务为例,按照249美元的价格计算,苹果销售AirPods 2的毛利润率在46%-55%,而作为零部件和组装供应商,歌尔智能声学整机业务的毛利润却仅为13%。

图4:AirPods 2成本构成数据来源:东北证券,36氪整理

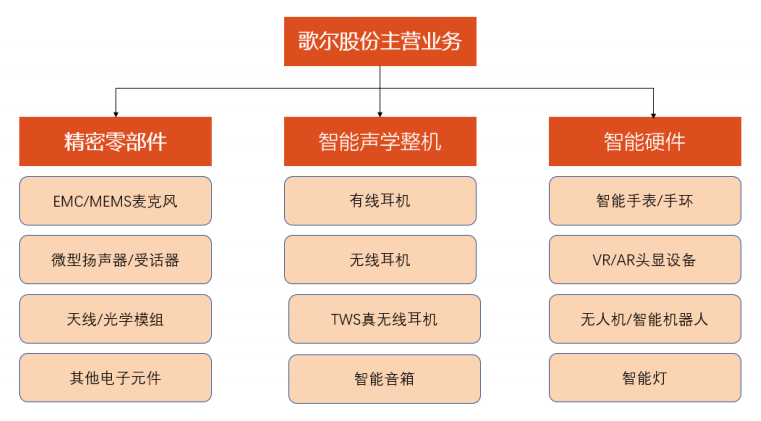

全球声学元器件龙头,并不是歌尔的终极目标,歌尔股份的战略格局是成为世界级先进电子制造龙头。

为了实现这一目标,歌尔持续加大研发和投入,在声学和光学技术上不断突破,形成了精密零组件(零件)+智能声学整机(成品)+智能硬件(成品)三位一体的业务结构。

图5:歌尔新的业务结构数据来源:天风证券,36氪整理

智能声学整机业务是市场认可歌尔的主要因素。

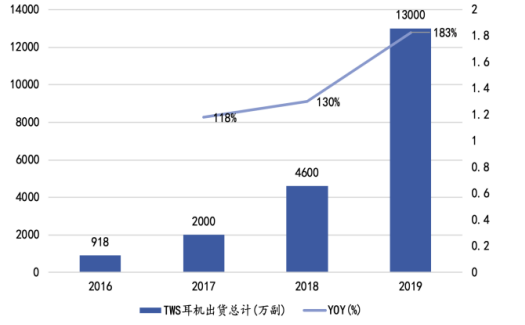

2016-2019年,TWS耳机出货量持续增长,GAGR接近100%。随着苹果、小米等主机厂取消赠送耳机后,TWS耳机销量将进一步提升。

据Counterpoint预测,2020 年全球TWS耳机销量有望达到2.3亿件,如果按80%的复合增长率计算,2022年TWS耳机销量将突破7亿件。而苹果仍然是目前TWS耳机领域的头号玩家,2020年1季度的市占率高达41%。

图6:TWS耳机出货量数据来源:东北证券,36氪整理

作为AirPods的组装商,歌尔目前市场份额在30%左右,随着多条产线在越南完成产能搭建,未来产能的进一步提升叠加成本持续下降,有利于歌尔市占率的扩张。

与此同时,歌尔也积极布局安卓TWS耳机,凭借优秀的制造能力以及在骨声纹传感器上的技术优势,已经成功打入华为耳机产业链。

2020年年底,市场更是频频传出歌尔独家代工苹果首款头戴式耳机AirPods Max的消息。

组装厂的身份也给歌尔带来了新的零组件增量需求。

在精密制造领域的技术优势,有利于歌尔在组装业务中加大MEMS零组件的自供力,反向带动零组件业务扩张。

目前,歌尔MEMS零组件占整个精密零组件业务的比例仅为20%,提升空间巨大。

以AirPods pro为例,由于升级了主动降噪功能,AirPods pro对微型麦克风的需求量由2颗增加至3颗(多了一个内向式麦克风以检测耳机内的多余声波),而歌尔作为全球第一大MEMS麦克风供应商,不仅直接受益于零组件需求的扩张,而且作为组装厂也将受益于成品业务导入的更多零组件需求。

如果说声学零组件是立身之本,TWS耳机是成事之基,那么智能硬件业务就是歌尔未来的动力之源。

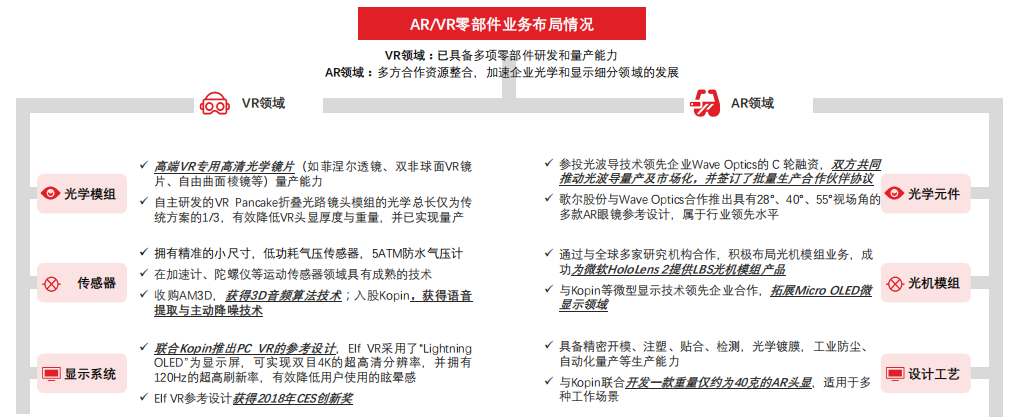

歌尔对VR/AR业务的布局可以追溯至2012年。

经过多年积累,歌尔在VR/AR光学技术上占据全球领先地位,从早期的OEM代工模式向ODM、JDM转型,是目前为数不多的能够提供从产品设计、研发到制作组装的一站式垂直服务的供应商,占据了全球高端VR头显70%的出货量。

图7:歌尔在AR/VR布局数据来源:头豹研究院,36氪整理

入局较早+技术领先,为歌尔收获了索尼、三星、华为、苹果、Oculus等一众主流客户。

可以预见,如果未来VR能够放量增长,歌尔有望率先受益。可一旦“VR泡沫”破灭,歌尔新的业务突破将岌岌可危。

实际上,VR/AR早已不是什么黑科技,从2012年问世至今,至少经历了3轮炒作周期。

上一轮“AR/VR元年”中,A股VR概念股“暴风集团”所引发的一地鸡毛还近在眼前。

2014年9月,暴风推出VR眼镜并成立“暴风魔镜”,自诩为国内乃至全球投入最大的VR公司。

凭借着VR/AR概念的火爆,2015年3月上市后,暴风连续29个交易日涨停,不到3个月的时间,股价就从7元暴涨至327元,累计涨幅高达46倍,市值一度接近400亿。

然而,随着这一轮“VR/AR”热潮被证伪,激进扩张的暴风很快尝到了苦果。天量的资本开支使得暴风的财务状况日益下滑,裁员、创始人被捕等负面消息更是直接击垮了资本市场对其最后的信任。

2017年开始,陷入财务困境的暴风股价开始一路下滑,截止到2020年11月退市,暴风的股价仅剩0.28元,市值不足1亿元,留给市场一地鸡毛。

那么在近10年的成长中,为什么虚拟与现实始终得不到民用市场的认可?

首先,当前的技术仍然不能很好地解决眩晕、恶心等生理不适的问题,使用者被欠佳的综合体验所劝退;其次,优秀内容稀缺+设备成本高昂,无法引起大量消费者的购买欲望,使得AR/VR并没有迎来真正的需求落地。

尽管目前市场的主流观点认为,5G商用的加速将有效解决时延的问题,叠加硬件端的不断成熟,VR/AR有望迎来新一轮热潮。

但36氪二级市场分析师仍认为,在技术没能真正突破、生态系统没能完全搭建形成之前,虚拟与现实的硬刚需时代还远未到来。

基于此,即便VR业务的确是歌尔新的业绩增长点,但能否成为零组件及智能声学整机一样的营收支柱,仍具有较大的不确定性。

诚然,2018年以来通过对现有业务的重新梳理,受益于成品线的发力,歌尔的经营状况得到改善,营收和利润触底回升。但目前歌尔成长背后仍至少面临三方面的隐忧,近期其财务总监的离职,更是引发了市场对其财务状况和经营战略的关注。

对下游较弱的产业链地位,是歌尔面临的第一个隐忧。

无论是零组件业务还是组装业务,均处于产业链的中游,整个竞争环境异常激烈,目前均是多寡头竞争的格局。在声学器件上,歌尔始终受到瑞声科技和楼氏电子的竞争,且利润率长期低于瑞声科技;在整机业务上,歌尔则受到立讯精密的挑战,目前AirPods组装业务中,立讯精密的市占率为60%,而歌尔仅为30%,且在技术、研发、规模等诸多领域,歌尔与立讯仍有差距。

图8:声学器件和组装业务竞争格局数据来源:头豹研究院,36氪整理

由于歌尔的下游客户为全球一流主机厂,为了在激烈的竞争环境中稳定供应链地位,歌尔普遍采取先货后款的方式,且要为下游承担巨大的存货压力,对下游始终处于弱势地位。

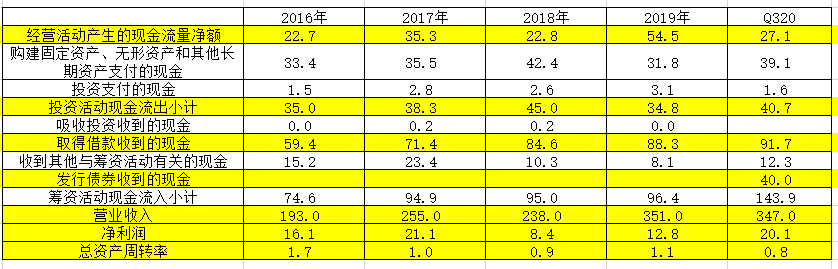

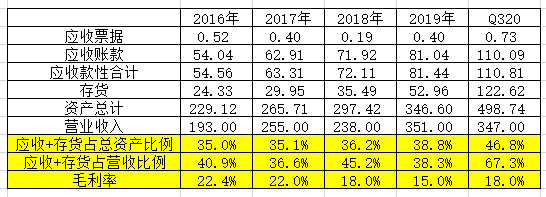

在近5年的财务数据中,歌尔应收款项(应收账款和应收票据)+存货占总资产的比例始终维持在35%以上的高水位,且呈现逐年提升的趋势,2020年3季度更是上升至了47%。

持续高增的应收+存货占用了公司大量的资源,且隐含着较大的经营风险。由于歌尔的毛利率低于20%(近年来不断下滑),本身利润空间狭窄;一旦下游出现产品变更或者未能按时还款,歌尔将面临大额的减值准备风险,这无疑会对其未来的经营状况形成较大的风险隐患。

ntenteditable="false" class="img-desc">图9:歌尔下游话语权(单位:亿)数据来源:wind,36氪

歌尔面临的另一个隐忧,是其资产综合利用效率降低对未来盈利能力可能产生干扰。

通过对近5年财报的拆解,可以看出歌尔股份是典型的经营主导型企业(70%以上资产都是经营性资产),公司40%左右的资源来自于经营性负债,换句话说,歌尔凭借对上游较强的话语权,取得了大额的占款,支撑其近几年的经营扩张,这是制造业企业比较理想的一种状态,也是国内制造业扩张的传统模式。

但从2020年3季度报告来看,在营收规模基本稳定、净利润有所增长的情况下,歌尔经营活动产生的现金流量净额却从55亿下降至27亿,与其当季应收账款的大幅增长形成对照,表明下游对其占款的增加,导致其利润产生现金流的能力在变弱。

与此同时,3季报中歌尔投资活动现金流出金额为41亿(90%以上是资本开支),远高于同期经营活动产生的现金流量净额,仅靠自身经营能力已经很难满足目前歌尔的资本开支;而同期,筹资活动中取得贷款和发行债券流入现金的大幅增加,也从侧面印证了歌尔正在积极寻求金融筹资以支撑未来的规模扩张。

这种结构性的变化,直接导致了歌尔总资产周转率的下降(从1.09下降到了0.82),可能预示着歌尔资产的综合利用效率在降低,对未来盈利能力形成一定的隐患。这也是为什么,歌尔股份在公告更换财务总监和内审负责人之后,当日直接跌停,市场担忧通过举债高举高打的业务背后,有着难以言说的财务风险。

图10:歌尔资产周转率降低(单位:亿)数据来源:wind,36氪

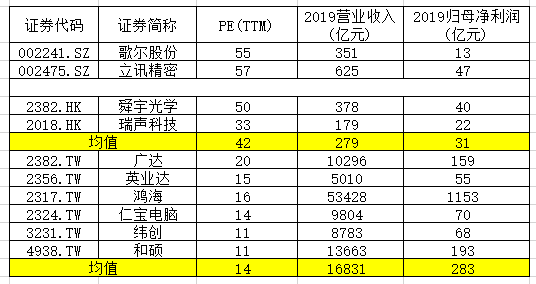

高估值隐藏的潜在杀估值概率,是歌尔面临的最后一个隐忧。

目前歌尔股份的PE(TTM)为55倍,作为电子制造企业,行业合理的估值水平在20倍以下,台湾成熟友商的平均估值水平为14倍。

图10:可比公司估值(数据截至2021年1月27日)数据来源:wind,36氪整理

因此,即便考虑了微电子产业链向国内转移、Alot时代智能硬件驱动业绩等因素带来的估值溢价,歌尔股份的估值水平也明显偏高。

这种背景下,如果未来歌尔业绩二次爆发的逻辑失效,那么市场必然会通过调整股价的方式来平衡歌尔目前的高估值。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估