Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

荣信教育文化产业发展股份有限公司(以下简称“荣信教育”)于2021年1月20日通过深交所创业板上市委会议,等待注册。

主要从事少儿图书的策划与发行业务、少儿文化产品出口业务。旗下拥有“乐乐趣”和“傲游猫”两大少儿图书品牌,其中,“乐乐趣”品牌主要定位于中高端少儿图书市场,“傲游猫”品牌主要定位于大众消费少儿图书市场。

相比于制造业而言,荣信教育的采购模式大致如下:公司的图书策划与发行业务系由公司进行内容策划形成授权版权或自主版权,公司再将策划的图书授权出版社出版,并同时约定由公司负责该图书的独家销售。

采购行为主要发生在内容策划环节和图书采购环节。内容策划环节主要涉及版权采购和文字图画采购,发行环节主要涉及图书采购,具体采购情况如下:

报告期内,前五大供应商采购额常年占比达85%以上,又以第一大供应商陕西新华出版传媒集团有限责任公司采购额为最,常年占比达67%以上,主要向其采购图书。

销售模式,荣信教育采取经销和直销结合的模式销售图书,而经销模式又分为委托代销、买断式经销两种。委托代销商包括京东、当当和各地新华书店;买断式经销主要包括葫芦文化、果敢时代等。

报告期内,经销模式为公司贡献了70%以上的营收。直销比例虽有所提升,但占比一直处于30%以下。

接下来,探雷哥带大家聊聊这家已过会的拟上市企业。

财报快诊

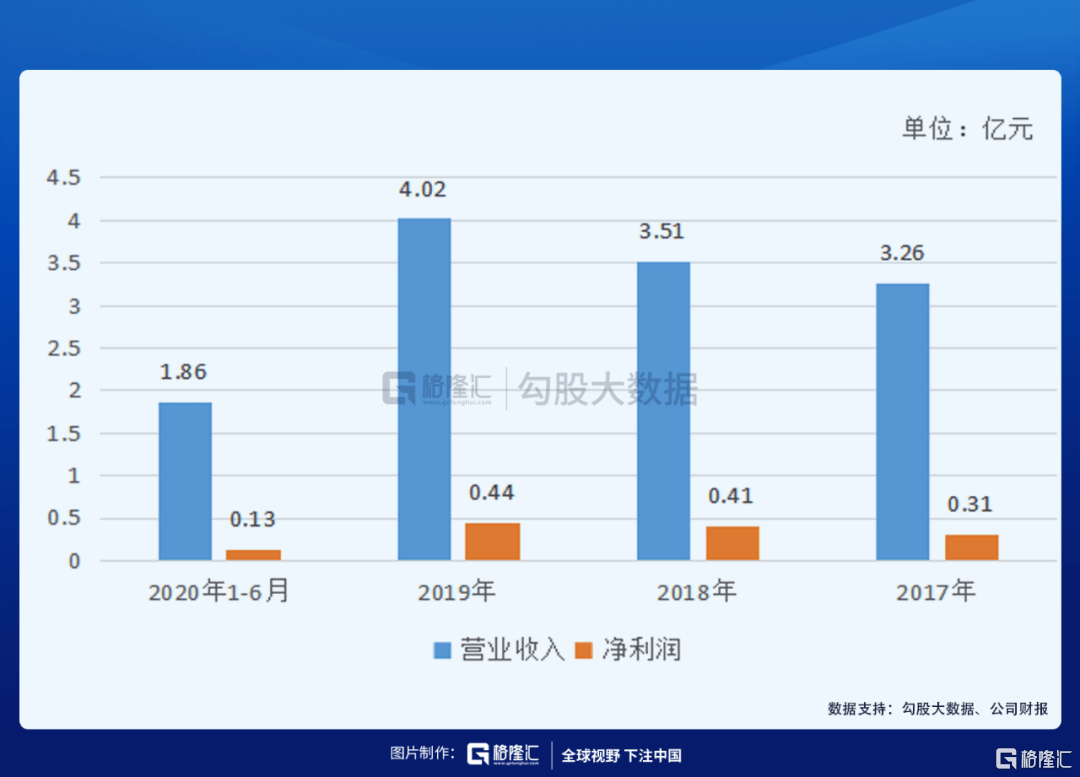

1、报告期内,营收、净利增速乏力;2020年上半年在营收微增4.31%的情况下,净利润同比下降32.46%。

2、研发投入与动辄年均超5000万元的销售费用形成鲜明对比。

3、应收账款攀升、现金流恶化。

2017年至2019年荣信教育应收账款净额分别为5938.13万元、7037.84万元、9192.22万元,占当期营收比例分别为19.22%、20.68%、23.29%。2020年6月应收账款创新高达1.4亿元,占当期营收比例也达到了37.99%。报告期内,应收账款、营收占比一直处于不断攀升的状态。

与此同时,经营活动现金流却处于持续下滑状态。2017年至2019年经营活动现金流净额分别为5570.09万元、3582.01万元、-1100.08万元。2020年1-6月经营活动现金流净额进一步下滑至-4579.09万元。

研发费用披露粗糙

报告期内,荣家教育披露的研发费用竟然全是人工费。明细为内容中心编辑人员从事原创图书开发工作的人工成本,也就是相关研发人员的工资。

而根据企业会计准则描述,研发费用包括:

1. 研发活动直接消耗的材料、燃料和动力费用。

2. 企业在职研发人员的工资、奖金、津贴、补贴等,以及外聘研发人员的劳务费用。

3. 用于研发活动的仪器、设备、房屋等固定资产的折旧费或租赁费以及相关固定资产的运行维护、维修等费用。

4. 用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用。

5. 其它。

探雷哥对此感到很疑惑,荣信教育披露的研发费用竟然全是人工费。难道其研发人员连基本的办公场所都不需要,直接大自然办公?

结束语

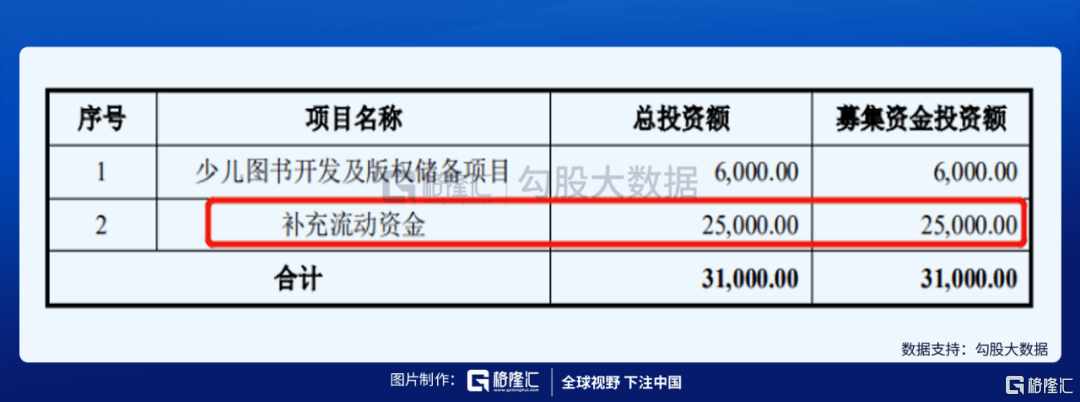

IPO拟募集资金3.1亿元,0.6亿元用于项目建设、2.5亿元用来补充流动资金。

对于这家近八成募资用于“补血”的拟上市企业,上市后,能走多远?我们拭目以待。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估